Предлагаем ознакомиться со статьей на тему: "вычеты на детей инвалидов". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

Стандартные налоговые вычеты, которые уменьшают налоговую базу по НДФЛ, предусмотрены ст. 218 НК РФ. В числе таких вычетов – налоговый вычет на ребенка-инвалида. О величине и порядке предоставления вычетов на детей-инвалидов в 2019 г. расскажем в нашей консультации.

Стандартный вычет на ребенка-инвалида представляется в 2019 году в следующем размере (пп. 4 п. 1 ст. 218 НК РФ).

По данным таблицы можно ответить на вопрос, вычет на ребенка-инвалида дается до какого возраста? До 18 лет вычет дается на любого ребенка-инвалида, а до 24 лет – только детям-инвалидам I или II группы, которые являются учащимися очной формы обучения, аспирантами, ординаторами, интернами или студентами.

Заявление о предоставлении налогового вычета на ребенка-инвалида (образец)

Заявление о предоставлении налогового вычета на ребенка-инвалида (образец)

При этом в общем порядке для ребенка-инвалида стандартные вычеты 2019 предоставляются до конца того года, в котором ребенку исполнится 18 лет или 24 года соответственно. Если, конечно, облагаемый доход родителя (опекуна, попечителя и т.д.) не превысит 350 000 рублей. Ведь с месяца, в котором доход за период с начала календарного года превысит 350 000 рублей, вычет на ребенка-инвалида предоставляться больше не будет.

К примеру, если студенту дневной формы обучения, являющемуся инвалидом II группы, в феврале 2019 года исполнится 24 года, вычет, с одной стороны, может предоставляться до конца 2019 года. Однако, с другой стороны, если облагаемый НДФЛ доход родителя, которому предоставляется вычет на ребенка-инвалида, в мае 2019 года превысит 350 000 рублей, то с мая 2019 года вычет больше не полагается.

Вычет-НДФЛ на ребенка-инвалида суммируется со стандартным вычетом на детей, который зависит от того, какой ребенок по счету (п. 14 Обзора, утв. Президиумом Верховного Суда РФ 21.10.2015). К примеру, поскольку вычет на первого ребенка составляет 1 400 рублей, то на ребенка-инвалида в возрасте до 18 лет, который является первым ребенком, вычет для родителя составит 13 400 рублей (1 400 рублей + 12 000 рублей).

Стандартный налоговый вычет на ребенка-инвалида в 2019 году предоставляется в двойном размере:

- или единственному родителю (приемному родителю), усыновителю, опекуну, попечителю (предоставление вычета прекращается с месяца, следующего за месяцем вступления в брак единственного родителя, опекуна, попечителя);

- или одному из родителей (приемных родителей) по их выбору на основании заявления об отказе другого родителя от получения налогового вычета.

В случае отказа одного родителя в пользу другого необходимо, чтобы родитель, отказавшийся от вычета, сам имел на него право. То есть у такого родителя должен быть доход, облагаемый по ставке 13%, и величина дохода не превысила с начала года 350 000 рублей. Кроме того, дополнительный вычет будет предоставлен другому родителю в том размере, в каком на него имел право отказавшийся от вычета родитель. К примеру, отец единственного ребенка-инвалида отказывается от вычета в пользу бывшей жены, для которой этот ребенок является третьим (два предыдущих ребенка – от другого брака). Следовательно, свой вычет отец может передать в сумме 13 400 рублей (1 400 рублей + 12 000 рублей), а не 15 000 рублей (3 000 рублей + 12 000 рублей) (Письмо Минфина от 20.03.2012 № 03-04-08/8-52 ).

Чтобы получить вычет на ребенка-инвалида, необходимо подать работодателю заявление и документы, подтверждающие право на вычет.

К таким документам, в частности, относятся:

- заявление на вычет на ребенка-инвалида;

- копия свидетельства о рождении ребенка-инвалида;

- копии свидетельств о рождении предыдущих детей (если ребенок-инвалид является третьим или последующим ребенком);

- справка об установлении инвалидности (Приложение № 1 к Приказу Минздравсоцразвития от 24.11.2010 № 1031н).

Обращаем внимание, что ежегодно получать от работника новое заявление на вычет не требуется (Письмо Минфина России от 26.02.2013 № 03-04-05/8-131 ). Работник сам должен сообщать работодателю, если условия предоставления вычетов изменятся.

А вот справку об установлении инвалидности нужно обновлять по мере того, как истечет срок действия старой справки.

Иные документы представляются в зависимости от конкретных обстоятельств. К примеру, если ребенок старше 18 лет, то для получения вычета нужна будет справка из учебного заведения. Если лицо, претендующее на вычет, для ребенка является опекуном или попечителем, потребуется акт органа опеки и попечительства о назначении опекуна (попечителя).

Если, скажем, работник хочет получить двойной вычет в связи с отказом супруга (супруги) от получения такого вычета, нужны будут заявление второго родителя об отказе от вычета и его справка 2-НДФЛ , которую нужно будет подавать ежемесячно (Письмо Минфина от 22.06.2016 № 03-04-05/36143 ).

А если работник устроился на работу не с начала года, то понадобится также справка 2-НДФЛ за текущий год от предыдущего работодателя (п. 3 ст. 218 НК РФ).

Напоминаем также, что стандартный вычет на ребенка должен быть предоставлен с начала года (если ребенок родился до 1 января текущего года) или с месяца рождения ребенка (если ребенок родился в текущем году), даже если заявление и документы на вычет были поданы позднее в текущем году (Письмо Минфина от 18.04.2012 № 03-04-06/8-118 ).

Приведем пример заявления на налоговый вычет на ребенка-инвалида:

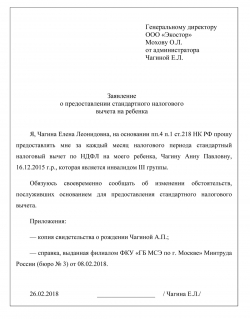

Генеральному директору

ООО «Экостор»

Мохову О.Л.

от администратора

Чагиной Е.Л.

Заявление

о предоставлении стандартного налогового

вычета на ребенка

Я, Чагина Елена Леонидовна, на основании пп. 4 п. 1 ст. 218 НК РФ прошу предоставлять мне за каждый месяц налогового периода стандартный налоговый вычет по НДФЛ на моего ребенка, Чагину Анну Павловну, 16.12.2015 г.р., которая является инвалидом III группы.

Обязуюсь своевременно сообщать об изменении обстоятельств, послуживших основанием для предоставления стандартного налогового вычета.

Приложения:

— копия свидетельства о рождении Чагиной А.П.;

— справка, выданная филиалом ФКУ «ГБ МСЭ по г. Москве» Минтруда России (бюро № 3) от 08.02.2018.

26.02.2018 __________________ / Чагина Е.Л./

Скачать бланк заявления в формате Word можно здесь.

Указываемые в справке 2-НДФЛ коды вычетов на детей-инвалидов зависят от того, кому предоставляется вычет, а также от того, дается ли он в одинарном или двойном размере.

К примеру, вычет 129 на ребенка-инвалида соответствует одинарному вычету, который предоставляется родителю, супругу (супруге) родителя, усыновителю, на обеспечении которых находится ребенок-инвалид. А, скажем, код 148 соответствует вычету в двойном размере, который предоставляется одному из родителей по их выбору на основании заявления об отказе другого родителя от получения налогового вычета. Подробнее о кодах вычетов на детей мы рассказывали в отдельном материале.

Вычет на ребенка-инвалида в 2018 – 2019 годах (нюансы)

Вычет на ребенка-инвалида: особенности предоставления в 2018-2019 годах

Налоговый вычет на ребенка-инвалида может быть предоставлен следующим лицам:

- прямым родителям и их супругам;

- приемным родителям и их супругам;

- усыновителям;

- попечителям;

- опекунам.

Регулярность предоставления такого вида вычета — ежемесячно, до того момента, когда совокупный доход получателя не станет выше планки в 350 тыс. руб. Подсчет положенной суммы ведется по нарастающей с начала года.

Начиная с 2016 года величина вычета на ребенка-инвалида зависит от того, кем приходится ребенку получатель вычета (подп. 4 п. 1 ст. 218 НК РФ):

- Родителям, супруге (супругу) родителя, усыновителю, обеспечивающим ребенка, он положен в сумме 12 тыс. руб. на каждого такого ребенка до достижения им возраста 18 лет. Аналогичный вычет дается до достижения ребенком 24-летнего возраста, если он является инвалидом 1–2-й групп и при этом обучается очно.

- Опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, обеспечивающим ребенка, в точно таких же ситуациях (до 18 лет в общем случае и до 24 лет по инвалидам 1–2-й групп, обучающимся очно) вычет полагается во вдвое меньшей сумме — 6 тыс. руб.

Вычет разрешается оформить в течение года по месту трудовой деятельности. Основанием для применения вычета является заявление работника. Кроме того, сотрудник представляет в бухгалтерию работодателя документы, удостоверяющие право на получение вычета, например, свидетельство о рождении, справку об инвалидности ребенка, документ об усыновлении и т. д.

ОБРАТИТЕ ВНИМАНИЕ! Справка об установлении инвалидности ребенка оформляется на специальном бланке по форме, утв. приказом Минздравсоцразвития России от 24.11.2010 № 1031н (приложение 1). По истечении срока действия предыдущей справки работодателю следует затребовать новую.

Вычет может быть оформлен и когда год окончится. Процедура совершается в инспекции ФНС по месту жительства работника, претендующего на вычет. Оформление не представляет сложностей: необходимо написать заявление в ИФНС, приложить к нему документы, которые способны подтвердить право заявителя на вычет, и обязательно налоговую декларацию 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! 3-НДФЛ за 2018 год нужно подавать на новом бланке.

О том, какие еще вычеты, кроме стандартных, можно получить на детей, читайте здесь.

Во всей теме следует заострить внимание на одном существенном нюансе, связанном с расчетом величины вычета на ребенка-инвалида. Нюанс заключается в образовавшейся альтернативе: следует ли складывать вычет, оформляемый на такого ребенка, с вычетом стандартного размера или из двух вычетов надо выбрать максимальный. Разъяснения ведомств и заключение высшей судебной инстанции РФ до недавнего времени расходились. Поясним сложившуюся ситуацию.

Верховный суд РФ в 2015 году сделал интересное заключение, имеющее решительное влияние на размер налогового вычета на ребенка-инвалида. Согласно п. 14 Обзора практики рассмотрения судами дел, которые связаны с применением гл. 23 НК РФ (утв. Президиумом ВС РФ 21.10.2015), сумму такого вычета следует рассчитывать, учитывая два обстоятельства, а именно:

- каким по счету является ребенок;

- имеется ли у него инвалидность.

Но самое главное, что в обзоре отмечено: эти обстоятельства не следует считать взаимоисключающими и альтернативными. Иначе говоря, суммы вычетов можно складывать для тех детей, которые имеют инвалидность. Сумма вычета на ребенка, имеющего инвалидность, при таком подходе будет равняться 13 400 руб. (1 400 руб. + 12 000 руб.) в случае, когда такой ребенок первый или второй в семье, и 15 000 руб. (3 000 руб. + 12 000 руб.) в случае, если ребенок, имеющий инвалидность, третий и далее.

С 2017 года ведомство соглашается с тем, что вычет на ребенка-инвалида и обычный детский вычет должны суммироваться (письма от 20.03.2017 № 03-04-06/15803, от 09.08.2017 № 03-04-05/51063 и др.). Аналогичную позицию заняла и ФНС.

Однако до этого времени официально существовавшая позиция по поводу предоставления вычета на ребенка, имеющего инвалидность, была следующей: вычет на такого ребенка можно оформлять только в сумме вычета, указанного в ст. 218 НК РФ для ребенка-инвалида. От того обстоятельства, каким по счету этот ребенок является, размер вычета не менялся, то есть его нельзя было приплюсовать к стандартному «детскому» вычету (письма Минфина РФ от 14.03.2013 № 03-04-05/8-214, от 18.04.2013 № 03-04-05/13403).

Подводя итоги, отметим, что на 2018-2019 гг. позиции Верховного суда РФ и Минфина России в отношении возможности применения по детям-инвалидам одновременно двух вычетов совпадают, и изменять этот порядок пока никто не планирует. Поэтому семьи с детьми-инвалидами могут немного сэкономить на уплате НДФЛ.

Примеры расчета стандартного вычета на детей см. в этой статье.

МОСКВА И МОСКОВСКАЯ ОБЛАСТЬ:

САНКТ-ПЕТЕРБУРГ И ЛЕНИГРАДСКАЯ ОБЛАСТЬ:

РЕГИОНЫ, ФЕДЕРАЛЬНЫЙ НОМЕР:

Налоговый вычет на ребенка инвалида в 2019 году

Нет ничего страшней, чем остаться наедине с бедой, Особенно, если беда связана с болезнью или инвалидностью ребенка. Однако, к большому счастью, мы проживаем в социально ответственной стране, и администрация в регионах предоставляет полную материальную поддержку для детей-инвалидов, а также их родителей.

Виды льгот семьям с проживающими в них детьми-инвалидами:

Льготы родителям по НДФЛ на ребенка инвалида в 2019 году это:

Таким детям-инвалидам государство устанавливает социальную пенсию (Закон России «О государственных пенсиях») и предоставляются ежемесячные выплаты для неработающих трудоспособных лиц, которые ведут уход за ним, в размере 60% от МРОТ (Указ Президента РФ № 551).

Кроме того, матери ребенка-инвалида, которая воспитывала его до возраста 8 лет, начисляется более ранняя пенсия при стаже на рабочем месте 15 лет. Время ухода за подобным ребенком-инвалидом тоже засчитывается в трудовой стаж.

Предоставление льгот по трудовому законодательству:

- Женщины c ребенком-инвалидом до 16 лет, могут получить неполную рабочую неделю, либо неполный рабочий день с выплатами пропорционально отработанному времени.

- Запрещается привлекать женщин с детьми-инвалидами, к дополнительным работам и отправлять их в командировку без их разрешения.

- Запрещается отказывать таким женщинам в принятии на работу или уменьшать им зарплату на основании мотивов, которые связаны с наличием у нее ребенка-инвалида.

- Запрещается увольнять матерей, имеющих на попечении ребенка-инвалида, кроме случая ликвидации предприятия.

Семьи, которые имеют на попечении детей-инвалидов могут подавать заявления на предоставление жилых помещений. Такое жилье предоставляется в начале людям, страдающим тяжелыми формами определенных хронических заболеваний, из перечня заболеваний.

Право на жилую площадь могут получить отдельные категории граждан, с заболеваниями, список которых был утвержден согласно постановлению Правительства № 214 и Приказа Департамента здравоохранения.

Какой вычет по НДФЛ если ребенок инвалид? Согласно законодательству России, налоговый вычет на ребенка инвалида в 2019 году выдается в случае, если сумма дохода в год не превышает 350 тыс. рублей. Начисляются такие льготы с января и продолжаются до того месяца, в котором доход достигнет выставленного лимита.

Налоговые льготы для родителей и опекунов с ребенком инвалидом 3 группы, а также 1 и 2 группы:

- На второго – 1 400 рублей;

- Вычет на первого ребенка составляет 1400 руб;

- На третьего составляет 3 000 руб;

- Налоговый вычет на одного ребенка-инвалида – 12 000 рублей для родителей/усыновителей, а также 6 000 рублей для опекунов и приемных родителей.

Указанные суммы – это не деньги, которые вы сможете вернуть, а фиксированные деньги, с которых не может удерживаться 13% налог. К примеру, у гражданина трое детей до 18-ти лет, в таком случае, сумма льгот для него составит (1 400 плюс 1 400 плюс 3 000) * 0,13 = 754 р. в месяц.

В этом же объеме имеет право получить налоговый вычет и второй родитель, если он имеет доход, облагаемый налогом.

Льготы по подоходному налогу на ребенка инвалида предоставляется людям, имеющим на своем содержании детей-инвалидов и размер такого вычета достигает 3000 руб. Также, данный вычет положен семье, если ребенок-инвалид в возрастных границах от 18 до 24 лет и имеет инвалидность первой/второй группы, проходя очное обучение и являясь студентом. Указанный объем денежного удержания дается опекуну, либо приемной семье.

Для его составления вам потребуется образец заявление на налоговый вычет для ребенка инвалида. Для предоставления удержания согласно НДФЛ, опекуну ребенка следует отдать заявление до окончания года, чтобы получить полагающиеся выплаты со следующего. В ином случае, вычеты опекуну придется самому забирать в налоговых органах. Стандартный вычет, как в случае с ребенком-инвалидом, можно суммировать на основании президиума Верховного суда.

Стандартный вычет на ребенка инвалида в 2019 году идет за каждый месяц календарного года, пока доход налогоплательщика по 13% ставке, не превысил с начала года размер 350 тысяч рублей. С начала месяца, в котором общий доход перевалил за 350 тысяч руб, налоговый вычет на ребенка не выдается. При этом, в общем размере дохода не могут быть учтены доходы в виде дивидендов.

- Также, вычет прекращается, если ребенок умер – возврат вычета прекращается с начала следующего года.

- В случае, если ребенок завершил закончил свое обучение в обр. учреждении и пока не достиг 24 лет – налоговый вычет прекращается с начала следующего года.

- В случае, если ребенок достиг своего 18-летия и не проходит очного обучения – вычет приостанавливается с начала следующего года.

- В случае, если ребенок достиг 24 лет и но продолжает обучение – вычет прекращается с начала следующего года.

Инвалидам и семьям c детьми-инвалидами, государство предоставляет скидку не меньше 50% с платы за квартиру (в домах муниципального, государственного и общественного жилого фонда) и на плату за коммунальные услуги (не зависит от принадлежности к жилищному фонду), и в домах, без своего отопления, с цены за топливо, приобретенного в пределах нормы для продажи населению. Сюда входит и 50% скидка платы за телефон.

Ребенок-инвалид, его опекуны и соц. работники, осуществляющие уход за ним, имеют право на получение бесплатного проезда в транспорте. Таким детям предоставляется 50% скидка с цены проезда по междугородним линиям железнодорожного, воздушного, речного и автотранспорта, начиная с 1 октября и по 15 мая.

- Ребенок-инвалид также имеет право проезда к месту своего лечения раз в год, если законодательством не установлены другие льготные условия.

- Все названные выше льготы распространяются на сопровождающих инвалида первой группы и актуальны для детей-инвалидов.

- Помните, что для детей-инвалидов и их сопроводителей может быть предоставлено право проезда к месту лечения в автобусе пригородного и междугородного маршрута.

| Видео (кликните для воспроизведения). |

Льготы можно получить на основании предоставленного пенсионного удостоверения и положительного решения органов опеки и попечительства, мед. справки, полученной в органах здравоохранения, подтверждающей важность ухода, и справки от жилищного органа о проживании. Для получения данной льготы, необходимо будет предъявить справку, что второй родитель льготу не использует. Если родители в разводе – следует предоставить документы, доказывающие этот факт.

В числе преференций, сопровождающих воспитание детей с ограниченными возможностями здоровья, не только пенсионное обеспечение и социальные льготы. Федеральная политика в сфере поддержки таких семей включает снижение налогового бремени, в том числе и вычет на НДФЛ на ребёнка-инвалида. При этом следует помнить, что снижение размера удержаний – это право работника, а не обязанность работодателя.

Вычет с налога на доходы физического лица представляет собой снижение базы, подлежащей налогообложению, на определённую сумму. За счёт этого происходит некоторое увеличение суммы, получаемой сотрудником «на руки» или «чистыми». Законодательно эта норма закреплена в Налоговом кодексе Российской Федерации – в подпункте 4 пункта 1 статьи 218 этого документа.

Претендовать на налоговый вычет со своего заработка могут законные представители инвалида:

- Мать, отец;

- Супруг матери или супруга отца;

- Мачеха, отчим;

- Опекун;

- Попечитель;

- Приёмный родитель;

- Супруг или супруга приёмного родителя.

Условием предоставления льготы служит заявление претендента с приложением справки МСЭ, подтверждающей ограничения в здоровье ребёнка. При этом преференцией могут воспользоваться только те законные представители, которые имеют официальный доход с ежемесячным удержанием НДФЛ по ставке 13%.

Воспользоваться своим правом можно с момента установления у ребёнка инвалидности либо усыновления такого особого малыша до его совершеннолетия. Если после этого чадо продолжит обучение по очной форме, то правомочность претензий на вычет продлится до окончания им учебного заведения либо до достижения 24 лет.

Величина налогового вычета на ребёнка-инвалида в 2019 году

Скидка представлена фиксированной суммой, законодательно закреплённой на общероссийском уровне подпунктом 4 пункта 1 статьи 218 Налогового кодекса. Согласно тексту документа?

В 2019 году установлены следующие размеры для снижения налогооблагаемой базы дохода:

- 1,4 тыс. руб. – на первого и второго ребёнка;

- 3 тыс. руб. – на 3 и всех последующих детей;

- 6 тыс. руб. – за ребёнка-инвалида опекунам, попечителям, приёмным родителям и их супругам;

- 12 тыс. руб. – за ребёнка со стойкими изменениями здоровья родителям, их супругам и усыновителям.

На итоговую величину влияет степень родства с особым ребёнком и его очерёдность появления на свет.

При этом в некоторых ситуациях допустимо получение так называемого двойного вычета:

- Если ребёнка-инвалида воспитывает только один родитель, официально обладающий статусом отца-одиночки или матери-одиночки;

- Если один из супругов отказывается от своего права в пользу второго законного представителя.

При расчёте вычета из начисленного дохода вычитают необлагаемую налогом сумму и только потом производят удержания. Так, при доходе 18000 рублей сумма НДФЛ составит 18000*13/100=2340 рублей. По итогам месяца сотрудник будет получать «на руки» 18000–2340=15660 рублей.

Если в его семье воспитывается один ребёнок-инвалид, то вычисления будут произведены следующим образом:

- Из общей суммы дохода будет вычтена сумма, отражающая родственную связь между получателем вычета и ребёнком (родной родитель в примере), а также сумма, отражающая очерёдность появления этого ребёнка в семье (второй ребёнок в примере) – 18000-12000-1400=4600 рублей;

- С этой налогооблагаемой базы будет исчислен и удержан НДФЛ – 4600*13/100=598 рублей;

- Итого «на руки» сотрудник станет получать 18000-598=17402 рубля.

Пока ребёнку не исполнится 18 лет, группа инвалидности никак не влияет на размер вычета.

После достижения совершеннолетия и продолжения обучения в очной форме в учебном заведении родитель может продолжить получать вычет только в том случае, если по заключению МСЭ будет присвоена первая или вторая группа инвалида с детства.

Правоприменительная практика и информационные письма финансового ведомства однозначно трактуют возможность сложения двух сумм, определяющих итоговую величину:

- Сумму по очерёдности появления в семье;

- Сумму по степени родства получателя вычета с ребёнком, имеющим ограничения в здоровье.

Налоговое законодательство предусматривает два варианта получения:

- Ежемесячно – путём уменьшения налогооблагаемой базы и, как следствие, увеличения сумм, получаемых работником по зарплатной ведомости, через бухгалтерию предприятия, с даты подачи заявления;

- Раз в год – после заполнения декларации по форме 3-НДФЛ, через налоговую инспекцию, по истечении календарного года, в котором было получено право на вычет.

Алгоритм действий в первом случае выглядит следующим образом:

- Работник, претендующий на вычет, составляет заявление по образцу;

- Прикладывает к заявлению справку МСЭ и свидетельства о рождении, усыновлении, установления опеки на всех детей;

- Относит его в бухгалтерию предприятия;

- Начинает получать большие суммы по сравнению с тем, что было до применения вычета.

Во втором случае – при ежегодном получении одной суммы – порядок действий несколько иной:

- Претендент заполняет бланк декларации по форме 3-НДФЛ;

- Прикладывает к декларации справку МСЭ и справку о доходах за год по форме 2-НДФЛ;

- Относит документы в ИФНС по месту жительства;

- Получает сумму излишне удержанного налога за год перечислением на указанный в заявлении расчётный счёт.

Воспользоваться своим правом можно только в том случае, если у претендента существует официально подтверждённый доход, облагаемый подоходным налогом по ставке 13%. Ведомственные информационные письма однозначно трактуют ответ на этот вопрос, а также при возникновении необходимости передать своё право второму родителю.

Предоставление налогового вычета на ребёнка-инвалида

Налоговый вычет – это право работника, а не обязанность работодателя. Поэтому бухгалтерия предприятия действует исключительно по заявлению сотрудника.

При этом к заявлению обязательно должны быть приложены документы-основания, определяющие размер вычета:

- Справка-заключение МСЭ, удостоверяющая присвоение данному ребёнку группы инвалидности – её необходимо возобновлять по истечении срока действия предыдущей;

- Свидетельство о рождении или усыновлении ребёнка как подтверждение степени родства;

- Документы на других детей в семье, если ребёнок-инвалид является третьим, четвёртым и т.д.

При использовании налогового вычета информация об этом отражается в справках по форме 2-НДФЛ в виде специальных кодов, отражающих основание предоставления:

Налоговый вычет на ребенка инвалида: кому предоставляют средства?

Налоговый вычет на ребенка инвалида предоставляется по стандартной государственной компенсации. К его получению могут прибегнуть родители, участвующие в обеспечении должного уровня жизни собственного отпрыска. Получение его производится через работодателя.

Налоговый вычет на ребенка инвалида

Как мы уже сказали, деньги выдаются родителям, обеспечивающим своих детей. При этом, под родителями могут пониматься не только биологические их представители, но и:

- усыновители малыша, то есть приемные родители, взявшие ребенка из детского дома или дома малютки и оформившие все бумаги, предусмотренные законодательно;

- супруги биологических родителей, какого-либо прямого отношения к ребенку не имеющие, то есть не обладающие с ним кровными связями;

- супруги приемных родителей, не оформлявшие усыновление или опекунство над ребенком;

- люди, взявшие на себя ответственность в виде осуществления попечительства над ребенком;

- граждане, являющиеся опекунами детей и имеющие соответствующие документальные подтверждения.

Частота передачи на проверку искомой разновидности стандартного вычета соответствует одному разу в календарный месячный период. Продолжается выдача денег до достижения величины дохода получателя предела в 350 тысяч российских рублей. Подсчет размера полагающейся суммы производится с наступления начала года и ведется по нарастающей.

Несмотря на то, что основной темой нашей статьи является предоставление денежных средств на ребенка-инвалида посредством вычета из базы, облагающейся сбором по налогу на доходы физических лиц, величины стандартного вычета, необходимо упомянуть суммы, полагающиеся родителям здоровых детей.

В каком размере предоставляются средства

Для них условия также остаются прежними: средства получают родители, принимающие участие в обеспечении ребенка. Не имеет значения, находятся они:

Дело в том, что если ушедший из семьи родитель выплачивает другому алименты на ребенка, это также понимается, как обеспечение достойных условий жизни. Следовательно, ему также по закону полагается получение стандартного вычета на детей.

На размер выплат для родителей здоровых детей влияет появление каждого конкретного отпрыска на свет:

- малыш, рожденный первым, получает вычет в размере 1 тысячи 400 российских рублей;

- второй по очереди ребенок приносит родителям сумму компенсации, аналогичную названной выше;

- третий малыш и рожденные за ним братья или сестры приносят родителям каждый по 3 тысячи российских рублей.

Эти выплаты продолжаются до достижения ребенком совершеннолетия, или же до его 24 лет, при условии, что он поступит на очное отделение Высшего учебного заведения, и успешно будет продолжать в нем обучение.

В представленном материале мы обсуждаем, как году пройти эту бюрократическую процедуру и задействовать право получения денежного вычета на детей.

Что касается детей с инвалидностью, после окончания 2015 года в силу вступило постановление о вычислении полагающихся родителям величины вычета согласно тому, какое отношение они имеют к ребенку.

Так, по 12 тысяч рублей стандартной государственной компенсации полагается родителям детей-инвалидов, если они являются:

- его биологическими родственниками, то есть произвели отпрыска на свет;

- супругам биологических родителей;

- приемным родителям, прошедшим процедуру усыновления или удочерения отпрыска.

Средства предоставляются до достижения детьми совершеннолетия, при условии, что родители действительно принимают участие в обеспечении собственного малыша. Средства аналогичной величины предоставляются ля обучающихся в высших учебных заведениях инвалидов, младше двадцатичетырехлетнего возраста, но при условии, что они являются представителями следующих групп инвалидности:

Если родитель принял опекунство или попечительство над ребенком, он, и его супруг/а, обеспечивающие ребенка, имеют право на получение 6 тысяч российских рублей. Условия по предоставлению средств остаются прежними: оно длиться вплоть до совершеннолетия отпрыска и может быть продлено для успешно проходящих обучение в университете инвалидов до наступления 24 лет.

Оформление вычета может быть произведено в течение налогового периода непосредственно по месту трудоустройства получающего вычет сотрудника. В этой ситуации в бухгалтерский отдел компании-работодателя предоставляются бумаги, являющиеся подтверждением права на получение денежных средств.

Таблица 1. Документы, подтверждающие право на получение средств

Оформление вычета также может быть произведено по окончанию годичного периода. Прохождение процедуры проводится в отделении Федеральной налоговой службы, которому конкретный налогоплательщик принадлежит согласно месту официальной регистрации.

Оформить получение средств не сложно. Для этого необходимо всего лишь составить соответствующее заявление на имя руководителя инспекции, дополнить его пакетом необходимых документов, являющихся подтверждением указанных в заявлении требований.

Кроме того, необходимо заполнить по правилам и сдать декларационный бланк по форме 3-НДФЛ. Как это сделать, расскажем в нашей статье.

Многие родители интересуются весьма существенным моментом, связанным с определением размера полагающейся ребенку-инвалиду денежной суммы, если он является не единственным ребенком в семье.

Вопрос состоит в следующем: можно ли суммировать две величины стандартного вычета, полагающиеся ребенку с инвалидностью, одна из которых предназначается ему ввиду соответствующего состояния здоровья (инвалидности), а другая – ввиду определенной очередности появления на свет.

Раньше государственные ведомства не могли дать четкого ответа на интересующий многих родителей вопрос, однако, некоторое время назад представители Верховного суда нашей страны определили следующий факт. Величина предоставляемых средств должна определяться с учетом перечисленных выше обстоятельств, сложившихся в жизни ребенка-инвалида, при этом эти обстоятельства не могут исключать друг друга или представлять какую-либо альтернативу для вынесения решений о предоставлении средств.

Проще говоря, деньги, полагающиеся по вычету на ребенка инвалида можно складывать

Получается вот что:

- если ребенок рожден по счету первым или вторым, величина компенсации, определяемой ему государством, составит 13 тысяч 400 российских рублей, так как складывается основная полагающаяся сумма на инвалида и сумма за искомую очередность;

- если ребенок появился в семье третьим, четвертым или в любой последующей очередности, к изначальной сумме его компенсации прибавляется 3 тысячи российских рублей.

Искомое изменение произошло только в текущем 2017 году. Ранее Министерство Финансов России четко давало понять, что складывать суммы, тем самым увеличивая величину стандартного налогового вычета для детей инвалидов, незаконно. Ранее организации не проводили такое увеличение, но сегодня позиция изменилась, и родители могут рассчитывать хоть на какую-то компенсацию затрат, связанных с обеспечением детей.

Хотим обратить ваше внимание на важный нюанс. Вопреки сложившемуся среди неграмотных налогоплательщиков мнению, денежные средства не выдаются им на руки. На искомые суммы уменьшаются облагаемые налоговым отчислением финансовые базы, то есть заработные платы сотрудников-родителей.

Приведем пример. Алиса Васильевна – мама ребенка-инвалида, единственного отпрыска в семье. Она составляет на рабочем месте заявление на предоставление ей компенсационных средств по вычету. Изначальная заработная плата Алисы Васильевны составляет 20 тысяч российских рублей. На руки она получает 17 тысяч 400 рублей, так как по налогу на доходы физического лица теряет по 13% от каждой зарплаты. Теперь из облагаемой сбором базы (20 тысяч) ввиду выдачи стандартного налогового вычета у Алисы Васильевны вычтут 12 тысяч рублей. Расчет полагающейся ей к выдаче суммы будет производиться следующим образом ((20 000-12 000)*13%):100% = 1 тысяча 400 рублей.

Разница между налогом на доход физического лица и зарплатой нашей героини составит 1 400 рублей, значит, на руки она получит 18 тысяч 600 рублей вместо 17 тысяч 400 рублей (20 000*13%=17 400). Получается прибавка в реальности совсем небольшой, но, тем не менее, приятной.

Семьи стремятся сэкономить на выплате подоходного налога, особенно те, которые воспитывают детей с инвалидностью. Таким отпрыскам требуется приобретать не только стандартный набор в виде одежды, пищи, школьных принадлежностей, но также осуществлять дорогостоящее лечение, покупать различные препараты. Облегчить финансовое бремя граждан понижением цен на искомые услуги и продукты у государства вряд ли получится, поэтому предоставляются налоговые вычеты, призванные уменьшить налоговые сборы, увеличив выдающиеся на руки родителям заработанные средства.

| Видео (кликните для воспроизведения). |

Получение вычета позволяет повысить благосостояние семьи

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.