Предлагаем ознакомиться со статьей на тему: "налоги на авто для юридических лиц". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

- 1 Транспортный налог для юридических лиц: рассчитываем сумму налога самостоятельно

- 2 Нужно ли платить налог на имущество на автомобиль для юридических лиц?

- 3 Расчет суммы транспортного налога юридическим лицам

- 4 Транспортный налог для юридических лиц. Ответы на вопросы, примеры

- 5 Транспортный налог в 2018-2019 годах для юридических лиц

Транспортный налог для юридических лиц: рассчитываем сумму налога самостоятельно

Из названия налогового сбора ясно, что платят его фирмы, обладающие транспортными средствами. Это местный, региональный налог, и именно местные власти устанавливают на него соответствующую ставку. Своевременно уплачивать пошлину необходимо всем собственникам транспорта – и лица физическим, и юридическим. В главе №28 НК РФ собраны все правила, касающиеся уплаты сбора на транспорт. В статье мы расскажем как рассчитать транспортный налог для юридических лиц, коэффициенты, сроки, в которые необходимо деньги перечислить и так далее.

Транспортный налог для юридических лиц

Плательщиками транспортного налога являются фирмы, на которых зарегистрированы транспортные средства. То есть, налоги платят компании, на которых в Госавтоинспекции зарегистрирован автомобиль или другой транспорт. Обязанность перечислять в государственную казну деньги сохраняется в любом случае, даже если машина не используется для прямых нужд компании и не приносит доход.

Обычно налог исчисляется с легковых и грузовых автомобилей, а также автобусов, находящихся на балансе фирмы. Но если компания отличается специфическим родом деятельности, она будет платить сбор и с другого типа транспорта, например, водного. Яхт-клуб, владеющий лодками, катерами и яхтами, и предлагающий их для аренды, имеет обязанность перед государством в уплате сбора.

Подчеркнём, что только компании-собственники транспорта платят сбор. Если автомобильный парк арендуется, а строительная автотехника взята в лизинг, обязанность выплачивать транспортный сбор возлагается на хозяина автомобилей или техники.

По сравнению с лицами физическими, которым по окончании годового налогового срока приходит уведомление о необходимости уплатить транспортный сбор и его сумма, лица юридические обязаны самостоятельно рассчитать сумму к уплате. Произведённые расчёты вписываются в декларацию, которую нужно подать в инспекцию по месту регистрации ООО. Документы, фиксирующие отчётность по транспортному сбору от юрлиц в инспекции принимают не позже, чем первый рабочий февральский день года, идущего за отчётным. Налог, как мы уже говорили, местный, значит региональные власти могут предусмотреть уплату предварительных (авансовых) платежей. Они выплачиваются в казну ежеквартально, но в инспекцию подавать по ним декларацию не нужно.

Так же, как и для обычных граждан, для юрлиц транспортный сбор считается по простой формуле: база налогообложения, умноженная на ставку. Разберёмся, откуда брать эти показатели. Ставка устанавливается на конкретный вид транспорта согласно важному критерию – мощности его двигателя. Сумма налога связана с этим показателем напрямую – чем мощнее транспорт, тем ставка на него выше, а налог – больше. Мощность двигателя выясняется элементарно – она указана в паспорте транспорта (ПТС).

Ставка же не является фиксированной для всей страны – каждый регион имеет право менять значение, делая его меньше или больше. Но местные власти несколько ограничены в этом вопросе, так как не имеют права повышать или понижать ставку более, чем в десять раз по сравнению с федеральной. Чтобы узнать, по какой ставке рассчитывается налог в конкретном субъекте страны, достаточно обратиться в интернет или связаться с налоговой инспекцией.

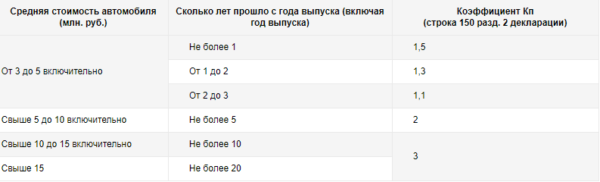

К формуле расчета могут быть добавлены коэффициенты повышения или понижения. Повышающий коэффициент (Кп) относится к дорогостоящим автомобилям, цена которых выше трёх миллионов рублей. Коэффициент также зависит от срока использования автомобиля после его выпуска – чем старше «элитная» машина, тем меньше будет повышаться налог.

Таблица коэффициентов, повышающих налог на транспорт

Более подробно о транспортном налоге и о том, как его рассчитать, читайте в нашей статье.

Мы уже разобрались, что компании должны сами считать сумму сбора, не дожидаясь, когда ФНС потребует от них предоставление декларации. На каждое транспортное средства, находящееся во владении фирмы, налог рассчитывается отдельно. Нужно знать четыре момента:

- ставку налога;

- мощность двигателя;

- время, которое компания владеет транспортом;

- необходимо ли применение коэффициентов понижения или повышения.

Таблица 1. Примеры расчета транспортного налога

Нужно ли платить налог на имущество на автомобиль для юридических лиц?

Организации, имеющие в своей собственности различного вида движимое и недвижимое имущество, обязаны производить за него отчисления в региональный бюджет. Однако зачастую не совсем ясно, обязателен ли к уплате налог на имущество автомобиль для юридических лиц в 2019 году.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 309-85-28 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

За автомобили могут начисляться два вида налога: транспортный и имущественный, при рассматривании машины как движимого имущества.

Транспортный налог обязателен к уплате для граждан, проживающих на территории РФ вне зависимости от региона, где зарегистрирован транспорт. Это регламентируется 357 ст. НК РФ. Это же правило касается и организаций, в составе основных средств которых имеются транспортные средства.

Компании должны самостоятельно производить расчёт суммы налога и авансовых платежей по нему. За физических лиц это делают сотрудники ФНС, основываясь на информации государственных регистрационных служб.

Транспортный налог рассчитывается по итогам налогового периода. На сумму налога будут влиять ставка, налоговая база и количество автомобилей, находящихся в собственности у человека.

Транспортным налогом облагается:

- автомобиль;

- мотоцикл;

- автобус;

- самоходные гусеничные машины;

- лодки, парусники, катера, вертолеты, снегоходы, самолеты и водный или воздушный транспорт.

Налог можно не выплачивать за следующие виды транспорта:

- Моторную или весельную на лодку, мощность двигателя которой не превышает 5 л.с.

- Предназначенные для инвалидов и приобретенные на средства соцзащиты легковые автомобили, мощность двигателя которых не превышает 100 л.с.

- Промысловые морские и речные суда, предназначенные для перевозки людей или грузов по воде и находящиеся в собственности организации или бизнесменов.

- Технику, предназначенную для сельскохозяйственных работ, при условии нахождения ее в собственности крестьянских или фермерских хозяйств.

- Транспортное средство, находящиеся в собственности органов власти или различных государственных ведомств.

- Авиационную технику, предназначенную для оказания медицинских услуг в отдаленных районах страны.

- Суда, которые зарегистрированы в международном реестре.

Вышеуказанные категории транспортных средств освобождаются от уплаты налога согласно 358 статье НК РФ.

Под движимыми активами по имущественному налогу подразумевается автомобили, производственное оборудование, мебель, деньги, компьютеры и иные объекты налогообложения, не попадающие под категорию недвижимость.

Имущественный налог взимается за движимые и недвижимые активы:

- находящиеся в использовании, временном владении, постоянном пользовании, доверительном управлении;

- используются для ведения совместной деятельности;

- полученные после заключения концессионного соглашения;

- числящиеся во владении физического лица или на балансе основных средств предприятия.

С подробным перечнем налогооблагаемых объектов можно ознакомиться в ст. 401 НК РФ.

Определение понятию движимого имущества дано в Гражданском кодексе РФ, статья 130. Согласно ей, все объекты подразделяются на недвижимые и движимые.

К первому типу можно отнести землю и имущество на ней расположенное, которое нельзя переместить без нанесения его целостности значительных повреждений. Сюда же относятся суда для плавания по внутренним водным путям, которые прошли регистрацию в государственных реестрах. Все остальные объекты относятся к движимым.

Вопросы уплаты налога на имущество регламентируются главой 30 и главой 32 НК РФ.

Налог на имущество на автомобиль для юридических лиц

Налог на имущество на автомобиль для юридических лиц обязателен к уплате, если имущество было оформлено до 1 января 2013 года. В связи с принятием поправок в законодательстве после указанной даты многие организации пытались уклониться от уплаты имущественного налога путем прекращения использования техники, приобретенной ими до января 2013 года. Однако налоговые инспекторы решительно пресекают такие попытки.

С физическими лицами в данной ситуации дело обстоит намного проще. После принятия поправок в законодательство, произошедших в январе 2013 года, с них снята обязанность уплачивать имущественный налог за транспорт.

У юридических лиц по этому поводу возникают много вопросов. Согласно 374 ст. НК РФ, движимое имущество, принятое на баланс основных средств предприятия после 1 января 2013 года пошлиной не облагается.

В 2019 году в налоговом кодексе вновь произошли изменения. Теперь в 374 ст. НК РФ есть указание, что под налогообложения не попадают транспортные средства, относящиеся к 1 и 2 амортизационным группам.

После данных изменений можно смело утверждать, что движимое имущество организаций не попадает под обложение имущественным налогом.

Касательно налогообложения 3-й амортизационной группы действует положение ст. 381 НК РФ. Данный вид транспорта попадает под обложение налогом на льготных условиях. Фактически налог за него обязателен к уплате, но он не выплачивается из-за предоставления льготных условий налогообложения, прописанных в федеральном законодательстве.

Таким образом, всё движимое имущество, которое было приобретено организацией после 1 января 2013 года, налогом не облагается.

Какая ставка налога на движимое имущество организаций? Смотрите тут.

Для физических лиц расчетом суммы налога занимаются сотрудники ФНС. После произведения данной операции гражданину по почте должно прийти уведомление, в котором содержится информация о сроках и сумме уплате налога.

Если уведомление не пришло, человеку следует в самостоятельном порядке обратиться в ближайшее налоговое отделение и уточнить информацию по данному вопросу.

В противном случае гражданин может получить пени за просрочку или быть привлеченным к налоговой ответственности.

Гражданин может проверить правильность расчетов налоговой инспекции, предварительно уточнив кадастровую стоимость объекта налогообложения и налоговую ставку, действующую в данном регионе. Налоговое уведомление должно прийти не позднее, чем за месяц до крайнего срока платежа. Взыскать налог сотрудники ФНС имеют право не более чем за 3 прошедших года. Если последний возможный день уплаты налога выпадает на выходной или праздник, крайним сроком уплаты налога будет ближайший к этой дате рабочий день.

Крайним сроком уплаты имущественного налога для физических лиц является 1 декабря года, который является налоговым периодом.

Юридические лица должны самостоятельно рассчитывать сумму налога. Не позднее 1 марта года, следующего после окончания налогового периода, ЮЛ обязаны перечислить денежные средства по имущественному налогу, а также подать отчётную документацию по итогам года.

Для данной категории граждан также предусмотрены ежеквартальные авансовые выплаты по имущественному налогу, которые составляют 1/4 часть от общей суммы налога.

Как правило, ставки по налогу определяется властями региона. Однако они не могут превышать максимального установленного Федеральными законами значения.

Уплата налога может быть произведена одним из следующих способов:

- в кассе любого банка;

- через платежные терминалы;

- через банкоматы;

- с помощью мобильного банка;

- на сайте налоговой службы через личный кабинет налогоплательщика.

Кто подает декларацию по налогу на имущество? Информация здесь.

Есть ли льготы пенсионерам на имущество физических лиц? Подробности в этой статье.

Полное или частичное освобождение от уплаты налога предоставляется организациям, основным направлением деятельности которых является производство фармацевтической продукции, а также различным государственным учреждениям.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 703-16-92

- Санкт-Петербург и область – +7 (812) 309-85-28

- Регионы – 8 (800) 333-88-93

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Расчет суммы транспортного налога юридическим лицам

То, что транспортному налогу присвоен статус регионального дорожного сбора, знает каждый бухгалтер или юрист.

Именно эта важная деталь дает право бухгалтерам пользоваться только теми налоговыми ставками для расчетов по платежам за транспортные средства, находящиеся на балансе предприятия, только теми ставками, учрежденными непосредственно региональными властями, а не базовыми.

Любой расчет сопровождается своими тонкостями, а потому юридическим лицам, как налогоплательщикам, следует знать правила и требования к расчетам. Ведь все подобные исчисления они ведут самостоятельно.

Все юридические лица, являющиеся собственниками транспортных средств, являются налогоплательщиками и должны уплачивать налоговый сбор по транспорту своевременно в бюджет субъекта Российской Федерации, на территории, которого зарегистрированы предприятия (ст. 357 НК РФ).

Закон обязывает юридических лиц рассчитывать сумму транспортного налога, оплачивать, следить за своевременностью оплаты и подавать декларации по автомобилям – самостоятельно.

Другими словами, никто из налоговых инспекторов не придет к вам в офис, чтобы рассчитать сумму налога, и никто не пришлет вам на почту уведомление о сроках уплаты.

Размер налога для организаций рассчитывается по каждому транспортному средству отдельно и включает в себя ряд сопутствующих факторов, существенно влияющих на величину суммы в итоге.

| Видео (кликните для воспроизведения). |

Сумма, подлежащая уплате по налоговому законодательству за тот или иной транспорт, формируется благодаря произведению налоговой базы, находящейся в соответствии с параметрами транспортного средства и налоговой ставки, которая есть двух видов: базовая и региональная.

Чтобы хорошо понимать, от чего зависит транспортный налог, достаточно просто просмотреть перечень данных нормативной налоговой базы, которые берутся во внимание в процессе расчетов:

- Лошадиные силы двигателя ТС. Обращают, прежде всего, внимание на то, какова мощность двигателя налогооблагаемого транспортного средства. Она обычно указана в паспорте машины в киловаттах, но в формуле расчета она должна быть в лошадиных силах, поэтому ватты переводят в нужную единицу измерения для правильности расчетов.

- Если средство передвижения является воздушным и имеет реактивную тягу двигателей, тогда мерой будут килограммы силы.

- Для водного транспорта несамоходного типа учитывается валовая вместимость, которая измеряется в регистровых тоннах.

- Единица транспорта для расчетов по иному виду транспорта для передвижения на воде или по воздуху.

Для определения налоговой базы в каждом отдельном случае руководствуются ст. 359 НК РФ.

Если же по документам того или иного транспорта нет каких-либо нужных для расчета транспортного налога сведений, тогда проводится экспертиза согласно определенному порядку, который указан в ст. 95 НК РФ.

Кроме налоговой базы на величину налога также может повлиять и повышающий коэффициент на дорогие автомобили, который с 2018 года обязаны учитывать юридические лица, когда считают транспортный налог (п.2 и 2,1 ст. 362 Федерального закона № 214-ФЗ от 23.07.2013 г.).

А это означает, что цена авто также имеет влияние на размер налогового платежа.

Так, законом приняты следующие повышающие коэффициенты, которые применяются в расчетах в 2018 году:

Транспортный налог для юридических лиц. Ответы на вопросы, примеры

Приобретая автомобиль или мотоцикл, новый владелец вместе с правом собственности на транспортное средство приобретает обязательство по уплате транспортного налога в бюджет. Данное правило действует как для рядовых граждан, так и для юрлиц и предпринимателей. Сегодня мы поговорим об особенностях уплаты транспортного налога организациями: когда возникают налоговые обязательства, какие установлены сроки и порядок уплаты налога в бюджет, как рассчитать сумму платежа в бюджет для различных категорий авто, а также в случае владения ТС в течение неполного налогового периода.

Если Ваша организация владеет авто на правах собственности, то она признается плательщиком налога на транспорт. Обязательства по уплате налога возникают в тот момент, когда данные об организации-собственнике внесены в регистрационные документы на машину.

Ваша компания является плательщиком налога не только в тех случаях, когда на фирму оформлен легковой или грузовой транспорт. Также фирме придется заплатить налог, если компания владеет водным или воздушным транспортом, будь то яхта, моторная лодка, катер, самолет или вертолет.

Отметим, что налог необходимо платить не только фирмам-собственникам авто, но и компаниям, участвующих в лизинговых договорах. Это возможно в следующих случаях:

- Организация приобретает авто, оформляя право собственности на него. При заключении договора лизинга и передаче авто арендатору осуществляется перерегистрация ТС на пользователя (арендатора). При возврате авто снова регистрируется на лизингодателя. В данной ситуации арендатор оплачивает налог в период пользования авто согласно сроку договору, арендодатель – с момента регистрации до передачи в аренду, а также после истечения договора лизинга;

- Покупая транспорт, фирма-арендодатель сразу регистрирует его на арендатора, поэтому обязательства по уплате налога сразу возникают у организации, которая фактически пользуется автомобилем. При возврате авто из лизинга авто оформляется на лизингодателя, после чего эта организация и оплачивает налог. Данная схема на практике применяется достаточно редко и лишь в тех случаях, когда фирма покупает авто непосредственно для сдачи в аренду конкретной организации (лицу).

Законом предусмотрены условия, согласно которых фирма-собственник авто может быть освобождена от уплаты налога. Подробнее об этом – в таблице ниже:

Особое внимание уделим налоговым обязательствам юрлиц в случаях, когда объект налогообложения (транспорт) находится в угоне. Если авто, находящееся в собственности Вашей компании, было угнано, то Вы имеете право не платить налог. Законными основаниями для этого выступают документы, подтверждающие факт угона (например, справка, выданная органами МВД о том, что авто находится в розыске). С начала года (или с даты регистрации авто, если оно было приобретено в середине отчетного периода) и до момента угона фирма имеет обязательства по уплате налога, с даты угона согласно справки и до момента возврата ТС владельцу у компании имеется правомерное освобождение от уплаты налога.

Для того, чтобы определить сумму платежа по налогу в бюджет, Вам потребуются два показателя:

- мощность двигателя ТС (МощДв);

- ставка налога (Ст).

Налог рассчитывается как произведение вышеуказанных показателей:

ТрН = МощДв * Ст

Для расчета налога необходимо знать мощность двигателя в лошадиных силах. Данную информацию Вы можете получить в регистрационных документах на транспорт (например, в техпаспорте).

Ставка налога, используемая для расчета, определяется исходя из первого показателя – мощности двигателя. Для определения суммы уплаты транспортного налога используется не адвалорная ставка (в процентах), привычная для многих налоговых расчетов, а твердая ставка – сумма (в рублях) на каждую лошадиную силу мощности. Чем мощнее двигатель авто, находящегося в собственности Вашей компании, тем больше сумму налога Вам придется заплатить в бюджет.

Отметим, что транспортный налог причислен к категории региональных платежей, поэтому размер налогового бремени на плательщиков определяется законодательными актами конкретного региона. Для того, чтобы выяснить, какая ставка предусмотрена для транспорта, зарегистрированного на юрлицо, в Вашем регионе, обратитесь в местную администрацию.

В случае, если Ваша компания приобрела авто в течение года, Вы признаетесь плательщиком налога с момента постановки ТС на учет. Расчет бюджетного платежа в таком случае осуществляется пропорционально сроку владения транспортом. При этом следует помнить о следующих правилах:

- если авто зарегистрировано на фирму в период с 1-го по 15-е число месяца, то этот месяц необходимо включить в налогооблагаемый период. Аналогично в случае, когда машина снята с учета в период 16 – 31 число месяца;

- при постановке на учет машины после 16-го числа данный месяц в расчет не включается. Также месяцем пользования авто не учитывается период, в котором ТС снято с регистрации до 16-го числа.

В марте 2016 ООО «Скарабей» (г. Калуга) приобрело автомобиль Chevrolet Cruze (140 л/с). 14.03.2016 Chevrolet Cruze поставлен на учет в ГИБДД.

03.11.2016 «Скарабей» снимает с регистрации автомобиль Chevrolet Cruze в связи с его реализацией АО «Таймер».

Бухгалтер ООО «Скарабей» произвел расчет транспортного налога следующим образом:

- бухгалтер определил период фактического владения автомобилем Chevrolet Cruze – 8 месяцев (март – октябрь 2016). Так как авто было приобретено до 15.03.16, то март включается в налоговый период. Ноябрь 2016 из расчета исключен, так как авто снято с учета до 15.11.16;

- ставка налога для Chevrolet Cruze (140 л/с) в Калуге определена в размере 25 руб. за каждую лошадиную силу;

- сумма налога за полный год рассчитана в сумме 3.500 руб. (140 * 25);

- так как «Скарабей» пользовался автомобилем Chevrolet Cruze 8 месяцев, то налог в бюджет должен быть уплачен в сумме 2.333 руб. (3.500 руб. / 12 мес. * 8 мес.).

В настоящее время многие крупные компании приобретают в собственность автомобили премиум класса, стоимость которых зачастую превышает 3.000.000 руб. Если Ваша фирма владеет авто данной категории, то Вам следует знать, что сумма налога на данное ТС увеличивается пропорционально повышающему коэффициенту.

Для того, чтобы узнать, относится ли транспорт компании к группе авто премиум-класса, ознакомьтесь с соответствующим списком, размещенном на сайте Минэкономразвития. Перечень авто обновляется ежегодно в соответствии с рыночной ситуацией. Рассчитывая налог за 2016, используйте список, опубликованный в 2016 году (обычно реестр выкладывается на сайт в марте каждого года).

Отметим, что повышающий коэффициент устанавливается в едином размере по всем регионам РФ, он не может быть изменен законодательными актами различных субъектов РФ. Показатель коэффициента варьируется в зависимости от стоимости ТС и периода его эксплуатации.

В собственности АО «Президент» (г. Тула) находится авто BMW x5 (306 л/с). Машина используется руководителем «Президента» для посещения представительских встреч, сопровождения партнеров и т.п.

Рассчитывая налог на авто BMW x5, бухгалтер «Президента» использовал ставку, принятую для данного ТС в Тульской области – 150 руб. / л.с. Также при расчете был учтен коэффициент на уровне 1,1, так как авто было выпущено 2 года назад.

Сумма к оплате налога за год была определена так:

306 л/с * 150 руб. * 1,1 = 50.490 руб.

Закон обязывает юрлиц-собственников транспорта оплачивать налог авансом. Платежи необходимо вносить ежеквартально. Сроки для внесения предоплаты по налогу устанавливает региональная власть. Как правило, средства должны быть уплачены не позже конца месяца, следующего за отчетным (за 1 квартал – до конца апреля и т.п.). Срок окончательно расчета по налогу един для всех субъектов РФ – до 1 февраля следующего года, аналогично – для подачи декларации по налогу в местную ФНС

Для того, что определить, какую сумму аванса Ваша организация должна перечислить в бюджет, Вам необходимо вычислить размер годового платежа, после чего разделить его на 4 периода (кварталы). Окончательный платеж осуществляется по итогам года по факту подачи декларации исходя из данных, в ней указанных. Для определения размера последнего платежа Вам нужно вычесть из годовой суммы размер перечисленных авансов.

ООО «Сантим» (г. Тверь) имеет в собственности авто Mitsubishi colt (107 л/с).

В январе 2016 бухгалтер ООО «Сантим» рассчитал сумму налога на предстоящий год:

107 (мощность) * 21 (ставка для данной категории авто в г. Тверь) = 2.247 руб.

08.04.16, 12.07.16 и 05.10.16 бухгалтером «Сантима» были перечислены суммы авансов – по 562 руб. (2.247 руб. / 4).

18.01.17 бухгалтер «Сантима» подал в ФНС декларацию, в которой была указана сумма налога 2.247 руб. 22.01.17 в бюджет перечислен остаток средств по налогу за авто Mitsubishi colt 561 руб. (2.247 руб. – 562 руб. * 3).

Вопрос: 14.02.16 АО «Грант» передало авто Сhevrolet lacetti в качестве вклада в уставной капитал ООО «Скорость». Авто не снято с регистрации и согласно документов числиться на АО «Грант». Обязан ли «Грант» оплачивать налог на транспорт после передачи ТС?

Ответ: Так как Сhevrolet lacetti не снято с учета, то собственником авто является «Грант». Следовательно даже после передачи авто в качестве вклада в уставной капитал ООО «Скорость», «Грант» остается плательщиком налога на транспорт за Сhevrolet lacetti.

Вопрос: В сентябре 2016 ООО «Кремний» приобрело авто Lada Vesta для последующей разборки и использования его в качестве запчастей. 12.09.16 Lada Vesta была зарегистрирована в ГИБДД на собственника ООО «Кремний». Обязан ли «Кремний» уплачивать налог на авто?

Ответ: Да, но только на основании того, что Lada Vesta зарегистрирована в ГИБДД на собственника ООО «Кремний». Для того, чтобы избежать налоговых обязательств, «Кремний» должен был не ставить авто на учет. Это право предоставлено тем организациям, которые приобретают ТС не для движения по дорогам общего пользования, а в прочих целях. Если фирма купила машину для разборки на запчасти с целью их дальнейшей реализации, то регистрировать ТС она не обязана, следовательно, платить налог в таком случае не нужно.

Вопрос: АО «Автопарк №12» владеет автомобилями в количестве 17 шт., из них 2 авто находятся на длительном ремонте, 3 – на консервации. Обязан ли «Автопарк №12» оплачивать транспортный налог на машины, не используемые в деятельности?

Ответ: «Автопарку №12» придется заплатить налог за все авто, зарегистрированные на организацию в ГИБДД. Машины на ремонте и консервации не являются исключением. Если они поставлены на учет, они также являются объектом налогообложения.

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Из других регионов РФ звоните: 8 (800) 550-34-98

Транспортный налог в 2018-2019 годах для юридических лиц

Транспортный налог для юридических лиц, как и для физлиц, рассчитывается по простой формуле:

База налогообложения × ставка налога.

Кроме того, в эту формулу могут также добавляться понижающие/повышающие коэффициенты, а ставка налога в регионе может быть уменьшена или увеличена по отношению к базовым величинам, указанным в п. 1 ст. 361 НК РФ. Но установленные в субъектах федерации ставки налога не могут отличаться от базовых больше чем в 10 раз — такое ограничение указано в п. 2 ст. 361 НК РФ.

Подробнее о порядке расчета транспортного налога для автомобилей читайте в нашей статье «Как рассчитать транспортный налог на автомобиль?».

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

В соответствии с п. 5 ст. 83 НК РФ местом для предоставления деклараций и уплаты транспортного налога в отношении автомототехники и воздушных ТС считается место регистрации самого налогоплательщика.

Налогоплательщики-юрлица в отличие от физлиц должны самостоятельно рассчитывать налог и отчитываться по нему в ИФНС путем подачи деклараций. Налоговые декларации по транспортному налогу подаются не позднее 1 рабочего дня февраля того года, который следует за отчетным. Если в регионе принято решение об уплате авансовых платежей, то в течение года ежеквартально платятся такие платежи, но расчеты по ним в ИФНС не подаются. Суммы авансов учитывают при определении величины налога, подлежащего уплате по окончании налогового периода.

О том, как отчитаться по транспортному налогу, можно узнать из статьи «Заполняем декларацию по транспортному налогу за 2017 год».

Изменения 2018–2019 по транспортному налогу для юридических лиц

За последние годы в порядок расчета транспортного налога были внесены изменения:

О том, какие ставки применяют регионы, читайте в статье «Ставки транспортного налога по регионам – таблица 2018-2019».

Таблицу изменений по транспортному налогу вы найдете в этой публикации.

Срок оплаты транспортного налога для юридических лиц

Сроки уплаты как самого транспортного налога, так и авансовых платежей (если решение об их уплате принято в регионе) устанавливаются законодательными органами субъектов федерации. Однако срок оплаты налога по итогам года не может быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

Размер квартального аванса составляет ¼ часть рассчитанного за год налога (п. 2.1 ст. 362 НК РФ). Величина транспортного налога к уплате по итогам текущего налогового периода определяется как разность между указанной в налоговой декларации суммой и суммарным значением уплаченных ранее авансов (абз. 2 п. 2 ст. 362 НК РФ).

Установление оплаты авансовых платежей для регионов не обязательно (п. 3 ст. 360 НК РФ). Если авансы не установлены, то юридические лица должны уплатить всю сумму налога сразу в полной сумме, начисленной за год, в установленный законом региона срок.

Юридические лица – владельцы зарегистрированных в регистрационных органах ТС должны уплачивать транспортный налог. Он не платится лишь в отношении транспорта, который упомянут в п. 2 ст. 358 НК РФ.

Сумму налога налогоплательщикам-юрлицам надлежит рассчитывать самостоятельно. Итоги этих расчетов ежегодно оформляются в виде налоговой декларации, подаваемой в ИФНС в срок до 1 февраля года, наступающего за отчетным. Декларацию представляют в ту ИФНС, где зарегистрирован налогоплательщик (это утверждение справедливо для владельцев ТС, указанных в подп. 2 п. 5 ст. 83 НК РФ).

| Видео (кликните для воспроизведения). |

Организации должны уплачивать транспортный налог авансовым способом, если иной способ оплаты налога не определен в региональном законодательстве. Авансовые платежи платят ежеквартально по окончании очередного квартала. В этом случае окончательная сумма транспортного налога, которую надлежит оплатить после 1 февраля года, следующего за отчетным, определяется как разность рассчитанного за год налога и сумм авансов, уплаченных за этот налоговый период.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.