Предлагаем ознакомиться со статьей на тему: "досрочное погашение ипотеки что выгоднее". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

Взяв ипотечный кредит, многие стремятся при первой же возможности погасить его досрочно. Как правило, речь идет о частичных досрочных погашениях, а не полной сумме оставшегося долга. Очевидно, что досрочное погашение привлекает как возможностью раньше рассчитаться перед банком, так и, в конечном итоге, уменьшить общую сумму переплаты по ипотеке.

Итак, собрав какую-то сумму для частичного досрочного погашения, вы пишите заявление в банке, где просят указать, каким образом пересчитывать график платежей и предложено два варианта

- Уменьшить срок кредита. Т. е. ваш ежемесячный платеж остается таким, каким он был и раньше, но общий срок ипотеки при этом уменьшается.

- Уменьшить месячный платеж. Иными словами, срок кредита не меняется, но уменьшается ваш ежемесячный платеж, как следствие, уровень обязательств по уплате ежемесячного платежа становится меньше.

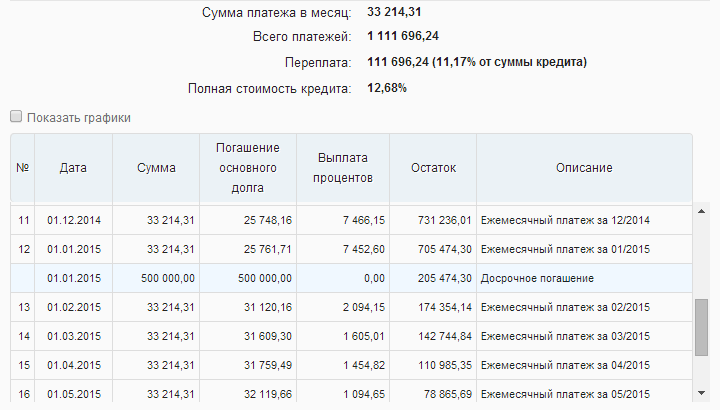

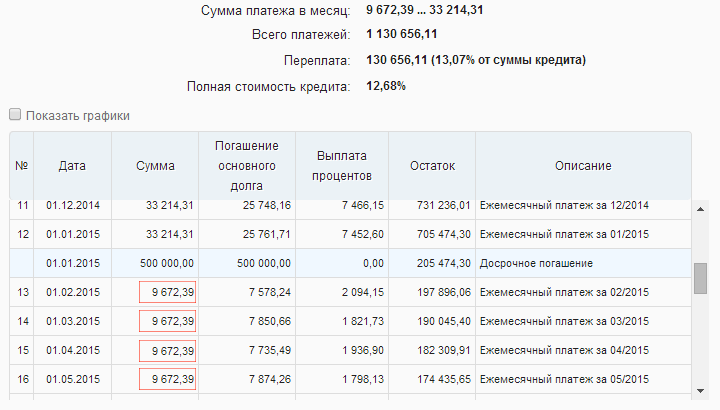

Что выгоднее? Попробуем разобраться. Есть популярное мнение, что первый вариант, предусматривающий уменьшение срока, выгоднее второго. Казалось, как можно было бы в этом усомниться? Возьмем для примера ипотечный кредит на 1 000 000 рублей на 3 года. И через год будем погашать 500 000 досрочно. Ипотечный калькулятор с досрочным погашением поможет рассчитать для случая уменьшения срока платежа переплату в 111 696,24 рублей, и для второго варианта с уменьшением ежемесячного платежа в 130 656,11 рублей. Вроде бы все верно с утверждением: первый вариант кажется более выгодным. Однако давайте чуть подробней всмотримся в эти графики платежей.

Как видно, в этом случае величина переплаты до копейки совпадает с первым вариантом, поэтому оба варианта досрочного погашения с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты, если погашать кредит по указанной выше схеме. Если вспомнить, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате кредита меньше из-за уменьшенного обязательного ежемесячного платежа. В таких условиях второй вариант погашения кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

Конечно, стоит отметить, что на практике бывают ограничения, которые могут изменить взгляд на выбор варианта с меньшей переплатой. Сюда могут относиться следующие особенности:

Как выгоднее досрочно гасить ипотеку: рекомендации для заемщиков

Как выгоднее досрочно гасить ипотеку выясняют добросовестные заемщики, у которых появились свободные средства. Рассчитаться с долгами как можно скорее — хорошее дело, и неважно, желает человек уменьшить размер удорожания, снизить сумму ежемесячной выплаты или сократить срок действия договора. Но следует внимательно изучить условия, чтобы не оказаться в проигрыше.

Варианты изменения графика платежей

В настоящее время многие семьи пользуются услугами финансовых организаций, чтобы улучшить жилищные условия. Общеизвестно, что ипотечный заём оформляется на длительный срок, при этом банком не запрещено вносить оплату с опережением графика.

Для начала требуется внимательно изучить условия договора. В большинстве случаев финансовые организации позволяют досрочно гасить долг, но это должно быть прописано в соответствующем документе.

Тем, кто намерен преждевременно внести определенную сумму в счет погашения задолженности по ипотечному кредиту, следует обратить внимание на пункты договора, где указано:

- нужно ли ставить в известность сотрудников банка перед погашением внеочередного платежа;

- какая комиссия предусмотрена;

- период оплаты — возможно существуют специальные дни для внесения платежа не по графику;

- минимальная и максимальная сумма взноса;

- отделение банка, в котором разрешено погашать задолженность.

Важно! Если клиент не обращает внимания на график погашения, осуществляет платежи преждевременно, то это не освобождает его от уплаты обязательного ежемесячного взноса.

Банк назначает дату погашения на каждое 28-е число месяца. Клиент вносит внеочередной платёж 15-го числа, при этом сумма взноса превышает размер обязательного ежемесячного платежа. Несмотря на это, 28-го числа оплату придется повторить, чтобы избежать просрочки и не нарушить условий договора.

Платеж, внесенный не по графику, идет на досрочное погашение, уменьшает общую задолженность по договору. Проценты, начисляемые на сумму долга, как правило, пересчитываются.

График погашения составляется несколькими способами:

- Аннуитетный платеж — клиент платит равными частями на протяжении всего срока действия договора. После внесения обязательной ежемесячной суммы, средства распределяются таким образом: одна часть идет на погашение тела кредита (основной суммы долга), другая — гасит начисленные проценты.

- Дифференцированный график погашения — это когда основную сумму займа разделяют на равные части, а проценты начисляют на остаток задолженности, как и в аннуитетном графике погашения. Данный способ выплат не совсем удобный, так как платеж в начале срока достаточно большой, но в то же время он выигрывает по размеру удорожания. Если сравнивать одинаковые условия, то первая оплата по дифференцированному графику погашения в среднем на 25% выше аннуитетного.

Заметим! График погашения с аннуитетным платежом используется финансовыми организациями чаще всего.

Существует два варианта изменения графика:

- сократить срок действия договора путем увеличения платежа либо внесение дополнительных сумм;

- уменьшить размер платежа, но оставить без изменений срок погашения.

Прежде чем переделывать план погашения задолженности, необходимо определить, какой из способов наиболее выгодный для заемщика:

- одни желают уменьшить размер удорожания;

- другие хотят сократить сумму ежемесячной выплаты.

Чаще всего уменьшают срок кредита те заемщики, кто оформил ипотеку с аннуитетным графиком погашения. Такие люди, как правило:

- располагают денежными средствами, т. е. могут вносить оплату большими суммами, а длительный срок выбирают для «подстраховки», мало ли что в жизни произойдет;

- желают снизить размер переплаты;

- выплатили более половины долга, стремятся поскорее избавиться от «кредитных уз».

Клиент вносит ежемесячно сумму большую, чем указано в договоре. «Лишние» деньги покрывают часть основной суммы долга, при этом размер обязательного платежа остается прежним.

Досрочное погашение ипотеки с аннуитетными платежами

Навигация по статье:

Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий термин, описывающий график погашения финансового инструмента (выплаты вознаграждения или уплаты части основного долга и процентов по нему), когда выплаты устанавливаются периодически равными суммами через равные промежутки времени. Аннуитетный график отличается от такого графика погашения, при котором выплата всей причитающейся суммы происходит в конце срока действия инструмента, или графика, при котором на периодической основе выплачиваются только проценты, а вся сумма основного долга подлежит к оплате в конце.

Большинство Российских банков предоставляют ипотечные кредиты с аннуитетными платежами. Это наиболее выгодное кредитное вложение для банков.

Аннуитетные платежи представляют равные по значению суммы, распределенные пропорционально сроку выплаты ипотеки. Выплачивая кредит аннуитетными платежами, должник на начальном этапе взаимодействия с банком выплачивает проценты за пользование денежными средствами.

Соотношение кредит-процент: 1: 5. В конце периода выплат: 5: 1. В такой ситуации возникает желание каким-то образом приблизить период, в котором большую часть платежа будут составлять выплаты по кредиту, а не проценты. Единственно верный способ выполнения этой задачи: последовательное осуществление досрочных выплат.

Существуют 2 способа досрочного погашения:

- 1. Вне сти д ополнительный взнос с целью уменьшения суммы, ежемесячно вносимой на кредитный счет.

- При этом будет достигнуто несущественное снижение платежа за счет небольшого уменьшения выплат по процентам.

- 2. Направить дополнительный взнос на уменьшение срока выплат кредитных обязательств.

При этом размер платежа не меняется, но уменьшается срок выплат, и, соответственно, объем процентных выплат.

Что необходимо предпринять и как действовать в случае с имеющимся договором в Сберегательном банковском учреждении Российской Федерации

- 1.Обратиться в учреждение банка.

- 2. Сообщить сотруднику о намерении внести дополнительный взнос на погашение кредита.

- 3. Потребовать распечатку графика платежей в связи с уменьшением взноса и уменьшением количества выплат во времени.

- 4. Выбрать подходящий способ досрочного погашения.

- 5. Ознакомиться с новым графиком платежей. При согласии с новым графиком подписать его.

- 6. Обеспечить наличие суммы в размере дополнительного платежа на кредитном счете за день до даты досрочного погашения.

Досрочное погашение ипотеки взносами с уменьшением ее срока действия наиболее выгодно, с точки зрения минимизации полной стоимости кредита. Метод уменьшения ежемесячного взноса эффективен в качестве средства, снижающего ежемесячную нагрузку на плательщика.

Единоразовое вложение средств в досрочное погашение займа лучше направить на уменьшение срока кредита. Таким образом, вы окажетесь в большем выигрыше, нежели пытаясь сэкономить на уменьшении единоразового взноса.

При регулярных дополнительных платежах разумно использовать оба способа выплат.

Досрочное погашение ипотечного кредита: важные советы

Навигация по статье:

- В настоящее время банки предлагают стать обладателем недвижимости за счет ипотечного кредитования. Заманчиво, но многолетние, достаточно высокие выплаты по ипотечному кредитованию значительно сокращают семейный бюджет. И многие семьи стремятся выплатить заемные средства раньше срока.

- В данной статье описываются подводные камни, с которыми можно столкнуться при досрочной выплате ипотечного кредита.

- Практически все банки-кредиторы позволяют своим клиентам закрыть ипотечный кредит досрочно. Поэтому, если есть необходимые для этого средства, следует рассмотреть следующие варианты досрочного погашения:

- Частичное погашение ипотечного займа.

- Полное досрочное погашение ипотечного займа.

- В первом варианте необходимо учитывать следующее: ввиду своей неосведомленности многие заемщики пытаются погасить кредит досрочно, оплачивая по кредиту большую сумму, чем это указано в графике платежей. Только это бессмысленно, сумма кредита и срок в данном случае не уменьшатся.

- Для частичной досрочной выплаты необходимо изучить условия банка-кредитора:

- Узнать сумму минимального досрочного погашения.

- Выяснить период, через который после получения кредита возможна досрочная частичная выплата ипотечного займа.

- Изучить необходимую для этого документацию: возможно, потребуется специальное заявление, после одобрения которого банк-кредитор выдает разрешение на досрочное погашение.

- После досрочного погашения рекомендуется запросить уменьшение ежемесячных выплат, либо сокращение срока кредита. Банки не заинтересованы в уменьшении периода кредитования, поэтому эта опция может быть недоступна, что совсем невыгодно для заемщика.

- Если для семейного бюджета важнее уменьшение ежемесячных выплат, то продолжаем сотрудничать с текущим банком. Если же мы хотим как можно быстрее снять с себя бремя ипотечного кредитования, следует обратить внимание на рефинансирование ипотечного кредита в другом банке.

- Второй вариант полного досрочного погашения означает, что скоро заемщик станет полноправным обладателем жилья. Только для этого, сначала ему необходимо запросить сумму досрочного погашения, написать заявление, оплатить всю задолженность и снять обременение с недвижимости. Также при досрочном погашении заемщик имеет право на возврат сумм от страховой компании за неиспользованный период.

- Если заемщик хочет сократить период ипотечного кредита, а также узнал, что процентные ставки по кредиту в другом банке ниже, переходим к схеме рефинансирования.

- Рефинансирование – это получение ипотечного займа в текущем или другом банке на более выгодных условиях для выплаты старой задолженности.

Для этого необходимо:

- 1. Пройти процедуру оформления кредита, как это было в начале, в новом банке.

- 2. Подать заявление о полном досрочном погашении в старый банк.

- 3. Получить согласие на досрочное погашение.

- 4. Передать данное согласие новому банку-кредитору.

- 5. Погасить старый долг по ипотечному кредитованию и переоформить залог на недвижимость на новый банк.

Релиз был подготовлен финансовым порталом — KrediBank.ru

KrediBank – не является финансовым учреждением, банком или кредитором и поэтому не выдает займы и кредиты населению. Сайт не принимает и не обрабатывает персональные данные пользователя.

Сервис является промежуточным звеном между клиентом, который желает взять займ, и кредитным учреждением, которое занимается выдачей кредитов. Материалы, размещенные на сайте, носят сугубо информационный характер. Актуальные условия уточняйте на сайте кредиторов.

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал гасить досрочно, я попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Ипотека на 10 лет, оформлена в октябре 2013 года. Сумма займа — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 Р .

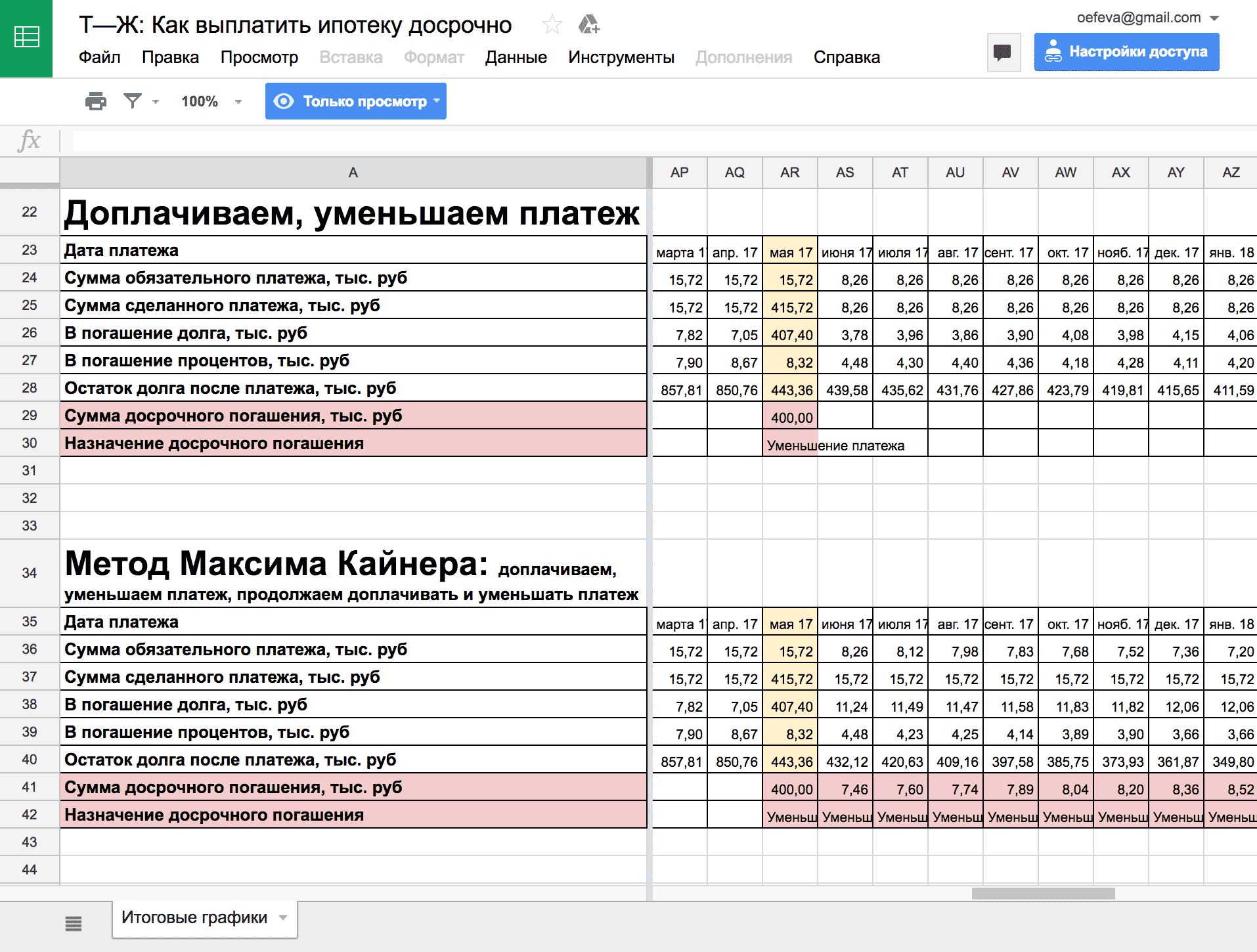

Допустим, в мае 2017 года появляются 400 000 Р , которые можно внести в качестве досрочного платежа.

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма переплаты. Это работает на любой сумме досрочного платежа: хоть 400 000 рублей, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: нужно уменьшать платеж, но продолжать платить больше. Тогда каждый следующий обязательный платеж будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью и досрочно.

В нашем примере надо продолжать вносить каждый месяц 15 719 Р , несмотря на то, что новый платеж после его сокращения составил 8261 Р . И так нужно продолжать делать: каждый раз нести 15 720 Р и каждый раз выбирать досрочное погашение с уменьшением платежа.

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Этот метод нужен только для одного: снизить риск в будущем. Смотрите.

Когда я уменьшаю срок, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2018 года мой минимальный платеж будет около 6700 рублей, а в мае 2019 — около 3700 рублей.

Если у меня наступят тяжелые времена, я смогу вернуться к платежам по графику. Например, если в мае 2019 года у меня снизится доход, я просто продолжу платить свои 3700 рублей, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте договор, внимательно изучайте график платежей и стройте таблички в экселе. Нет ничего надежнее, чем собственноручно составленный график платежей.

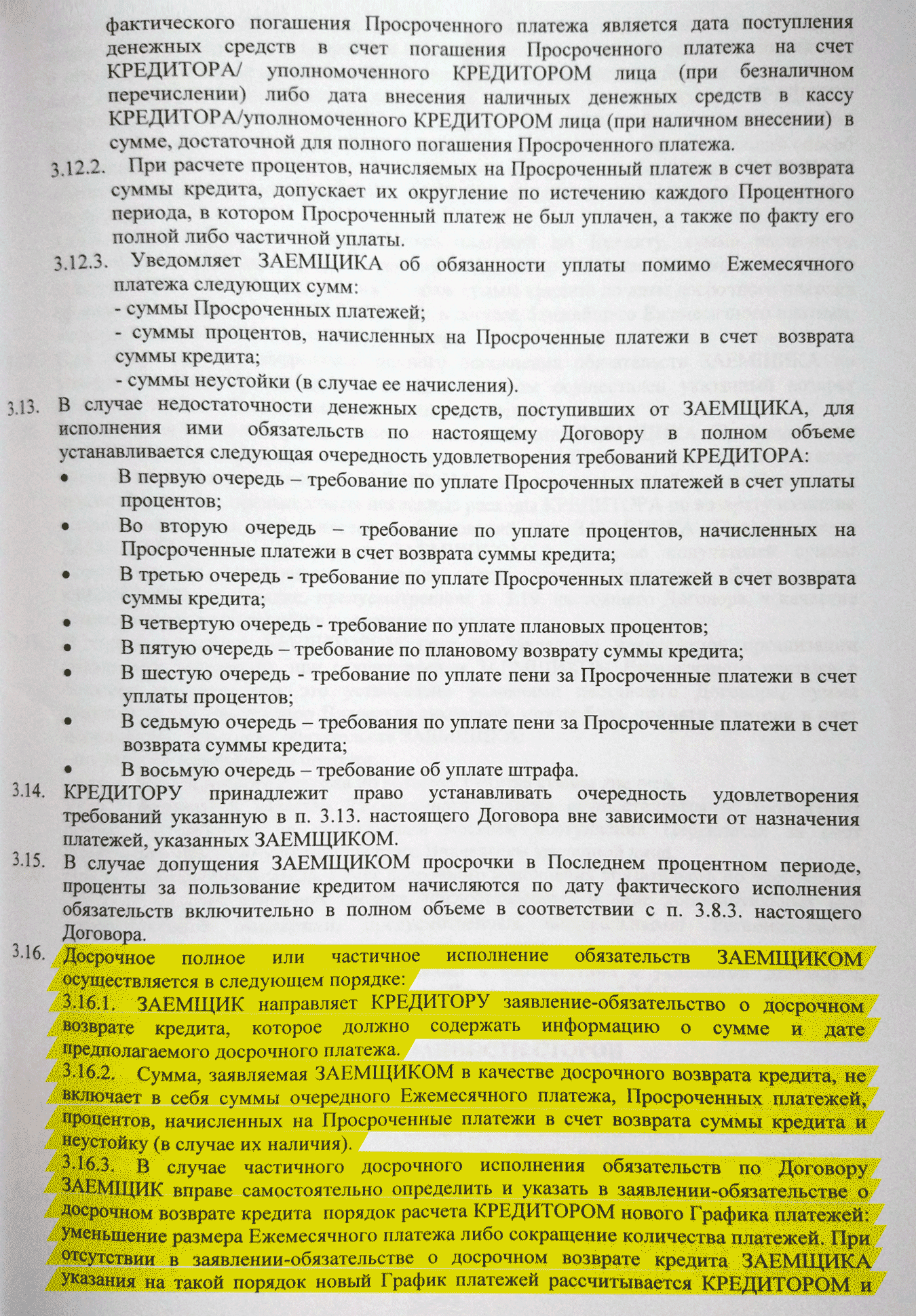

У меня дружелюбный банк, и договор прямо позволяет досрочно гасить ипотеку таким способом.

Это прописано в договоре:

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет.

| Видео (кликните для воспроизведения). |

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Прежде чем затевать погашение по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение не доставило вам неудобств и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

Можно ли досрочно погасить ипотеку в Сбербанке в 2019

Сбербанк занимает лидирующую позицию среди всех кредитных учреждений нашей страны. Его программы по ипотечному кредитованию имеют свои особенности и рассчитаны на лояльность к своим клиентам. Лица, взявшие ипотечный кредит, имеют право на частичное досрочное погашение ипотеки в Сбербанке.

После прочтения статьи у вас остались вопросы? Задайте вопрос через форму (внизу), и наш юрист перезвонит вам в течение 5 минут, бесплатно проконсультирует.

Механизмы досрочного погашения ипотеки или как досрочно погасить ипотеку в Сбербанке в 2019

После того как в 2019 году были внесены изменения в Гражданский кодекс, все граждане, которые имеют кредиты в наших банках, получили право на возможность досрочного погашения своих займов (кредитов). Теперь банки не могут отказывать в этом праве и идут навстречу своим клиентам, чтобы не нарушать требования кодекса.

Но для того чтобы реализовать это право, получатели кредитов должны уведомлять о своих намерениях банковские учреждения, в том числе и служащих Сбербанка, заранее. Законом установлен срок в 30 дней. Он может быть уменьшен договором, но не увеличен. Основанием намерения заемщика быстрее погашать ипотеку служит письменное заявление. Такое заявление для Сбербанка должно иметь обязательные реквизиты:

- наименование отделения Сбербанка, которое выдало ипотеку;

- анкетные данные заемщика, его контактные телефоны, а также адрес жительства и регистрации, если они разные;

- номер кредитного договора;

- произвольный текст, в котором человек просит принять у него денежные средства в счет более быстрого выполнения кредитных обязательств, дата внесения таких средств, конкретная сумма;

- далее следует дата написания, личная подпись и ФИО.

После того как заявление будет отдано представителю банка, он скажет, когда необходимо внести платеж, и после его поступления на счет клиента, подготовит новый график платежей по займу. График должен быть подписан лицом, взявшим кредит, и представителем банка.

Важно знать, что банковские учреждения не имеют права отказать лицу в досрочном погашении денежных средств по своим обязательствам (ипотечному кредиту).

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Задайте вопрос прямо сейчас через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Условия досрочного погашения ипотеки в Сбербанке в 2019

Для того чтобы разобраться в вопросе, можно ли досрочно погасить ипотеку в Сбербанке, и как это лучше сделать, сначала необходимо иметь представление, как происходит оплата по таким обязательствам. Существует два вида обязательных платежей:

- Дифференцированные. Они предусматривают ежемесячные платы, которые со временем уменьшаются. Например, первый взнос – 30 тысяч рублей, а последний – 3 тысячи.

- Аутентичные. Они представляют собой равные ежемесячные платежи начиная с первого взноса и заканчивая последним. В нашем случае начали платить 30 тысяч рублей, и последний платеж также будет равен 30 тысячам. Именно с такой системой платежей по ипотеке и работает Сбербанк. Фактически в первых сроках кредита клиент сначала платит проценты (80% от суммы платежа), а во втором сроке – тело кредита (90% от суммы платежа).

На основании аутентичных платежей и базируется более раннее погашение ипотеки в Сбербанке. Оно имеет свои особенности, о которых необходимо знать.

Досрочное погашение ипотеки в Сбербанке, условия которого следующие:

- Первое условие – это лимит на денежную сумму, которая должна быть внесена, в качестве досрочного погашения. Она установлена на минимальном уровне в 15 тысяч рублей. Из этого следует, что меньше 15 тысяч платить нельзя, а больше –можно.

- Второе условие – это обращение с соответствующим заявлением за один день до основного платежа (например, заплатить нужно 28 числа, значит написать заявление лучше 27). Это выгодный момент, поскольку он дает клиенту возможность просчитать свои финансовые возможности, и спланировать такое погашение в течение месяца.

- После написания заявления и принятия его банковскими работниками, клиент должен в этот же день сделать указанный платеж. Для удобства таких плательщиков, его можно внести в кассу либо сделать это через терминалы, стоящие в отделениях Сбербанка.

- На следующий день, после внесения необходимой суммы, клиент обязан заплатить очередной платеж, который указан в кредитном графике погашения.

- Когда очередной взнос уплачен, работник банка обязан предоставить ипотекодателю новый график платежей, в котором будет учтена сумма, зашедшая на счет в качестве такого погашения. Фактически ежемесячные взносы станут меньше.

Для тех, кто имеет желание погашать ипотеку быстрее, и без ущерба для семейного бюджета предусмотрено досрочное погашение ипотеки в Сбербанке Онлайн. Для того чтобы ей воспользоваться, необходимо зайти на официальный сайт Сбербанка и найти онлайн-калькулятор. В него вносятся требуемые данные, и заемщик получает график платежей с учетом погашения части суммы досрочно.

Для получения такой информации необходимо внести следующие данные:

- срок, на который взята ипотека;

- процентная ставка по займу, которая прописана в ипотечном договоре;

- денежная сумма, которая предоставлена в качестве кредитных средств;

- дата, когда планируется досрочное погашение;

- какой тип досрочного платежа (аутентичный, дифференцированный), в случае со Сбербанком – аутентичный.

Эта функция помогает всем действующим заемщикам и будущим, которые четко планируют свой бюджет, не только рассчитать обязательные платежи с учетом досрочного погашения ипотеки, но и правильно спланировать свой домашний бюджет, дабы избежать финансовых трудностей.

Важно понимать, что если предпринимать действия по досрочному погашению ипотеки, то это приведет к уменьшению не только суммы обязательных платежей, но и сокращению сроков их выплат.

Спросить быстрее, чем читать! Задайте вопрос прямо сейчас через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Для тех, кто планирует быстро погасить ипотечный кредит, и их интересует вопрос, можно ли уменьшить срок ипотеки в Сбербанке, сразу нужно сказать – можно. Для этого им лучше придерживаться следующих рекомендаций:

- Прежде всего, ипотечные программы Сбербанка предусматривают досрочное погашение и уменьшение сроков только после определенного времени. Этот период колеблется от 3 до 10 месяцев и прописывается в кредитном договоре. Фактически, если человек возьмет кредит в марте, а захочет его досрочно погасить в апреле, то ничего не получится, т.к. это возможно будет только в июле.

- Можно уменьшать срок путем внесения нескольких досрочных платежей и получать новый график с уменьшенными обязательными платежами. Но лучше сделать все единым перечислением досрочного платежа, и сразу заказать справку о том, что кредит полностью погашен, чтобы банк не имел претензий к заемщику. Справка нужна, чтобы было подтверждение прекращения кредитных обязательств.

Уменьшение сроков платежей по ипотеке будет происходить так же, как и уменьшение суммы обязательных платежей (взносов), которые указаны в кредитном договоре, то есть через написание заявления и внесения в этот же день указанной денежной суммы.

Для того чтобы досрочно погасить ипотечный кредит, достаточно обратится в Сбербанк с соответствующим заявлением и оплатить указанную в нем сумму. Таким образом, можно уменьшать сумму обязательных платежей, или срок самой ипотеки. Для этой цели подойдет услуга онлайн-калькулятора, с помощью которой можно делать все расчеты не выходя из дома.

Ипотечный кредит от Альфа-Банка от 8,99% → Подать заявку

Когда появляются свободные средства, добровосовестные заемщики пытаются побыстрее разобраться с долгами. Естественно, возникает вопрос, как лучше распорядиться деньгами, чтобы выгоднее досрочно погасить ипотеку. Что предпочтительнее: уменьшать срок кредитования или размер ежемесячных платежей?

Ипотечный кредит от Альфа-Банка от 8,99% → Подать заявку

Условия погашения ипотеки

Перед тем, как нести деньги в банк, нужно заглянуть в кредитный договор и обратить внимания на условия досрочного погашения, а именно на следующие пункты:

- прописаны ли минимальный и максимальная величина платежа;

- необходимо ли предварительное уведомление банка о намерении внести внеочередную оплату;

- в какой день можно погашать ипотеку досрочно — иногда разрешается делать это только в день очередного взноса;

- имеются ли комиссии при внесении средств;

- где именно нужно погашать долг — в отделении, где брали ипотеку или в любом другом.

Исходя из полученных данных нужно спланировать, в какой день и сколько целесообразно заплатить. Следует учесть, что даже если разрешено погашать долг в любой день, то производить очередной платеж следует в отчетную дату, так что нужно рассчитывать свой бюджет.

К примеру, очередная оплата вносится 20 числа, а внеочередной — 5. Значит, через 15 дней заемщику нужно будет произвести очередную оплату. Если все средства уйдут на «досрочку», то платить будет нечем, и начнут сыпаться пени. О том, как выгоднее всего погашать долг, рассказываем в этой статье.

Оплата производится аннуитетными или дифференцированными платежами. Рассмотрим для начала эти два понятия.

Аннуитетная схема сегодня является наиболее популярной. Все выплаты делятся на равные части и не меняются на протяжении всего периода кредита.

Дифференцированные платежи неравномерны. С каждым месяцем взнос уменьшается, а в самом конце срока его размер совсем маленький. Среди минусов такой схемы — слишком большие платежи в начале периода. Для ипотеки это особенно важно, так как не каждый сможет осилить такую нагрузку на семейный бюджет. Общие суммы по жилищным займам исчисляются в миллионах. Однако, по мнению многих экспертов именно дифференцированная схема выгоднее, чем аннуитетная.

Погашение с сокращением срока кредитования

При погашении с сокращением срока, размер ежемесячных выплат остается прежним. Однако, уменьшается общее время выплаты, так что погасить ипотеку и снять обременение с квартиры получается намного быстрее.

- тем людям, которые используют аннуитетную схему погашения,

- тем, кто имеет стабильную работу с высоким окладом и кому по силам оплачивать ежемесячный взнос;

- тем, кто уже выплатил значительную часть платежа, а, следовательно, и процентов, и для них уменьшение тела займа не даст ощутимого преимущества.

В целом этот способ используется редко, несмотря на то, что в экономическом плане выгоднее. Просто людям тяжелее психологически: досрочные взносы платятся, а уровень взносов остается прежним. Кажется, что нет никакого прогресса.

Погашение с уменьшением ежемесячного платежа

Этот способ хорош, если нужно сократить ежемесячные издержки и дать послабление семейному бюджету. Именно его предпочтительнее выбирать в том случае, если у вас дифференцированная схема начисления, когда проценты начисляются непосредственно на остаток задолженности.

- тем, кто только начал платить ипотеку — за счет уменьшения процентов эффект будет значительнее;

- тем, кто не «тянет» размер выплат. По этой ссылке рассказываем о том, что делать, если нечем платить по ипотеке;

- тем, кто не уверен в своей работе и хочет заранее подготовится к возможному личному финансовому кризису за счет максимального уменьшения обязательных расходов.

Данный способ привлекательнее с психологической точки зрения. Кроме того, он позволяет высвободить лишние деньги, которые можно пустить на неотложные нужды, для формирования финансового резерва или для дальнейшего досрочного погашения займа.

Что выгоднее?

Чтобы наглядно продемонстрировать эффект от обоих способов, возьмем пример. Гражданин в ноябре 2015 года взял квартиру, условия:

- стоимость 5 млн. рублей.

- срок кредитования — 25 лет,

- процентная ставка — 12,5.

- ежемесячный платеж по 55 500 рублей.

- переплата — 11 335 300 рублей, или 226,71% от суммы займа.

К примеру, заемщик получает зарплату в 150 000 рублей, и еще 50 000 может позволить себе для досрочного погашения. Он уверен в завтрашнем дне и поэтому решил уменьшать общий срок возврата. В результате он произведет последний взнос в июле 2021 года, т.е. раньше на 19 лет, переплата составит 2 005 225 рублей, или всего 40% от ссуды.

Рассмотрим вариант, если он не уверен в своей работе, и планирует сокращать издержки, чтобы быть готовым к неблагополучным дням. Для этого он ежемесячно уплачивает дополнительно 50 000 рублей с уменьшением взноса, а высвобожденные деньги откладывает на счет в банке.

В результате последнюю оплату он произведет в январе 2024 года, т.е. раньше на 16 лет, переплата составит 2 569 226 рублей, или 52% от суммы кредита, однако при этом он сумеет накопить около 750 000 рублей в банке.

Таким образом, при погашении досрочно за счет уменьшения суммы ежемесячного платежа экономятся средства, а за счет уменьшения срока кредитования — время (при этом, конечно, за счет инфляции вся денежная выгода, скорее всего, будет нивелирована).

Стратегии погашения

В условиях кризиса оптимально будет следовать следующей стратегии:

- произвести расчет семейного бюджета, отыскать резервы и определиться с возможной суммой досрочного погашения;

- ежемесячно выделять ее и вносить вместе с суммой основного долга с постепенным уменьшением ежемесячного взноса;

- это позволит освободить часть средств, которые следует разделить пополам: одна часть формирует резерв, другая — уходит на досрочное погашение (т.е. размер дополнительных взносов ежемесячно нарастает);

- эта тактика применяется до тех пор, пока размер взноса не составит приемлемую для бюджета сумму и накоплена финансовая «подушка» в 2-3 платежа;

- после средства вносятся для уменьшения срока кредитования до полной выплаты.

Что советуют эксперты?

Если вы знаете, что у вас в ближайшее время появятся свободные денежные средства, которые можно будет направить на частичную оплату долга, не спешите. Если ваш платеж составляет 30 тысяч, а внести вы сможете 33 тысячи, то вы особо ничего не выиграете, особенно при аннуитете.

Лучше всего немного подождать и накопить сумму, которая будет равна хотя бы 2-ум вашим платежам. В этом случае вы заранее (минимум за 2 недели до отчетной даты) обращаетесь в отделение банка, где вы обслуживаетесь, и пишите заявление на частичное досрочное погашение, вносите деньги на свой счет.

В дату платежи средства снимаются в счет погашения кредита, и вам нужно вновь обратиться в офис для того, чтобы получить новый график. Это выгодно, т.к. при уменьшении общей суммы задолженности, вы снизите размер переплаты.

Что делать, если денег на досрочное погашение не хватает?

Иногда бывают ситуации, когда нужно срочно закрыть ипотеку, а денег на это нет. Например, вы хотите продать жилье, а для этого с него нужно снять обременение, и возможно это только при закрытии договора.

В этом случае можно воспользоваться различными методами:

- Оформить дополнительный потребительский кредит. Да, условия по нему будут гораздо хуже, нежели по ипотеке, но закрыв действующую задолженность, вы сможете получить свою накладную назад и распоряжаться недвижимостью по своему усмотрению, переезжать и т.д.,

- Получить помощь от государства, которая может заключаться в выплате различных субсидий. Она полагается молодым семьям, работникам бюджетной сферы, молодым специалистам и другим категориям граждан, которые состоят на учете как нуждающиеся, и встали в соответствующую программу. Формы поддержки в каждом регионе различаются, поэтому подробности нужно узнавать в Администрации вашего города в отделе соц.поддержки,

- Использовать Материнский капитал на погашение долга. Он выдается сразу же, как только в семье родится или будет усыновлен 2-ой ребенок. Сумма сертификата — 453.026 рублей. Для использования в качестве выплаты ипотеки нужно будет написать заявление в ПФР, срок рассмотрения — 1 месяц.

Рефинансирование ипотеки

Его целесообразно применять на последних этапах оплаты, если необходимо срочно снять обременение с квартиры. Подробнее о снятии обременения после полной выплаты задолженности по жилищному займу говорим здесь.

Следует учесть несколько факторов:

- если размер платежей по ипотеке высок, то новый займ вряд ли одобрят. О том, как оценить свои шансы на получение положительного решения, рассказываем в этой статье;

- проценты по потребительскому кредиту более чем в 2 раза выше, а это означает увеличение финансовой нагрузки минимум в 1,5 раза;

- большие суммы не дадут;

- заемщик не сможет предоставить квартиру в залог, так как на тот момент с нее не будет снято обременение.

Как уменьшить переплаты и сэкономить: советы от заемщиков

Что лучше — досрочно погасить ипотеку или оформить пополняемый депозит

В любом случае, если у вас появились свободные средства, то это уже хорошо, особенно когда вы вынуждены платить по ипотеке. Но стоит ли эти деньги сразу вкладывать в кредит? Давайте разберемся.

Если у вас нет резервного фонда, то есть, «подушки безопасности», то для начала его нужно создать, а только затем решать — делать инвестиции или вносить деньги в ипотеку. Желательно, чтобы размер ваших сбережений равнялся сумме 6 ежемесячных платежей по жилищному займу. Это поможет пережить любые финансовые трудности в период погашения ипотеки. Как мы и говорили выше, данные накопления следует разместить на выгодном депозите.

Допустим, что резервный фонд у вас уже есть. Что лучше сделать с появившейся свободной суммой денег? Существует два типа заемщиков. Одни стараются поскорее избавиться от «кабалы», а другие наоборот тянут ипотеку до последнего, полагая, что инфляция сыграет им на руку. Если вы из первой категории и не любите чувствовать себя должником, то, конечно же, все «лишние» деньги лучше пускать в ипотеку.

Обратите внимание на ставку. Если по кредиту она 10-12%, а по депозиту 6-8%, то лучше предпочесть досрочное погашение. Если же доход от инвестиций выше, например, от собственного дела, то стоит пустить деньги именно на них. Однако, при этом существуют определенные риски, к примеру, потеря денег в результате банкротства организации.

Доход от вкладов гарантирован, а вот на бирже или в бизнесе можно потерять все, многое зависит от экономической ситуации в стране. В определенные моменты можно получить очень большой доход и обеспечить себя на долгие годы, а в другие потерпеть убытки.

Следует вспомнить и про график платежей. Согласно ему, первые взносы в основном состоят из начисленных процентов, а на погашение тела займа уходит совсем немного. Со временем данное соотношение изменяется в противоположную сторону. Поэтому если вы планируете досрочное погашение, то следует произвести его как можно раньше, а в идеале — в самые первые годы срока. Все вложенные деньги значительно снизят общую переплату.

Если же уже прошло более половины срока, то «свободные» деньги лучше отнести на депозит в банк. Смысл в погашении раньше срока теряется. В некоторых случаях оно также не нужно даже в самом начале срока. Речь идет об аннуитетной схеме платежей.

Однако, это очень спорно, так как в любой ситуации переплата все равно уменьшается. С другой стороны, за этот период проценты по вкладу могут принести куда больше проблем.

Также стоит отметить, что проценты по банковским депозитам в последние годы постепенно снижаются. При заключении договора с кредитором ставка фиксированная на весь срок (по большей части программ). Наиболее выгодный вариант — открыть вклад на продолжительный период (до 3 лет) и пополнять по мере возможности.

Подводя итоги по данному вопросу:

- Создайте резервный фонд для форс-мажорных ситуаций.

- Старайтесь как можно больше денег на досрочное погашение вносить в самом начале срока в первые годы.

- Если период кредита перешел за половину, то лучше завести пополняемый депозит на самый продолжительный срок и под наиболее выгодный процент. А затем накопленное отправить на полное досрочное погашение по ипотеке.

| Видео (кликните для воспроизведения). |

Представленная выше информация поможет вам быстро и без проблем справиться с ипотекой, максимально сэкономив на выплатах.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.