Предлагаем ознакомиться со статьей на тему: "зачет денежных средств". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

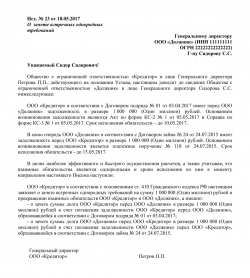

Письмо о взаимозачете денежных средств (образец)

Письмо о взаимозачете денежных средств (образец)

На территории Российской Федерации существует несколько законных способов прекращения обязательств сторон. Одним из самых распространенных методов является зачет сумм задолженности. При этом оформляться он может как соглашением, так и письмом о взаимозачете денежных средств, образец которого доступен для ознакомления по ссылке ниже.

Положения отечественных актов законотворчества допускают прекращение взаимных денежных обязательств как осуществлением расчетов, так и путем проведения взаимозачета, а также иными способами, описанными в ГК РФ.

В случае применения зачетного варианта исполнения требований стороны хозяйственных правоотношений должны учесть, что:

- все прекращаемые обязательства сторон должны быть однородными (например, денежные требования);

- срок исполнения к моменту совершения описываемой сделки должен быть наступившим.

Важно отметить, что предписания законотворческих актов России допускают проведение взаимозачета денежных средств:

- в одностороннем порядке на основании заявления или письма контрагента;

- по соглашению сторон.

В любом случае зачет должен соответствовать велениям Гражданского кодекса России. Игнорирование данного положения может поставить законность прекращения взаимных обязательств описанным способом под сомнение и привести к признанию соглашения недействительным.

Договор о взаимозачете, как и письмо о зачете денежных средств, должен содержать следующие сведения:

- наименования сторон взаимоотношений, подлежащих прекращению;

- ФИО руководителей контрагентов;

- описание оснований возникновения первоначальных взаимных требований, их размер и сроки исполнения;

- указание на факт прекращения встречных притязаний полностью или в части с отражением сумм денежных средств, подлежащих зачету;

- реквизиты и подписи сторон.

В соответствии со сложившейся практикой подписания договоров и иных соглашений, устанавливающих или прекращающих обязательства сторон, документ о взаимозачете рекомендуется заверить оттисками печатей лиц, его составивших.

Положения отечественного гражданского законодательства предусматривают возможность осуществления зачета путем заявления одним из контрагентов о таком способе исполнения взаимных обязательств.

Однако форму выражения названного намерения ни нормы ГК РФ, ни предписания иных актов нормотворчества России не содержат.

Официальный образец одностороннего зачета денег также законодательно не разработан и не утвержден.

В связи с изложенным организация вправе заявить о зачете путем направления контрагенту соответствующего письма, образец которого доступен для ознакомления по ссылке ниже.

Скачать письмо о взаимозачете денежных средств

Помимо письма или заявления о зачете российские субъекты хозяйственных отношений имеют право составить соглашение об осуществлении взаимозачета денежных обязательств.

Требования к содержанию такого формуляра существенно не отличаются от формулировок заявления, составляемого одной из сторон взаимоотношений.

Следует отметить, что официальный образец соглашения о зачете законодательно не введен в оборот.

Поэтому стороны могут разработать произвольный документ, предусмотрев в нем существенные условия. Рекомендуем воспользоваться образцом, приведенным по ссылке ниже.

Скачать соглашение о зачете денежных средств

В заключение надо отметить, что к составлению документов, с помощью которых оформляется зачет, следует подойти со всей ответственностью. Наличие неточностей или ошибок, а равно невключение в текст обязательных сведений может повлечь недействительность взаимозачета.

Субъекты предпринимательской деятельности, функционирующие на территории РФ, имеют право прекратить обязательства сторон с применением методов, указанных в федеральном законодательстве. На практике чаще всего используется взаимозачет денежных средств. Данная процедура предполагает составление соответствующего соглашения. Особые условия проведения взаимозачета приведены в ст. 410 ГК РФ. Также законодательством утвержден перечень ситуаций, когда использование данного способа недопустимо (ст. 411 ГК РФ).

В каких случаях можно проводить взаимозачет денежных средств?

- У сторон имеется встречная задолженность, как минимум, по двум договорным обязательствам.

- Обязательства имеют однородный характер.

- Срок исполнения предъявленных требований уже наступил.

При проведении взаимозачета сумма задолженности каждой из сторон не имеет значения. Организации имеют право использовать взаимозачет не на весь размер обязательств, а только на часть долга.

Для извещения контрагентов о зачете средств организации и ИП могут направить в их адрес письмо о взаимозачете денежных средств, образец которого будет представлен далее. Письмо составляется в свободной форме:

Организации, имеющие встречные однородные требования друг перед другом, имеют право составить соглашение о зачете денежных средств, образец которого представлен в ознакомительных целях далее.

Официально утвержденного бланка соглашения не существует, поэтому его составляют в произвольной форме. В документе следует указать все существенные условия, касающиеся взаимозачета:

- факт достигнутого соглашения;

- перечень договоров, по которым он был проведен.

Соглашение составляется в двух идентичных экземплярах.

Руководитель организации может самостоятельно составить письмо о зачете денежных средств и соглашение, или доверить это штатному юристу или специалисту структурного подразделения, в ведении которого находятся договоры, по которым был проведен взаимозачет. Лицо, ответственное за составление документов, должно иметь представление обо всех деталях договорных обязательств и правилах составления подобного рода документов. О том, как учесть операции по взаимозачету в бухгалтерском учете, читайте в нашей статье. А здесь вы найдете образец акта по зачету взаимных требований.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика . Под общ. ред. А.Г. Грязновой . 2002 .

Смотреть что такое “ДЕНЕЖНЫЙ ЗАЧЕТ” в других словарях:

ЗАЧЕТ — (англ. set off) – погашение взаимных обязательств двух или нескольких юридических и физических лиц, при котором платеж осуществляется только на сумму разницы (сальдо) между встречными требованиями. Проводится в целях сокращения взаимной… … Финансово-кредитный энциклопедический словарь

Общий зачет Кубка мира — Общий зачёт Кубка мира по биатлону рейтинг биатлонистов по сумме очков, набранных спортсменами в индивидуальных соревнованиях Кубка мира, Олимпийских игр и чемпионатов мира. В общий зачёт идут очки, полученные в индивидуальной гонке, спринте,… … Википедия

Общий зачет кубка мира по биатлону — Общий зачёт Кубка мира по биатлону рейтинг биатлонистов по сумме очков, набранных спортсменами в индивидуальных соревнованиях Кубка мира, Олимпийских игр и чемпионатов мира. В общий зачёт идут очки, полученные в индивидуальной гонке, спринте,… … Википедия

Денежная масса — (Money supply) Денежная масса это наличные средства, находящиеся в обращении, и безналичные средства, находящиеся на счетах в банках Понятие денежной массы: агрегаты денежной массы М0, М1, М2, М3, М4, ее ликвидность, наличные и безналичные… … Энциклопедия инвестора

Кредит — (Credit) Кредит это сделка по передаче материальных ценностей в ссуду Понятие кредита, разновидности кредита, оформление, условия и выдача кредита Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Дефицит — (Deficit) Термин, означающий недостачу, недостаточность Превышение объёма импорта над объёмом экспорта; недостаток, нехватка чего либо Содержание Содержание Определение Товарный Дефицит в СССР Внутренние источники Внешние источники Требования к… … Энциклопедия инвестора

Финансовая пирамида — (Financial Pyramid) Финансовая пирамида это денежная структура, которая аккумулирует денежные средства путем постоянного привлечения новых инвесторов Финансовая пирамида: список финансовых пирамид, борьба с финансовыми пирамидами, финансовые… … Энциклопедия инвестора

Крестьяне — Содержание: 1) К. в Западной Европе. 2) История К. в России до освобождения (1861). 3) Экономическое положение К. после освобождения. 4) Современное административное устройство К. I. К. в Западной Европе. Судьбы крестьянского или земледельческого … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Максимальный брейк (снукер) — В снукере брейком (или серией) называется общее количество очков, полученных игроком за один подход к столу. Способность игрока набрать большое количество очков в серии, особенно 100 и более (так называемый сенчури брейк), является показателем… … Википедия

Максимальная серия — В снукере брейком (или серией) называется общее количество очков, полученных игроком за один подход к столу. Способность игрока набрать большое количество очков в серии, особенно 100 и более (так называемый сенчури брейк), является показателем… … Википедия

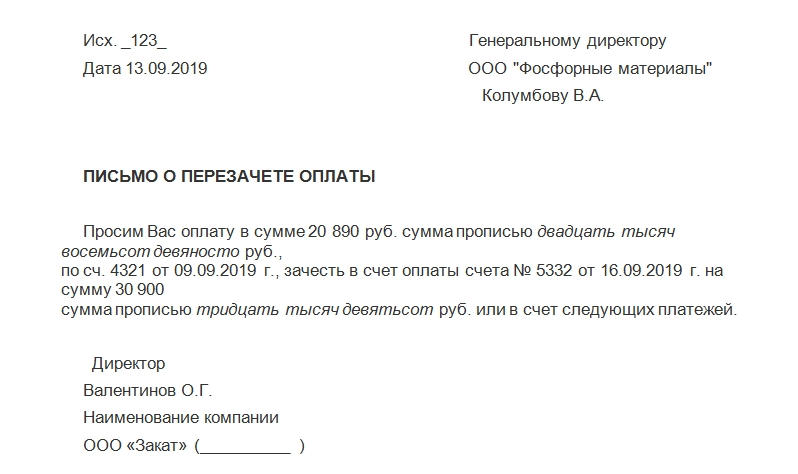

Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Из статьи Вы узнаете:

Из статьи Вы узнаете:

Из статьи Вы узнаете:

Из статьи Вы узнаете:1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги. Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств. Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Когда можно и когда нельзя проводить взаимозачет

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

| Видео (кликните для воспроизведения). |

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту. Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете. Таким подтверждением могут служить почтовые уведомления, квитанции о приеме электронного документа, входящие отметки (если заявление передается лично). Если же подтверждения того, что контрагент получил ваше заявление о взаимозачете, нет, зачет может быть аннулирован (Постановления ФАС ВВО от 15.08.2012 по делу N А31-6973/2011, ФАС ДО от 14.08.2012 по делу N А24-4792/2011, ФАС ЗСО от 06.12.2012 по делу N А03-8259/2012, ФАС ПО от 14.02.2013 по делу N А65-33620/2011).

Датой совершения взаимозачета признается дата получения контрагентом заявления о проведении зачета взаимных требований, если в самом заявлении не указана другая дата.

2. Проведение взаимозачета в двустороннем порядке (по соглашению сторон).

Такой вариант предполагает подписание двустороннего соглашения между сторонами взаимозачета. Соглашение составляется в произвольной форме, при этом требования к его оформлению и содержанию такие же, как и к заявлению о взаимозачете.

Несмотря на то, что подписание двустороннего соглашения может занять больше времени, чем отправка заявления, на мой взгляд, такой вариант оформления взаимозачета предпочтительнее. Подпись контрагента в соглашении однозначно свидетельствует о том, что он уведомлен о проведении зачета взаимных требований, и, соответственно, есть все основания для отражения зачета в учете.

Датой проведения взаимозачета считается дата подписания соглашения (если другая дата не установлена в самом соглашении).

Отражение взаимозачета в налоговом учете

Учет операций зачета взаимных требований при исчислении налога на прибыль организаций зависит от того, какой метод учета доходов и расходов применяется.

Если организации использует метод начисления, то проведение взаимозачета никак не отразится на расчете налога на прибыль. В этом случае не возникает ни доходов, ни расходов, поскольку доходы и расходы учитываются независимо от факта их оплаты (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При кассовом методе доходы и расходы учитываются по факту погашения задолженности, в том числе посредством проведения зачета взаимных требований (п. 2 ст. 273 НК РФ). То есть на дату совершения взаимозачета организация должна отразить в налоговом учете доходы в сумме зачтенной задолженности контрагента и расходы в сумме своей задолженности контрагенту, погашенной зачетом. Естественно, доходы и расходы учитываются в целях налогообложения при условии, что они являются принимаемыми.

При УСН доходы и расходы определяются по кассовому методу, поэтому дата погашения задолженности путем проведения взаимозачета будет являться датой признания и дохода и расхода одновременно (п. 1, 2 ст. 346.17 НК РФ). При этом нужно учитывать правила признания определенных видов расходов при УСН. Например, расходы на приобретение товаров для дальнейшей реализации можно учесть только после их фактической реализации (пп. 2 п. 2 ст. 346.17 НК РФ).

Если взаимозачет проводится по задолженности контрагентов за поставленные товары (работы, услуги), то на расчете НДС это никак не отразится: обязательство по уплате НДС возникло в момент отгрузки товаров (работ, услуг), а право на вычет – при принятии к учету приобретенных товаров (работ, услуг).

! Обратите внимание: Пересчитать НДС нужно в том случае, если взаимозачетом погашаются обязательства сторон по перечисленным друг другу авансам. Такое возможно, например, в случае расторжения заключенных ранее договоров, по которым произведены авансовые платежи. НДС, исчисленный и уплаченный в бюджет с суммы полученной предварительной оплаты, подлежит вычету при осуществлении взаимозачета. Такой позиции придерживается Минфин России (Письма от 01.04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262).

Отражение взаимозачета в бухгалтерском учете

В бухгалтерском учете проведение зачета взаимных требований отражается на основании подписанного соглашения о взаимозачете (заявления о взаимозачете, полученного контрагентом), а также бухгалтерской справки, на соответствующих счетах учета расчетов.

Возврат (зачет) денежных средств

Возврат (зачет) денежных средств производится в соответствии с главой 13 Таможенного кодекса Таможенного союза, главами 13, 14, 17 Федерального закона от 27.11.2010 года № 311-ФЗ «О таможенном регулировании в Российской Федерации» (далее Федеральный закон), вступившего в силу 29 декабря 2010 года, приказом ФТС России от 22.12.2010 года № 2520 (в редакции приказа ФТС России от 02.05.2012 года № 831) «Об утверждении форм заявления плательщика о возврате авансовых платежей, заявления плательщика о возврате (зачете) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных денежных средств, заявления плательщика о возврате (зачете) денежного залога» вступившего в силу 5 апреля 2011 года далее приказ ФТС России от 22.12.2010 года № 2520.

Статья 129. Взыскание и возврат таможенных сборов.

«1. Взыскание и возврат таможенных сборов осуществляются в соответствии с порядком, предусмотренным настоящим Федеральным законом для взыскания и возврата таможенных пошлин, налогов, за исключением случаев, предусмотренных частями 2 и 3 настоящей статьи.

2. Если после регистрации таможенной декларации в ходе ее проверки осуществлена корректировка содержащихся в ней сведений, влияющих на величину таможенных сборов за таможенные операции, сумма таможенных сборов за таможенные операции, заявленная при декларировании товаров, не пересчитывается, дополнительное взыскание и возврат сумм таможенных сборов за таможенные операции не производятся.

3. В случаях, установленных пунктами 1 и 2 части 1 статьи 148 настоящего Федерального закона, возврат таможенных сборов за таможенные операции не производится.»

Статья 122. Возврат авансовых платежей.

«Возврат авансовых платежей осуществляется по правилам, предусмотренным для возврата излишне уплаченных таможенных пошлин, налогов, если заявление об их возврате подано лицом, внесшим авансовые платежи (его правопреемником), в течение трех лет со дня последнего распоряжения об использовании авансовых платежей. Если указанным лицом распоряжение об использовании авансовых платежей не производилось, указанный срок подачи заявления об их возврате исчисляется со дня поступления денежных средств на счет Федерального казначейства».

Статья 147. Возврат (зачет) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных денежных средств.

«заявление и прилагаемые к нему документы подаются в таможенный орган, в котором произведено декларирование товаров, а в случае применения централизованного порядка уплаты таможенных пошлин, налогов в таможенный орган, с которым заключено соглашение о его применении, либо в таможенный орган, которым было произведено взыскание, не позднее трех лет со дня их уплаты либо взыскания».

«7. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится на счет плательщика (его правопреемника), указанный в заявлении о возврате.»…

«12. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов не производится:

1) при наличии у плательщика задолженности по уплате таможенных пошлин, налогов в размере указанной задолженности. В указанном случае по заявлению плательщика (его правопреемника) может быть произведен зачет излишне уплаченных или излишне взысканных таможенных пошлин, налогов в счет погашения указанной задолженности с учетом положения части 10 настоящей статьи;

2) если сумма таможенных пошлин, налогов, подлежащих возврату, составляет менее 150 рублей, за исключением случаев излишней уплаты таможенных пошлин, налогов физическими лицами или их излишнего взыскания с указанных лиц;

3) в случае подачи заявления о возврате сумм таможенных пошлин, налогов по истечении установленных сроков.»

Статья 148. Иные случаи возврата таможенных пошлин, налогов

«Возврат таможенных пошлин, налогов в случаях, указанных в части 1 настоящей статьи…,»

в частности в случаях:

«1) отказа в выпуске товаров в соответствии с заявленной таможенной процедурой в отношении сумм таможенных пошлин, налогов, уплаченных в связи с регистрацией таможенной декларации на помещение товаров под эту таможенную процедуру;

2) отзыва таможенной декларации;

3) восстановления режима наиболее благоприятствуемой нации или тарифных преференций…»

и др. «производится при подаче заявления об этом не позднее одного года со дня, следующего за днем наступления обстоятельств, влекущих за собой возврат уплаченных сумм таможенных пошлин, налогов, в соответствии с настоящей статьей применительно к возврату излишне уплаченных или излишне взысканных таможенных платежей.»

Статья 149. Возврат (зачет) денежного залога.

«Возврат денежного залога или его зачет в счет авансовых платежей осуществляется при условии исполнения или прекращения обязательства, обеспеченного денежным залогом, если заявление о возврате (зачете) денежного залога подано лицом, внесшим денежный залог (его правопреемником), в таможенный орган в течение трех лет со дня, следующего за днем исполнения или прекращения обязательства. Возврат (зачет) денежного залога также осуществляется, если обязательства, обеспеченные денежным залогом, не возникли, при этом указанный срок подачи заявления о возврате (зачете) денежного залога исчисляется со дня оформления таможенным органом таможенной расписки».

«6. Денежный залог возвращается в валюте Российской Федерации в безналичном порядке на счет лица, внесшего денежный залог (его правопреемника), указанный в заявлении о возврате денежного залога.»

«7. Возврат (зачет) денежного залога не производится при наличии у лица, внесшего денежный залог (его правопреемника), задолженности по уплате таможенных платежей, пеней или процентов в размере такой задолженности. Таможенный орган вправе обратить взыскание на денежный залог в соответствии со статьей 158 настоящего Федерального закона.»

Для осуществления возврата (зачета) денежных средств принимается к рассмотрению заявление плательщика, оформленное по форме, утвержденной приказом ФТС России от 22.12.2010 года №2520.

Перечень и требования к прилагаемым к заявлению документам, а также порядок возврата (зачета) определены статьями 122, 147 – 149 Федерального закона.

Обращаем Ваше внимание, что в соответствии с главой 17 Федерального закона при отсутствии в заявлении о возврате требуемых сведений и непредставлении необходимых документов указанное заявление подлежит возврату плательщику (его правопреемнику) без рассмотрения. Возврат указанного заявления производится не позднее пяти рабочих дней со дня его поступления в таможенный орган. В случае возврата таможенным органом указанного заявления без рассмотрения плательщик (его правопреемник) вправе повторно обратиться с заявлением о возврате излишне уплаченных или излишне взысканных таможенных пошлин, налогов.

Если в таможенный орган ранее представлялись документы, указанные в частях 4 – 7 статьи 122 настоящего Федерального закона, плательщик вправе не представлять такие документы повторно, сообщив сведения о представлении в таможенный орган таких документов и об отсутствии в них изменений.

Адрес: Шереметьевское шоссе, вл.7,г. Химки, Московская область, 141426

О Таможенном регулировании в Российской Федерации — ФЗ № 311 от

1. Излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа по заявлению плательщика (его правопреемника).

Указанное заявление и прилагаемые к нему документы подаются в таможенный орган, в котором произведено декларирование товаров, а в случае применения централизованного порядка уплаты таможенных пошлин, налогов в таможенный орган, с которым заключено соглашение о его применении, либо в таможенный орган, которым было произведено взыскание, не позднее трех лет со дня их уплаты либо взыскания.

1. Излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа по заявлению плательщика (его правопреемника).

Указанное заявление и прилагаемые к нему документы подаются в таможенный орган, в котором произведено декларирование товаров, а в случае применения централизованного порядка уплаты таможенных пошлин, налогов в таможенный орган, с которым заключено соглашение о его применении, либо в таможенный орган, которым было произведено взыскание, не позднее трех лет со дня их уплаты либо взыскания.

проценты за пользование чужими денежными средствамиВ договоре оказания услуг указано: «Оплата услуг по настоящему договору производится Заказчиком путем зачета взаимных требований по настоящему договору и договору поставки №11 от 11.11.2009».

Можно ли при наличии такого условия в договоре взыскать проценты за пользование чужими денежными средствами с Заказчика за просрочку На какие правовые нормы при этом можно сослаться в обоснование своих требований . Вы всегда сможете задать вопрос юристу.

С 06.08.2019 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ. 1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП.

С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

1. Возврат денежного залога или его зачет в счет авансовых платежей (зачет) осуществляется таможенным органом на основании заявления лица, внесшего денежный залог (его правопреемника), в одном из следующих случаев: 2. Заявление о возврате (зачете) денежного залога подается в течение трех лет со дня, следующего за днем исполнения или прекращения обязательства, либо со дня представления нового обеспечения уплаты таможенных пошлин, налогов взамен денежного залога.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно.

Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги. Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований.

ПОСТАНОВЛЕНИЕ Губернатора Приморского края от N 164 — О ПОРЯДКЕ ПРОВЕДЕНИЯ ЗАЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

Во исполнение статьи 235 Бюджетного кодекса Российской Федерации и в целях улучшения состояния финансовых расчетов, предотвращения роста просроченной взаимной задолженности и создания условий для оздоровления государственных и муниципальных финансов постановляю: 2.

Департаменту финансов Администрации Приморского края (Казанцева) при финансировании расходов краевого бюджета путем зачета денежных средств осуществлять подготовку документов в соответствии с настоящим Порядком.

| Видео (кликните для воспроизведения). |

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика по решению налогового органа. Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.