Предлагаем ознакомиться со статьей на тему: "ндпи это что". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Налоговый кодекс содержит разнообразные налоговые режимы, одним из видов является налог на добычу полезных ископаемых. Законодательство в отношении такой деятельности содержит множество различных норм. Чтобы разобраться в данном вопросе рассмотрим особенности НДПИ и порядок его расчета.

НДПИ – это вид налога, который платят субъекты хозяйственной деятельности за добычу полезных ископаемых. Осуществлять указанную деятельность имеют право лишь субъекты, которым выдана специальная лицензия на добычу полезных залежей.

После получения лицензии индивидуальный предприниматель либо юридическое лицо обязано стать на учет в органы налоговой инспекции в месте, где будет производиться добыча.

Далее субъект налогообложения проводит свою законную деятельность по добыванию полезных залежей и в установленные сроки вносит налоговые платежи.

Объектом налогообложения считаются полезные ископаемые, к ним относятся:

- специально добытые ресурсы из недр земли (руды, газообразующие вещества, торф, уголь, различные виды нефти и другие виды залежей);

- результат вторичного сырья, в виде извлеченных отходов.

Облагаемая налогом добыча может происходить как на территории России, так и за её пределами.

Налоговая база представляет собой стоимость добываемых ресурсов. НДПИ предполагает следующие подходы к определению цены на ископаемые:

учет объема добытого сырья. На некоторые виды ископаемых распространяется фиксированная цена за одну тонну. В итоге налоговая служба рассчитывает базу исходя из добытого объема. В эту группу входят уголь, многокомпонентные комплексные руды, углеродное сырье;

учет объема добытого сырья. На некоторые виды ископаемых распространяется фиксированная цена за одну тонну. В итоге налоговая служба рассчитывает базу исходя из добытого объема. В эту группу входят уголь, многокомпонентные комплексные руды, углеродное сырье;- учет прибыли в процентах от стоимости добытого продукта. Налоговая база формируется на основании цены ископаемого. Применяется при расчете добытого углеродного сырья на морских месторождениях.

учет объема добытого сырья. На некоторые виды ископаемых распространяется фиксированная цена за одну тонну. В итоге налоговая служба рассчитывает базу исходя из добытого объема. В эту группу входят уголь, многокомпонентные комплексные руды, углеродное сырье;

учет объема добытого сырья. На некоторые виды ископаемых распространяется фиксированная цена за одну тонну. В итоге налоговая служба рассчитывает базу исходя из добытого объема. В эту группу входят уголь, многокомпонентные комплексные руды, углеродное сырье;Определение расчета базы налогообложения, исходя из цен проданного товара, применяется в случае продажи ПИ, за который насчитывается НДПИ. И в том случае, когда предприятие не имеет государственного субсидирования для нивелирования разницы между оптовой ценой сырья и его расчетной стоимостью.

Ставка НДПИ – это цена за условную единицу, на каждый вид ископаемых индивидуально принимается фиксированная оценка. Руководствуясь ставкой и базой налогообложения плательщики, а также инспекция высчитывают обязательный платеж за проведение предпринимательской деятельности.

Статья 342 НК РФ имеет перечень ставок применимых к разным видам ресурсов:

- добывание горючих сланцев оплачивается по ставке 4%;

- руды черных металлов на уровне 4,8%;

- добыча золотосодержащих и битуминозных пород 6%;

- за калийные соли предприниматель должен отчислять 3,8%;

- ископаемые для строительства, хлористый натрий, соль, нефелины и бокситы, горнорудные ископаемые, радиоактивные металлы идут по ставке 5,5%

- все драгоценные металлы, кроме золота подлежат уплате 6,5%;

- добыча редких, цветных рудных металлов оплачивается по ставке 8%;

- полезные минералы подлежат уплате 7,5%.

Добыча таких пород как нефть, газ, различные виды угля оцениваются по весу и объему, предпринимателям ежегодно необходимо следить за актуальными ценами и уточнять их, прежде чем производить расчет.

Для ряда ископаемых и вовсе предусмотрена нулевая ставка, среди них добыча нефти на морском пространстве, нефть с особо высокой вязкостью, углеводороды из абалакских, баженовских, доманиковых залежей.

Налоговый кодекс имеет нормы позволяющие субъектам добывающей деятельности пользоваться вычетами и льготами. Данные положения указаны в главе 26 НК РФ. Вычеты предусмотрены для угольной и нефтяной промышленности. Однако воспользоваться данными положениями на практике достаточно сложно в силу множества ограничений и требований.

Применяется учёт сложных условий добывания, так организации, могут снизить сумму платежа, основываясь на понижающихся коэффициентах базовой ставки.

Налогоплательщики ежемесячно рассчитывают налог по каждому ископаемому отдельно. Чтобы произвести подсчет платежа предприниматель должен вычислить актуальную базу налогообложения, применимые ставки и полезный коэффициент. Определив все нужные данные, субъект хозяйствования может приступать к расчету.

В основном вычисление суммы налогового платежа происходит путем умножения базы на ставку по ископаемому.

- Расчет налога для нефти и газа. Налогоплательщик устанавливает базу исходя из цены на момент добычи, уточняет на сайте ФНС актуальный коэффициент добычи. Далее база налогообложения умножается на необходимые коэффициенты.

- Подсчет налога для драгоценных металлов. Данный вид ископаемых характеризуется применением процента от стоимости чистого сырья или конечной цены после выхода на рынок. Определив точную налоговую базу её следует умножить на ставку в соответствии с налоговым кодексом.

Наиболее широко применяемая формула состоит в следующем: итоговая стоимость добытого материала умножается на ставку налогообложения. При расчетах стоит помнить о вычете применяемого НДС.

Предприятие за отчетный период добыло серебряную руду в объеме 10000 тонн. На рынке стоимость данной руды равняется 650 руб. НДС в данном случае составит 118 руб. Имея основные цифры, предприниматель руководствуется такими методом подсчета: 650 – 118 = 523. Затем 532 * 10000 = 5320000. Далее получившуюся цифру умножаем на ставку 5320000 * 6,5% = 345800 руб.

Декларация представляет собой бланк из трех разделов. Плюс к ним идет дополнительный лист для заполнения сотрудником ФНС. Декларация по НДПИ – это документ отчетности налогоплательщика перед органами налоговой инспекции. Вести отчет необходимо каждый месяц, за несвоевременную подачу документа, к субъекту хозяйствования могут применяться санкции в виде штрафа.

Подается такой отчет по месту выполнения работ по добыче ПИ. В нем указывается основная информация о предприятии, присвоенный код для добычи конкретных ископаемых, подсчитанная сумма платежа за последний отчетный период, также прикладывается сам расчет платежа.

Специальные строки необходимо заполнять следующим образом:

- первый раздел с информацией о сумме налога. Результаты подсчетов вписываются в самом начале, но удобней его заполнить после заполнения всех остальных пунктов. Поскольку первый раздел включает всю основную информацию с последующих пунктов;

- второй включает в себя расчеты для нефтедобытчиков. Данные субъекты заполняют всю основную информацию о лицензии, о ценах нефтяного сырья, особенности её добычи;

- третий раздел предназначен для газовой промышленности. Указывается стоимость газа, цена транспортировки, условия добычи и другая информация;

- четвертый пункт предусмотрен для работ на морском шельфе и подобных месторождениях. В нем отображается начало работ по добыче, информация о добываемом сырье, стоимость налоговой базы и соответствующие расчеты;

- пятый раздел универсальный, применяется для всех оставшихся ПИ. Также как и предыдущие разделы заполняется основной информацией о добытчике, лицензии, сырье, условиях работы и актуальных показателях;

- шестой предназначен для внесения данных о стоимости за единицу ПИ;

- седьмой служит для информации об угольной промышленности.

Отсутствие деятельности на протяжении отчетного периода не освобождает лицо от выполнения обязанности отчитываться. В таком случае предприниматель должен сформировать нулевую отчетность и направить её в налоговую службу.

Субъектам, получившим лицензию и приступившим к добыванию ископаемых, следует готовиться к отчетности только на следующий месяц. Нынешнее высокотехнологичное время позволяет подавать отчеты в электронной форме. Для этого предварительно стоит пройти регистрацию на сайте ФНС.

Анализируя вышеописанное, отметим, что существуют разные подходы в расчете налоговой базы. Налоговый кодекс также содержит множество ставок, предназначенных для различных типов сырья. Прежде чем отчитаться перед налоговой инспекцией предприниматель должен фундаментально изучить особенности отчетности для своего бизнеса.

Подробнее о порядке исчисления налога смотрите ниже на видео.

Простыми словами о налоге на добычу полезных ископаемых

Налог на добычу полезных ископаемых (кратко — НДПИ) установлен с целью компенсации государству убыли полезных ископаемых, являющихся государственной собственностью. Деятельность юридических лиц и ИП, добывающих какие-либо ресурсы из недр, подлежит лицензированию, а сами пользователи регистрируются в ИФНС как пользователи недр (ст. 334 НК РФ).

Плательщик налога на пользование недрами должен встать на учет в той ИФНС, к которой относится место добычи ресурсов (ст. 335 НК РФ). Представленная таблица показывает зависимость места постановки на учет от территории недропользования.

Место добычи ископаемых

В ИФНС, на территории которой расположено месторождение

Исключительная экономическая зона.

Территория иных государств под юрисдикцией (или арендуемая) РФ

В ИФНС по месту регистрации плательщика

На Федеральное агентство по недропользованию (Роснедра) возложена обязанность по выдаче лицензии на добычу ресурсов и передаче информации в налоговые органы. Срок постановки на налоговый учет — 30 календарных дней после оформления лицензии (ст. 335 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Регулирование сферы добычи полезных ископаемых происходит на основании гл. 26 НК РФ и закона РФ «О недрах» от 21.02.1992 № 2395-I.

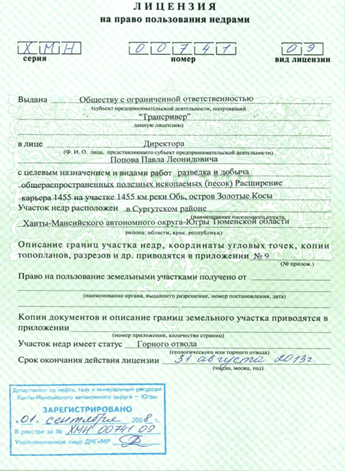

Лицензия на пользование недрами. Объект налогообложения

Пользование недрами происходит на основании лицензии, в которой отражаются следующие сведения:

- границы участка;

- цель использования недр;

- разрешенный срок;

- условия использования.

Более подробно с вариантами лицензий предлагаем ознакомиться в таблице:

Полезные ископаемые как объекты налогообложения НДПИ условно подразделяются на 3 группы (ст. 336 НК РФ):

- Добытые на территории РФ на основании лицензии.

- Добытые из отходов основного сырья (в случае законно установленного условия о лицензировании получаемых ресурсов).

- Добытые на месторождениях вне территории РФ.

Не все ресурсы признаются объектами обложения НДПИ. Взимание налога не происходит, если полезные ископаемые:

- признаны общераспространенными, добыты ИП для личных нужд и не включены в государственный баланс;

- коллекционные;

- извлечены из отходов (потерь) ресурсов пользователя, которые уже облагались налогом в установленном порядке;

- добыты при работах на объектах, которым присвоен особый статус (научных, оздоровительных, культурных и иных объектах).

Все добываемые полезные ресурсы в зависимости от целей налогообложения (ст. 336 НК РФ) классифицируют на виды (руды, неметаллическое сырье, уголь и другие). Узнать, какие виды ресурсов относятся к объектам налогообложения для исчисления НДПИ, можно ниже:

Налоговую базу НДПИ каждый плательщик определяет самостоятельно. Применяют 2 варианта расчета базы по НДПИ в зависимости от вида ресурса.

Вид полезного ископаемого

Количество добытых полезных ископаемых

Газ, газовый конденсат, нефть и уголь.

Многокомпонентные комплексные руды (добыча на территории Красноярского края)

Стоимость добытого сырья

Нефть, природный газ, газовый конденсат (новые морские месторождения).

Все прочие полезные ископаемые

Для определения стоимости добытого сырья используется один из 3 вариантов цен:

- Установившиеся цены реализации ресурсов.

- Установившиеся продажные цены без учета бюджетного субсидирования разницы между оптовой ценой и расчетной стоимостью.

- Стоимость добытых ресурсов, исчисленная расчетным путем (если реализация в налоговом периоде не производилась).

ОБРАТИТЕ ВНИМАНИЕ! Плательщик самостоятельно определяет и рассчитывает стоимость ресурсов исходя из данных налогового учета с применением установленного в учетной политике порядка признания доходов и расходов по налогу на прибыль. Разрешено учитывать прямые и косвенные расходы, связанные с добычей и реализацией добытых ископаемых.

Измерение количества добытых материалов для целей определения налоговой базы производится в единицах объема или массы. Возможные способы измерения:

- Прямой метод. Исчисляется с учетом технологических потерь посредством измерительных устройств. Налоговая база — расчетное количество добытых природных ресурсов, уменьшившее запасы месторождения.

- Косвенный метод. Количество добытого сырья определяется путем расчетов с применением показателей содержания извлеченного ресурса в добытом сырье.

ВАЖНО! При количественном методе учитывается только ископаемое, которое прошло весь цикл технологических операций.

Отчетный и налоговый периоды: особенности определения

Налоговым периодом по НДПИ установлен календарный месяц. Сумма налога по каждому виду добытого ресурса исчисляется отдельно. Поскольку налог является федеральным, вопрос, в какой бюджет платится НДПИ, не возникает. Налог уплачивается исключительно в федеральный бюджет.

Однако плательщикам необходимо знать, что уплата производится по месту нахождения каждого участка недр, которые указаны в лицензии. В случае нахождения участка недропользования за пределами РФ налог на добычу полезных ископаемых (НДПИ) уплачивается по месту нахождения налогоплательщика.

Отчетным периодом по НДПИ также признается календарный месяц. Данные в декларации указываются отдельно за каждый месяц, внесение сведений нарастающим итогом недопустимо. Декларация подлежит представлению по месту нахождения плательщика не позднее последнего числа следующего месяца.

ОБРАТИТЕ ВНИМАНИЕ! Срок уплаты налога на недра — 25 число следующего месяца.

Анализ контрольных соотношений в декларации по НДПИ

Письмом ФНС от 24.11.2015 № СД-4-3/20437@ установлены контрольные соотношения по НДПИ. Проверяется соответствие данных декларации внешним источникам (налоговые вычеты и расходы). Кроме того, проходят проверку базовые коды (КБК и ОКТМО) в разделах 1, 2, 4 декларации.

Обнаружив несоответствие значений внутри документа при проверке правильности заполнения отчета, налоговые органы в порядке ст. 88 НК РФ направляют налогоплательщику требование о даче пояснений или внесении исправлений. Ответ на требование необходимо направить в течение 5 рабочих дней, не считая дня получения.

Зная логические формулы, плательщик может самостоятельно до сдачи отчетности провести анализ своих данных и исправить ошибки при их обнаружении. Контрольные соотношения показателей декларации по НДПИ можно посмотреть здесь.

Что нужно знать об общераспространенных полезных ископаемых?

К общераспространенным полезным ископаемым относятся:

- песок;

- гравий;

- глина;

- подземные воды;

- другие широко распространенные ресурсы.

Обычная сфера использования общераспространенных ископаемых — сельское хозяйство, строительство.

Перечень таких ресурсов утверждается исполнительным органом субъекта Федерации, являющимся распорядителем недр, их учет ведется на балансе региональных органов власти. Ими же проводится лицензирование и распределение норм добычи ресурсов.

Регистрация лицензий на общедоступные ископаемые проводится в специальном реестре на право пользования недрами местного значения. Налог на добычу общераспространенных полезных ископаемых также уплачивается в федеральный бюджет с указанием ОКТМО места добычи.

Мы постарались рассказать, что такое НДПИ, простыми словами. Плательщиками этого налога являются пользователи недр, имеющие специальную лицензию на право добычи полезных ископаемых. Налоговая база может быть выражена количеством добытых ресурсов или их стоимостью. Отчитываться следует ежемесячно по месту учета плательщика.

| Видео (кликните для воспроизведения). |

Для исключения ошибок в налоговой декларации необходимо проверять контрольные соотношения данных в декларации по НДПИ и бухотчетности. Коллекционные, добытые на научных и культурных объектах полезные ископаемые объектами налогообложения не являются.

Полезные ископаемые крайне необходимы для промышленности и развития науки и техники. Россия имеет огромные запасы природных ресурсов. Чтобы заниматься их добычей и разработкой, нужно получить от властей специальное разрешение – лицензию.

В соответствии с действующим законодательством недропользователи должны перечислять в бюджет обязательные платежи за добычу природных ресурсов. Речь идет об НДПИ. Он устанавливается на федеральном уровне и регулируется законодательством.

НДПИ – это платеж, принудительно взимаемый в пользу государства за возможность использовать природные ископаемые и недра земли в предпринимательских целях. Порядок начисления и уплаты данного налога регулируется гл. 26 НК РФ и Постановлением Правительства №249 от 29 апреля 2003 г.

НДПИ – важная часть любой налоговой системы

Полезные ископаемые, признанные объектами обложения НДПИ в соответствии со ст. 336 НК РФ, условно делятся на три группы:

- добытые в России на основании лицензии;

- извлеченные из отходов добывающей промышленности;

- добытые на территории других государств.

Совет: узнайте, как найти налоги по ИНН.

НДПИ не взимается с природных ископаемых, если они:

- Являются общераспространенными, добыты ИП для личного пользования и не учтены в государственном балансе.

- Считаются коллекционными.

- Добыты из отходов ресурсов пользователя, с которых ранее уже взимался налог в установленном порядке.

- Добыты при работах на объектах с особым статусом (научных, культурных, оздоровительных и т.д.).

Налоговым кодексом предусмотрен следующий перечень ставок:

- Льготная (нулевая) – применяется по отношению к некондиционным ресурсам, минеральным водам, подземным водам для сельскохозяйственных нужд и другим видам ископаемых, предусмотренных ст. 342 НК РФ.

- Адвалорные (в %) – применяются в отношении налоговой базы, выраженной стоимостью извлеченных природных ресурсов.

- Специфические (в рублях за тонну) — применяются в отношении налоговой базы, определяемой как количество извлеченного ископаемого.

В ряде случаев сумму по НДПИ можно не уплачивать либо значительно снижать. Льготы по налогу определены в положениях НК РФ. Некоторые из них призваны повысить рентабельность проектов.

В соответствии со ст. 341 НК РФ налоговым периодом признается календарный месяц. То есть налогоплательщики должны высчитывать НДПИ и перечислять его в бюджет по результатам работы каждого месяца.

Необходимую сумму налога стоит уплатить до 25-го числа месяца, следующего за расчетным. К примеру, налог за апрель должен быть внесен не позднее 25 мая. В это же время требуется подать декларацию. Она сдается отдельно по каждому периоду в орган ФНС по месту регистрации недропользователя. Если предприятие не занималось добычей природных ископаемых, то в налоговую подается нулевая декларация (можно в электронном виде).

Важно: НДПИ уплачивается по месту нахождения участков разработки и природных ресурсов. Если извлечение полезных ископаемых происходит за пределами РФ, то уплата налога делается по месту нахождения организации.

Для уплаты НДПИ необходимо определить налоговую базу, а затем и сумму, которую следует внести в бюджет. Сделать это несложно (впрочем, как и рассчитать прибыль до налогообложения). Для расчета суммы налога созданы специальные формулы, помогающие вычислять НДПИ по специфическим и адвалорным ставкам. Если при расчете учитывается стоимость извлеченного ископаемого, то используется следующая формула:

НДПИ к уплате = стоимость ископаемого * адвалорная ставка.

Налогоплательщик сам определяет и высчитывает стоимость добытых ископаемых на основании данных налогового учета с применением утвержденного в учетной политике порядка признания доходов и расходов по налогу на прибыль. Недропользователь вправе получить налоговый вычет, связанный с добычей и реализацией извлеченных ресурсов. Когда при расчете НДПИ за основу берется количественный показатель (основной для нефти и газа), то применяется формула следующего вида:

НДПИ к уплате = количество ископаемого * специфическая ставка.

В данном случае учитываются лишь те ресурсы, которые прошли весь технологический цикл операций. Налоговая база определяется недропользователем самостоятельно в отношении каждого извлеченного ископаемого.

На какие полезные ископаемые распространяется НДПИ?

Налогом облагается продукция горнодобывающей промышленности и карьеров, содержащаяся в сырье, извлеченном из недр (или отходов), и соответствующая национальному, международному либо региональному стандарту. При отсутствии таковых – стандарту предприятия.

НДПИ распространяется на следующие виды природных ресурсов:

- горючие сланцы, антрацит, уголь;

- торф;

- углеводородное сырье;

- горно-химическое неметаллическое сырье;

- драгметаллы;

- минеральные, термальные и промышленные воды;

- сырье радиоактивных металлов и т.д.

НДПИ – сложный налог, который требует правильного расчета и уплаты. Плательщиками данного налога являются недропользователи, имеющие специальную лицензию, дающую право на добычу природных ресурсов.

Налоговая база может быть определена как стоимость извлеченных ископаемых либо выражена их количеством. Важно помнить, что налог следует перечислять до 25-го числа месяца, следующего за истекшим налоговым периодом.

Налог на добычу полезных ископаемых (НДПИ) — прямой, федеральный налог, взимаемый с недропользователей. С 1 января 2002 года НДПИ определяет глава 26 НК РФ.

Плательщиками НДПИ признаются пользователи недр — организации (российские и иностранные) и индивидуальные предприниматели.

В РФ практически все полезные ископаемые (за исключением общераспространённых: мел, песок, отдельные виды глины) являются гос. собственностью, и для добычи этих полезных ископаемых необходимо получить специальное разрешение и встать на учёт в качестве плательщика НДПИ (см. статью 335 НК РФ).

Налогоплательщики уплачивают НДПИ по месту нахождения участков недр, предоставленных им в пользование. Если добыча полезных ископаемых проводится в зоне континентального шельфа РФ или за пределами РФ (если территория находится под юрисдикцией России или арендуется ею) то пользователь становится на учёт по месту нахождения организации или по месту жительства физ. лица.

Объектом налогообложения выступает добыча полезных ископаемых. Статья 337 Налогового кодекса РФ перечисляет конкретные виды полезных ископаемых. Полезные ископаемые, добыча которых признается объектом налогообложения, именуются термином “добытые полезные ископаемые” (ДПИ).

Налоговой базой является стоимость добытых полезных ископаемых (для всех полезных ископаемых, кроме нефти, природного газа и угля). Для нефти, природного газа и угля налоговой базой является количество добытого полезного ископаемого. В 2012 году возникла юридическая неопределенность, что является налоговой базой для газового конденсата. Министерство финансов РФ разъяснило, что налоговая база для конденсата с 2012 года должна определяться как его количество [1] .

Налоговые ставки установлены по видам полезных ископаемых. Для целого ряда случаев предусмотрена ставка 0. Ставки бывают двух видов: твердые (для нефти, газа, газового конденсата и угля) и адвалорные (для всех остальных ископаемых). Для ставок для нефти, газа и угля предусмотрены понижающие коэффициенты, которые применяются при выполнении налогоплательщиками условий, оговоренных в Налоговом кодексе РФ.

Существует зависимость между типом ставки и способ определения налоговой базы, к которой эта ставка должна применяться. Твердые ставки применяются к налоговой базе, выраженной в количестве добытого полезного ископаемого. Адвалорные ставки применяются к налоговой базе, выраженной в стоимости добытого полезного ископаемого.

В настоящее время существует проблема несоответствия налоговой ставки и налоговой базы по газовому конденсату.

С 01.01.2012 года для газового конденсата действовавшая ранее адвалорная ставка 17,5 процентов была заменена на твердую ставку 556 рублей (на период с 1 января по 31 декабря 2012 года включительно), 590 рублей (на период с 1 января по 31 декабря 2013 года включительно), 647 рублей (начиная с 1 января 2014 года) за 1 тонну добытого газового конденсата из всех видов месторождений углеводородного сырья. Однако налоговая база и до 2012 года, и в настоящее время согласно статье 338 Налогового кодекса РФ определяется как стоимость добытого газового конденсата.

Это несоответствие трактуется как необходимость рассчитывать налоговую базу по НДПИ на газовый конденсат по схеме, действовавшей до 2012 года, то есть исходя из его стоимости [2] . Между тем, новый порядок оценивается экспертами, как более выгодный крупным налогоплательщикам [3] .

29 ноября 2012 года был опубликован Федеральный закон от 29.11.2012 № 204-ФЗ “О внесении изменений в главу 26 части второй Налогового кодекса Российской Федерации” [4] , который исправил указанное выше несоответствие. При этом закон в нарушение статьи 5 Налогового Кодекса РФ придал себе обратную силу.

Формально глава 26 Налогового кодекса не оперирует термином “налоговая льгота”. Однако с экономической точки зрения к таковым следует отнести нулевые ставки, понижающие коэффициенты, налоговые вычеты, а также установленные в статье 336 Налогового кодекса РФ исключения из объекта налогообложения.

Налоговые вычеты по НДПИ предусмотрены исключительно для угля. Понижающие коэффициенты корректируют базовые налоговые ставки. Коэффициенты предусмотрены прежде всего для нефти (причем для нефти есть как понижающие коэффициенты – Кв, Кз, так и повышающий – Кц). Для независимых (от Газпрома) производителей газового конденсата также предусмотрен понижающий коэффициент. Кроме перечисленного, Налоговый кодекс РФ предусматривает понижающий коэффиицент 0,7 для любых видов полезных ископаемых, однако он не имеет широкого применения в виду невозможности выполнить условия для его получения для большинства недропользователей.

Изъятия из объекта налогобложения отличается от ставки 0 тем, что недропользователи, которые добывают ископаемые, исключенные из объекта налогообложения, не обязаны отчитываться по ним перед налоговыми органами. Например, угольные предприятия не обязаны отчитываться по метану угольных пластов, который они добывают попутно с углем. Если бы метан угольных пластов облагался бы по ставке 0, то угледобывающие предприятия все равно не платили бы с него НДПИ, но при этом были бы обязаны вести учет добычи этого ископаемого и отчитываться по нему перед налоговыми органами.

С 2002 года в Налоговом Кодексе РФ появился еще один налог – Налог на добычу полезных ископаемых (НДПИ). Что это такое: ранее предприятия и компании не оплачивали использование недр земли, так как до этого действовали отчисления на восполнение минерально-сырьевых источников, акцизы и платежи за отдельные природные ресурсы. После введения НДПИ все они были упразднены.

Налог на добычу полезных ископаемых (НДПИ) — что это такое, обзор законодательства

НДПИ устанавливается на федеральном уровне и регулируется законодательством, в котором определены основные понятия этого налога.

Налог на добычу полезных ископаемых регулируется Налоговым Кодексом РФ. В нем этому понятию посвящена 26 глава. Она вмещает в себя все понятия, относящиеся в данной сфере:

- Ст. 334, 335 разъясняют, кто должен платить данный налог, и каким образом он должен встать на учет в соответствующие органы учета.

- Ст. 336, 337 определяют, за что именно взимается плата, в первой статье приводятся обобщенные понятия и термины. В ст. 337 приводится подробный перечень полезных ископаемых, при добыче и использовании которых взимается налог;

- Ст. 338, 339, 340, 1 описывают, что подразумевают под налоговой базой, какие суммы в нее включаются. А также каким образом определяется стоимость полезных ископаемых.

- Ст. 341 устанавливает налоговый период, за который должны рассчитываться суммы платежей.

- Ст. 342 содержит конкретные ставки для расчета налоговых сумм.

- Ст. 1- 342.5 определяет налоговые особенности в различных отраслях добычи полезных ископаемых.

- Ст. 343-343.2 разъясняет, как нужно рассчитывать и уплачивать налог. Какие суммы можно исключить из базы и тем самым снизить сумму, подлежащую уплате в бюджет.

- Ст.344 устанавливает сроки уплаты

- Ст. 345 рассказывает о налоговой декларации, которую должны подавать плательщики НДПИ.

- Ст. 1 определяет порядок контроля расчета и уплаты налоговых сумм.

Помимо этого, некоторые нюансы при налогообложении добычи полезных ископаемых могут регулироваться отдельными законодательными актами.

Налог необходимо платить не за все вещества, которые геология относит к полезным ископаемым. Налог должен вноситься за такие природные ресурсы, как:

- Полезные ископаемые, полученные при разработке месторождений, располагающихся на территории государства.

- Полезные ископаемые, полученные за пределами страны.

- Полезные ископаемые, которые получены из отходов добывающей промышленности, при условии, что они выделены в отдельную категорию и их извлечение разрешается только лицензией.

При этом из вышеперечисленных веществ исключаются, то есть не облагаются налогами следующие:

- Общераспространенные вещества, в том числе и подземные водные источники, которые не учитываются на федеральном уровне как запасы при условии, что их добыча производится индивидуальными предпринимателями, и используются они только для личного потребления.

- Материалы, относящиеся к коллекционным.

- Вещества, которые добыты при работах на охраняемых и представляющих какую-либо общественную ценность геологических объектах.

- Вещества, полученные из отходов при собственной добыче, при условии, что этот вид добывается при основных работах и уже был включен в базу для исчисления налога.

Учитывая эти исключения, предприятия могут снизить сумму, которую необходимо внести в бюджет.

К объектам, которые должны платить налог на ископаемые относятся:

- Юридические лица, у которых имеется разрешение на право добычи полезных ископаемых.

- Индивидуальные предприниматели, на тех же условиях, то есть при наличии у них разрешающей бумаги.

Все, кто относится к плательщикам налога, должны встать на учет в налоговой в срок, не превышающий 30 дней с момента получения разрешения (лицензии) на начало разработки земных недр.

Учитывающий налоговый орган определяется двумя способами:

- Учет производится по месту расположения разработок при условии, что находятся на территории России;

- По месту регистрации организации или ИП в случае, когда разработка будет производиться за пределами страны.

Учет плательщиков НДПИ осуществляется отдельно от других сфер налогообложения.

Сумма налога рассчитывается в привязке к каждому месяцу, согласно ставкам, определенным законодательством.

Конкретные ставки, с помощью которых осуществляется расчет величины налога, указаны в Налоговом Кодексе РФ.

Они подразделяются на следующие виды:

- Ставки, которые исчисляются в процентном отношении, в законодательстве их называют адвалорными. Они рассчитываются от стоимости добытых веществ, то есть налог будет равен определенному проценту от суммы, в которую будут оценены полезные ископаемые.

- Ставки, устанавливаемые в рублях за тонну добытых веществ, иначе они называются специфическими. В этом случае налог высчитывается как плата за каждую тонну добытого минерала или сырья.

- Льготные ставки – в этом случае они равны нулю, независимо от того, как они устанавливаются в обычной ситуации, в рублях или процентах. Иначе говоря, плательщик освобождается от налога, при наличии каких–либо обстоятельств, которые особо оговорены законодательством.

Ст. 342 НК РФ содержит полный перечень ставок для всех видов полезных минералов и веществ.

Под налоговым периодом понимается отрезок времени, за который нужно определить налоговую базу и высчитать сумму, подлежащую перечислению в бюджет. Не нужно путать этот период со сроком уплаты, который, как правило, наступает после окончания расчетного периода.

При расчете НДПИ за налоговый период берется календарный месяц.

Это значит, что плательщики налога должны каждый месяц определить налоговую базу и сумму налога.

Под сроком уплаты налога подразумевается период, до истечения которого нужно внести в бюджет необходимую сумму налога. Для полезных ископаемых применяется следующий срок: следующее 25 число после завершения налогового периода.

На практике это значит, что после того, как организация произвела расчет налога за месяц, она должна его уплатить в бюджет не позже, чем 25 числа месяца, который следует за расчетным. Например, налог за март должен быть внесен не позднее 25 апреля.

Помимо внесения в бюджет рассчитанной суммы налога, плательщики также обязаны составлять и предоставлять в налоговые органы декларацию, в которой содержится расчет налога.

Срок предоставления отличается от срока уплаты налога – ее можно подать вплоть до последнего дня месяца, который следует за отчетным. То есть, если налог за март необходимо заплатить не позднее 25 апреля, то крайний срок подачи декларации 30 апреля.

Сумма налога в декларации указывается только за отчетный месяц, то есть сумма не рассчитывается нарастающим итогом.

Декларацию подают по месту регистрации объекта в качестве плательщика НДПИ:

- По расположению участка.

- По региону нахождения компании.

Декларация составляется по унифицированной форме. В настоящий момент используется бланк, утвержденный в 2015 году, приказом ФНС.

Декларация состоит из трех разделов, в которые вносятся следующие сведения:

- Вид и специальный код полученного ископаемого.

- Расчет налоговой базы по нему, в том числе и расходов.

- Сумму налога с подробными расчетами.

На заглавном листе декларации указываются все реквизиты организации, которая платит налог и данные сотрудника ФНС, который принял этот документ.

Если в каком-то налоговом периоде, то есть месяце добыча не производилась, декларацию все равно нужно подавать. В этом случае заполняется только титульный лист, во всех остальных разделах проставляется цифра «0». Иначе говоря, подается нулевая декларация.

Декларацию можно подавать как в распечатанном, так и в электронном виде. Можно относить ее лично в налоговую службу или отправлять через специальные программные обеспечения, например, используя программу «Астрал».

Для уплаты налога нужно определить базу, которая подлежит налогообложению, а затем сумму, которую нужно внести в бюджет.

Под налоговой базой понимается, физический объем или денежная стоимость полученного продукта, исходя из которых определяется сумма налога.

Налогоплательщику нужно самому определять величину налоговой базы и рассчитывать сумму, которую нужно заплатить исходя из ставок, определенных в НК РФ. Каждый вид минералов и веществ рассчитывается отдельно.

Если налоговая база определяется в натуральной величине, то она может рассчитываться следующими способами:

- Определение массы добытого продукта.

- Определение объема.

Метод измерения зависит от физических свойств добываемых минералов и веществ.

При определении налоговой базы в денежном выражении есть несколько способов расчета.

Способы расчета стоимости полученных полезных ископаемых

Стоимость продукции, которая будет облагаться налогом, может быть, определена следующими способами:

- По установившимся ценам на полученную продукцию.

- По сложившимся ценам, но без учета бюджетных субсидий, направленных на компенсирование разницы между оптовой и расчетной стоимостью вещества.

- По расчетной стоимости полученного продукта. Этот метод применяется. Если в отчетном месяце компания не производила продажу полезных ископаемых.

При расчете налогооблагаемой базы могут применяться такие формулы:

При определении расчетной стоимости полученного продукта компании могут также быть учтены различные расходы.

При этом расходами признаются те статьи, которые определяются при расчете налога на прибыль с учетом системы налогообложения.

Расходы, которые можно учитывать при расчете стоимости

При определении расчетной суммы можно учитывать два вида расходов:

- Прямые статьи расходов. Определяются налогоплательщиком в соответствии с его учетной политикой. Как правило, сюда относят статьи расходов, которые напрямую относятся к добыче полезных веществ: заработная плата рабочим, расходы на оборудование, используемое в работе и т.д.

- Косвенные расходы. Сюда относят все расходы, не входящие в предыдущую группу. Эти статьи должны быть распределены между затратами на добычу и прочую деятельность. Деление происходит пропорционально сумме прямых затрат, которые относятся к полезным ископаемым.

Оба вида затрат входят в расчетную стоимость. Если добывается ни один вид ископаемых, то расходы нужно разделить по их видам.

Для определения суммы налога, который нужно внести в бюджет, используются две величины:

- Величина налоговой базы, она рассчитывается на предприятии и выражается или в денежных, или в натуральных единицах.

- Налоговая ставка – цифры для нее берутся из НК РФ либо в других законодательных актах.

- Дополнительные коэффициенты, которые применяются в отдельных случаях, оговоренных в Налоговом Кодексе.

- Универсальные – это коэффициенты, которые используются для всех отраслей добычи. Например, сюда можно отнести коэффициент в зависимости от территории, где производится добыча.

- Коэффициенты, устанавливаемые для конкретных веществ. В основном они применяются при разработке нефти.

Если коэффициент не применяется, то сумм аналога рассчитывается как произведение ставки и налоговой базы. При применении коэффициента, ставка увеличивается на его значение, а затем умножается на величину налоговой базы.

Уплачивается налог по регионам страны, в которых располагаются месторождения. Если добыча происходит за границей, то уплата осуществляется по месту регистрации налогоплательщика.

Налог должен рассчитываться и уплачивается по каждому месторождению отдельно. В случае когда это невозможно, рассчитывается доля ископаемого в общем объеме.

| Видео (кликните для воспроизведения). |

Если отвечать на вопрос что это такое – НДПИ простыми словами, то можно сказать, что это плата ИП и юридических лиц за добычу, пользование и продажу полезных ископаемых. Этой отрасли налогообложения отводится целая глава в Налоговом Кодексе, где дано разъяснение всех основных понятий, приводится список ископаемых, за которые платится налог, ставки для расчета и порядок перечисления в бюджет. Для этого вида налога составляется и подается отдельная декларация, для которой утвержден специальный бланк.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.