Предлагаем ознакомиться со статьей на тему: "показатели для премирования работников бюджетных организаций". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

[наименование собственника имущества учреждения]

[подпись, Ф. И. О., должность руководителя]

[подпись, Ф. И. О., должность руководителя бюджетного учреждения]

[число, месяц, год]

[число, месяц, год]

1.1. Настоящее Положение регулирует порядок премирования работников в [наименование бюджетного учреждения] (далее – Учреждение).

1.2. Настоящее Положение разработано в соответствии с Трудовым кодексом РФ и иными нормативно-правовыми актами РФ.

1.3. Премирование работников Учреждения осуществляется в целях стимулирования их трудовой деятельности для выполнения задач, стоящих перед Учреждением.

2.1. Премии выплачиваются работникам, состоящим с Учреждением в трудовых отношениях, на дату издания приказа о выплате премии.

Премии могут выплачиваться всем сотрудникам либо персонально.

Решение о выплате премии, в том числе о ее увеличении либо уменьшении, принимается Руководителем Учреждения на основании представленных начальниками структурных подразделений Учреждения служебных записок и оформляется приказом Руководителя Учреждения.

2.2. Настоящее Положение устанавливает следующие виды премий:

– по результатам работы;

– по случаю государственных праздников, профессиональных праздников, памятных и знаменательных дат Российской Федерации;

– за выполнение особо важного и сложного задания.

2.3. Невыполнение или ненадлежащее выполнение сотрудниками своих должностных обязанностей, нарушение правил трудового распорядка служат основанием для уменьшения размера премии вплоть до ее лишения.

Премия по результатам работы снижается в следующих размерах:

– за нарушение сроков и некачественное исполнение трудовых обязанностей – до [значение] %;

– за нарушение правил трудового распорядка – до [значение] %.

2.4. Размер премии определяется в фиксированной сумме в рублях, в процентах от должностного оклада.

2.5. Премирование сотрудников осуществляется с учетом:

– своевременности и качества исполнения сотрудниками особо важных и сложных заданий;

– оперативности и профессионализма в решении вопросов, связанных с выполнением особо важных и сложных заданий;

– самостоятельности и творческого подхода, проявленных при выполнении особо важных и сложных заданий;

– внесения сотрудниками инициативных предложений по совершенствованию деятельности Учреждения.

2.6. В случае увольнения сотрудника, проработавшего неполный квартал, премия за квартал не выплачивается (за исключением случаев увольнения по уважительным причинам).

Уважительными причинами увольнения считаются:

– призыв на службу в Вооруженные Силы;

– перевод на другую работу;

– перемена места жительства;

– уход на пенсию по выслуге лет, по старости, инвалидности;

– ликвидация Учреждения, сокращение численности или штата сотрудников;

– состояние здоровья, препятствующее выполнению трудовых обязанностей в соответствии с медицинским заключением.

2.7. За счет экономии по фонду оплаты труда выплачиваются единовременные поощрительные (разовые) премии в связи с государственными праздниками и знаменательными датами Российской Федерации на основании приказа Руководителя Учреждения.

Единовременные (разовые) премии не выплачиваются:

– сотрудникам, уволенным в текущем году с предоставлением при увольнении отпуска, оканчивающегося в следующем календарном году, за календарный год, в котором оканчивается отпуск;

– сотрудникам, находящимся в отпуске: по беременности и родам, по уходу за ребенком до достижения им возраста полутора лет, по уходу за ребенком до достижения им возраста трех лет.

3.1. Премия по результатам работы выплачивается сотруднику Учреждения по замещающей им должности за предыдущий месяц и устанавливается в процентах к должностному окладу.

3.2. Выплата премии производится одновременно с выплатой должностного оклада за истекший месяц в срок, установленный правилами внутреннего трудового распорядка.

3.3. Работникам отработавшим неполный рабочий месяц, премия выплачивается за время фактической работы. При этом “время фактической работы” – это период, в течение которого работник фактически выполнял возложенные на него трудовые обязанности. В указанный период не включается время нахождения работника в ежегодном, дополнительном, учебном отпуске, отпуске без сохранения заработной платы, время болезни, независимо от того, сохранялась за ними заработная плата или нет.

Премия начисляется на должностной оклад, исчисленный пропорционально времени фактической работы в расчетном периоде.

3.4. Размер премии устанавливается ежемесячно и индивидуально каждому работнику.

3.5. При установлении размера премии учитываются:

– отношение работника к выполнению своих должностных обязанностей;

– своевременность и качество выполняемой работы, поручений и заданий;

– личный вклад в выполнение отдельным структурным подразделением Учреждения возложенных на него задач и функций;

– инициатива, творчество и применение в работе современных форм и методов организации труда.

3.6. Размер премии может быть снижен в связи с допущенным работником нарушением трудовой дисциплины или ненадлежащим исполнением трудовых обязанностей.

3.7. Выплата премии не производится сотрудникам, увольняемым по следующим основаниям:

– несоответствие занимаемой должности;

– недостаточная квалификация, подтвержденная результатами аттестации;

– неоднократное неисполнение без уважительных причин должностных обязанностей;

– однократное грубое нарушение трудовой дисциплины;

– отсутствие на работе без уважительных причин (прогул);

– появление на службе в состоянии алкогольного, наркотического или иного токсического опьянения;

– совершение хищения по месту работы;

– нарушение требований по охране труда, если это нарушение повлекло за собой тяжкие последствия;

– совершение виновных действий специалистом, непосредственно обслуживающим денежные и товарные ценности, повлекших утрату доверия к нему со стороны работодателя;

– предоставление подложных документов или заведомо ложных сведений при заключении трудового договора;

3.8. Сотрудники, на которых за совершение дисциплинарного проступка наложено дисциплинарное взыскание, не подлежат премированию в течение срока действия дисциплинарного взыскания.

4.1. Премирование производится за счет и в пределах средств фонда оплаты труда.

4.2. Все выплаты, производимые в соответствии с настоящим Положением, осуществляются в рублях путем безналичного перевода средств на зарплатные счета работников Учреждения, открытые в [наименование кредитной организации].

5.1. Изменения и дополнения в настоящее Положение вносятся Руководителем Учреждения по мере необходимости.

Какие есть показатели и критерии для премирования бухгалтера

Бухгалтер – это сотрудник, который, по сути, не приносит фактической прибыли организации, а выступает одной из статей затрат. Но это не значит, что такой работник бесполезен. Напротив, от того, насколько эффективно трудится бухгалтер, во многом зависит правильность ведения компанией документации. Сдача отчетности в налоговую службу без него тоже невозможна. Рассмотрим, какие показатели премирования для бухгалтера могут быть, чтобы простимулировать его или отметить успехи.

В первую очередь, на размер вознаграждения влияет количество и серьезность имеющихся к бухгалтеру замечаний. Ведь нередко именно от работы расчетной службы компании зависит эффективность протекающих в ней процессов. Серьезные огрехи могут привести к решению о невыдаче вознаграждения.

Как видно, критерии премирования сотрудников бухгалтерии состоят не только из положительных моментов. Снизить уровень вознаграждения могут такие ошибки (см. таблицу):

Слаженность действий, отсутствие серьезных ошибок – вот те критерии премирования бухгалтера, которые должны использовать предприятия. Совсем избежать недочетов и ошибок в такой деятельности нельзя. И тут вопрос даже не в самих огрехах, а в скорости их устранения и возможных последствиях.

Чтобы определить эффективность работы бухгалтерии, нужно учитывать наличие штрафов со стороны надзорных органов за несвоевременную сдачу отчетности, неправильное заполнение документов. Если же какая-то ошибка была устранена сотрудником вовремя, то можно считать, что он работает на пользу организации. Например, оперативно подана уточненная налоговая декларация.

Чтобы бухгалтерия работала эффективно, работодатель должен установить достойный уровень оплаты труда. Грамотный руководитель позаботится не только о правильном выборе механизма оплаты труда, но и разработает критерии премирования работников бухгалтерии. Ему необходимо определить перечень показателей, влияющих на размер вознаграждения.

Чтобы бухгалтер работал максимально эффективно, на предприятии стоит использовать в отношении него окладно-премиальную систему оплаты труда. А размер оклада должен быть на уровне средней заработной ставки по городу в похожих организациях.

Главный вопрос при внедрении вознаграждений – за что премирование бухгалтерии может быть осуществлено? Любая премия выступает мотивацией для более эффективной работы сотрудника. Так, в конце отчетного периода можно выписать бухгалтеру премию за интенсивность труда.

Также см. «Годовая премия за 2016 год6 как оформить».

Бухгалтер, по своей сути, является сезонным рабочим. Ведь перед сдачей отчетности многократно возрастает нагрузка, нередко случаются авралы. Любые не вовремя сданные отчеты грозят штрафами. В такие периоды к привычным обязанностям прибавляются дополнительные: заполнение отчетов, их отправка, сбор необходимой информации.

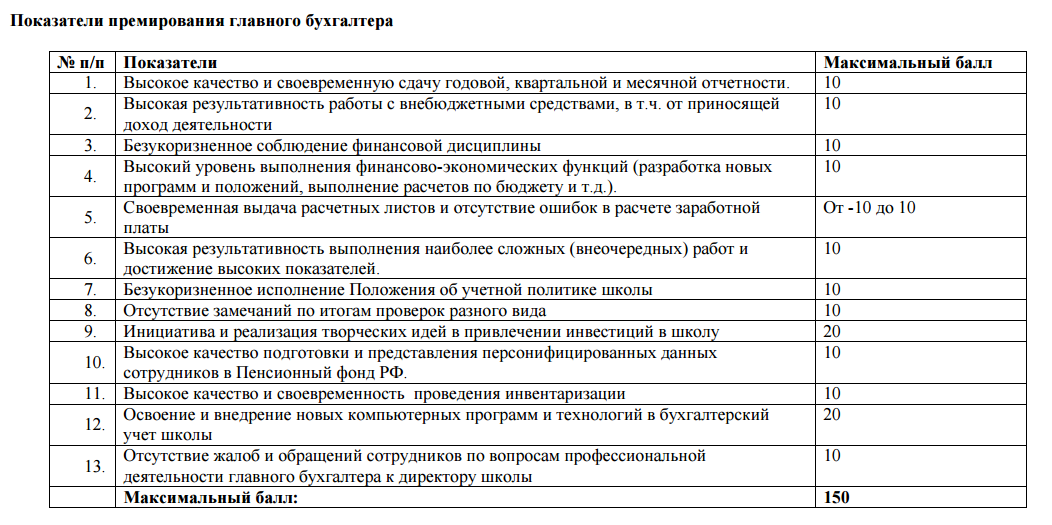

Далее на картинке – абсолютно реальные показатели премирования для главного бухгалтера одной из школ г. Москвы. При желании их можно приспособить под нужды любой коммерческой фирмы.

Когда на предприятии работает всего один бухгалтер, ему достается вся сумма причитающейся премии. Если таких работников несколько, то ее распределяют между ними. Исходя из того, кто и сколько сделал, применяют коэффициент трудового участия.

Однако вознаграждение может понадобиться неожиданно. Так, премирование бухгалтера, образец расчета которого лучше составить заранее, должно быть и в случае выполнения им обязанностей другого работника, который по каким-то причинам отсутствовал или выполнял не все свои функции. Если вообще не давать вознаграждение за это, сотрудник может отказаться от лишней работы, не входящей в его обязанности.

Иногда сотрудникам бухгалтерии приходится выполнять дополнительные задачи. И лишние трудозатраты тоже должны быть оплачены.

Например, очень часто таким работникам приходится по несколько раз исправлять документацию, которую приносят другие сотрудники. А помощь в устранении ошибок не входит в прямые обязанности бухгалтера.

Многие менеджеры часто идут с первичными документами сразу к бухгалтеру. И ему приходится вносить правки, разъяснять, что именно было сделано неверно. В то же время, эти функции должны выполнять руководители менеджеров. Именно к ним следует обращаться для проверки бумаг. И только после получения одобрения документацию нужно отправлять в бухгалтерию.

Практика показывает, что часто указанную работу выполняет бухгалтер. Это отнимает у него время, которое могло бы быть потрачено на обработку первичной документации, изучение законов, анализ или составление отчетов. Если такая ситуация имеет место быть, премия бухгалтера может быть увеличена за счет снижения вознаграждения менеджеров. Поэтому показатели премирования для бухгалтера не имеют четких рамок.

Нередко бухгалтеру приходится учить чему-то нового сотрудника или работника, вступающего в его должность. Премирование главного бухгалтера, образец которого может быть разработан в организации самостоятельно, в этом случае встречается наиболее часто. Так как именно ему приходится передавать свои знания остальным.

Выступая наставником, сотрудник выполняет несвойственные ему функции. Грамотный работодатель в подобной ситуации всегда выплачивает премию, развивая единодушие и желание помогать друг другу. Если кто-то из бухгалтеров захочет уволиться, другие работники смогут научить новичка всему необходимому.

Наличие замечаний, ошибок влечет за собой снижение причитающейся премии. Негативно влияет на решение о поощрении и систематическое невыполнение указаний руководителя.

Невыполнение своих обязанностей (частичное или полное) тоже может привести к снижению премии или ее полному отсутствию. А серьезные проступки могут стать причиной для увольнения.

Если руководитель хочет поощрить работника за проявленное усердие, успехи, то необязательно делать премию большой. Даже несколько тысяч рублей станут для бухгалтера отличным стимулом для дальнейшего роста (при условии достаточного уровня заработной платы).

| Видео (кликните для воспроизведения). |

Платить премию нужно по факту. Если работник ее не заслужил, то и вознаграждать его не за что. При регулярных выплатах тем, кто их не заслуживает, человек станет относиться к своим обязанностям еще хуже.

При расчете премии необходимо учитывать следующие критерии премирования сотрудников бухгалтерии (см. таблицу):

Критерии премирования сотрудников: как оценивать, кого поощрять?

Премирование работников представляет собой выплату вознаграждения, которое носит стимулирующий поощрительный характер и производится дополнительно. Заработная плата – немаловажный аспект при поиске трудоустройства. Работодатель зачастую привлекает внимание к своей компании при помощи системы мотивации. Критерии премирования сотрудников можно отнести к основным факторам, когда речь заходит о дополнительном стимулировании. Законодательство России не предъявляет жестких требований и не выставляет ограничений по сумме выплат. Это производится индивидуально в зависимости от политики компании. Каждый руководитель вправе самостоятельно определять критерии премирования сотрудников и выбирать наиболее выгодную структуру мотивации для компании.

Как известно, работодатель всегда действует, руководствуясь статьями Трудового кодекса. Согласно законодательству, любой руководитель имеет право поощрить работников, которые добросовестно выполняют свои обязанности. В большинстве случаев вознаграждение рассчитывается в денежном эквиваленте. Однако в некоторых предприятиях активно используется система нематериального премирования вроде выдачи грамот, доски почета и т. д.

В каждой организации есть СМОТ (система мотивации оплаты труда). Дополнительные вознаграждения и выплаты входят в эту структуру. Документ создается на основании внутренних соглашений, в том числе локализованных актов и коллективных договоров. Законом не запрещено указывать порядок выплаты поощрения в трудовом договоре.

Критерии премирования сотрудников бюджетного учреждения также устанавливаются внутри организации и могут отличаться от похожей структуры. На практике наибольшее распространение получила система поощрения, состоящая из двух элементов: окладной части и премии. Это устанавливается соответствующим положением, которое вступает в силу после того, как выйдет приказ от руководителя предприятия.

Выбор структуры премирования остается за директором организации. Прежде чем остановить выбор на какой-то определенной системе, необходимо принять решения по элементам:

- установить условия, при наличии которых будет выплачиваться вознаграждение;

- определить критерии оценки сотрудников для премирования;

- поставить цели, к которым будет идти компания при эффективной реализации труда.

Система мотивации необходима для того, чтобы убедить персонал в ценности и важности активной работы. Ведь если каждый сотрудник будет стараться, в итоге получится эффективная команда, показывающая отличный результат. Грамотно составленный порядок поощрений оказывает влияние на трудовой стимул, карьерный рост, сплоченность персонала. Ответственные сотрудники, которые справляются со своими обязанностями, получают дополнительную материальную помощь.

Существует несколько видов вознаграждений:

- единовременная выплата;

- за выслугу лет;

- за длительное пребывание в конкретной организации;

- за высокие результаты за плановый календарный период.

Если говорить о критериях мотивации сотрудников бюджетного учреждения, то здесь немного проще. Поощрение начисляется за интенсивность, высокие результаты, а также к праздникам. Основной вид премии в таких организациях – за выслугу лет.

Чтобы разработать систему мотивации, зачастую создается специальная рабочая группа. Она принимает решения кто, когда и за что будет получать прибавки к зарплате. Внутри самой группы также есть распределение обязанностей. Обычно это происходит следующим образом:

- общее руководство и контроль осуществляется руководителями и их заместителями;

- критерии оценки сотрудников для премирования разрабатываются руководителями подразделений;

- перед отделом кадров стоит задача осуществить сбор данных по оплате труда у сторонних компаний, ведущих деятельность в аналогичном направлении;

- экономические отделы и бухгалтерия оценивают возможность выплат и их размер.

Готовая информация отображается в тексте внутренних документов организации. Кандидатов на вакантное место в любое предприятие обычно знакомят с системой мотивации труда.

Стоит отметить, что вознаграждения выдаются и без определенного алгоритма. Однако при таком подходе есть множество минусов. При организованной структуре мотивации работодателю и персоналу будет понятно, в каких случаях и за что происходит поощрение.

Критерии премирования сотрудников – определенные показатели, выполнив которые, работники получают дополнительные выплаты. К ним относятся:

- выполнение или перевыполнение поставленного плана продаж или оказания услуг;

- соблюдение работником требований должностных и трудовых инструкций, совершение действие строго по регламенту;

- экономия ресурсов предприятия при осуществлении деятельности;

- отсутствие брака в произведенной продукции;

- отсутствие дисциплинарных и материальных взысканий за определенный календарный период;

- отсутствие жалоб клиентов.

Стоит отметить, что поощрения вправе получать не только рядовые сотрудники, но и начальники отделов, заместители руководителя и, собственно, сам руководитель компании. Структура вознаграждения также прописывается в Положении и системе мотивации. Критерии премирования сотрудников руководящих должностей могут как совпадать с вышеуказанными, так и отличаться от них.

К показателям поощрения руководителей относится, прежде всего, эффективность работы организации в целом или конкретных отделов. Немаловажным аспектом считается объем выполненного труда за определенный период. Чтобы получить прибавку, необходимо не допустить брак на производственных предприятиях. Подчиненные должны действовать в соответствии с должностной инструкцией и трудовыми нормами. Если компания специализируется на заключении сделок, нужно заключить максимальное количество выгодных контрактов. Безусловно, в прямые обязанности руководителя входит повышение квалификации работников и их обучение.

Как уже отмечалось выше, большинство компаний использует систему оплаты труда, состоящую из окладной и премиальной части. Размер оклада устанавливается и прописывается в трудовом договоре каждого сотрудника. Что касается критериев премирования сотрудников школы, бюджетного учреждения или любой другой организации, они закреплены в коллективном договоре о соответствующем Положении. Стоит отметить, что ограничений не существует, показатели могут устанавливаться абсолютно любые.

Например, во внутренних актах оговаривается одно из условий:

- вознаграждения выплачиваются в любом размере без всяких показателей каждый месяц, квартал, год;

- поощрения получают только те сотрудники, которые выполнили определенные условия;

- премии выплачиваются дополнительно к окладу, если за определенный период отсутствовали дисциплинарные взыскания и обоснованные жалобы.

Система «оклад плюс премия» востребована из-за своей простоты. Заработная плата состоит из двух основных частей: оклад, который выплачивается всегда в определенном размере и премия, показатели оплаты которой устанавливаются в соответствующем Положении.

Критерии премирования сотрудников образовательного учреждения соответствуют общепринятым стандартам. В таких организациях присутствуют все те же внутренние акты, в которых подробно описывается система оплаты труда.

Вторая по популярности структура мотивации после вышеописанной. Критерии премирования сотрудников ДОУ (детское образовательное учреждение) строятся на этом принципе. Заранее устанавливаются и прописываются в Положении определенные показатели оценки. При выполнении каждого из них начисляются баллы. Когда их набралось достаточное количество, сотрудник получает прибавку к зарплате.

Стоит отметить, что нередко в систему добавляются и отрицательные баллы (-1, -2 и т. д.). Они начисляются за недобросовестное отношение к работе и невыполнение показателей. Чтобы работникам было более понятно, применяются специальные таблицы, позволяющие сделать работу более эффективной.

Рассмотрим пример внутреннего акта, где установлена балльная система. Работнику выплачивается премия в размере оклада, если за месяц он набрал 30 баллов. Начисление баллов происходит следующим образом:

- выполнение плана – 15 баллов;

- отсутствие дисциплинарных взысканий – 10 баллов;

- экономия ресурсов организации – 5 баллов;

- отсутствие брака и обоснованных жалоб – 5 баллов.

Здесь наглядно продемонстрировано, за счет чего сотрудник может получить свою премию. Если работник выполнил свой план, не опаздывал в течение месяца и не допустил брака, он получит поощрение.

Критерии премирования сотрудников ДОУ сводятся к качеству выполняемых работ, активностью и достижениям высоких результатов. Если поступит обоснованная жалоба, работник дополнительное вознаграждение не получит.

В подавляющем большинстве случаев поощрения не вносятся в документ работающего человека. У работодателя, как правило, нет такой обязанности. Согласно Постановлению Правительства № 225 от 16.04.2003 регулярные премии, предусмотренные системой оплаты труда на предприятии, не подлежат внесению в трудовую книжку.

Однако в том же Постановлении есть пункт 24, который гласит, что поощрения, предусмотренные законом или локальными актами компании за определенные заслуги, обязательны для отметки в главный документ трудоустроенного человека.

Можно сделать вывод, что работодатель вносит данные, если поощрение не предусмотрено системой оплаты труда в организации. Также проставляют отметку работнику в связи с выплаченным вознаграждением за трудовые заслуги. К критериям премирования сотрудников детского сада данное положение не относится, так как максимальное поощрение персонал получает за выслугу лет. На практике определенное поощрение выплачивают в дни рождения и праздники.

Как уже было отмечено, руководитель по итогам каждого месяца оценивает сотрудника по определенным критериям. Премирование сотрудников музея или другого бюджетного учреждения осуществляется в соответствии с Положением об оплате труда.

К более приоритетным характеристикам работника, которые подлежат оценке, относят добропорядочность и ответственность, способность быстро реагировать на происходящие изменения, проведение анализа, способность к урегулированию конфликтов, стремление к получению новых знаний и умений, дисциплина, проявление инициативы и т. д. Новый сотрудник, только устроившийся в организацию, не всегда сразу показывает весь свой потенциал. Зачастую лучшие качества проявляются спустя определенное время. Если человек отвечает всем требованиям, то можно сделать выводы о назначении ежемесячной или даже квартальной премии.

Критерии премирования сотрудников школы и других организаций определяются для каждого из отделов. Работодателю нужно определить характеристики, которые он будет оценивать при выборе сотрудников для получения вознаграждения. Премии могут быть как индивидуальными, так и коллективными. Первые производятся в тех случаях, когда есть возможность отследить показатели каждого сотрудника. При этом учитывается вид заработной платы, сдельный или повременный.

На производстве поводом для поощрения служит увеличение объема сделанной продукции, или повышение ее качества. Немаловажным фактором является уменьшение трудоемкости по главным процессам. Руководитель самостоятельно решает, каких сотрудников и за что нужно награждать в денежном эквиваленте.

К критериям премирования сотрудников бюджетного учреждения относят активность в общественной жизни предприятия и проявление инициативы. Особенно приветствуются предложения по улучшению существующей системы, которая и так неплохо себя показывает.

В цехах на производстве ключевая роль принадлежит качеству выпускаемой продукции. Оценка производится руководителем путем исследования спроса и предложения по сравнению с предыдущим календарным периодом. Промышленные организации активно продвигают повышение материальных вознаграждений. В данном случае показатели не так важны, главное – наладить взаимодействие между участниками.

Критерии премирования по итогам работы сотрудников ДОУ сводятся к трем составляющим: активное участие в работах, которые не предусмотрены должностными инструкциями; в связи с государственными праздниками и уходом на пенсию. Вознаграждение выплачивается тем, кто проработал в организации более трех месяцев.

Система оплаты труда не может работать эффективно, если будут иметь место какие-то проколы и недочеты. Какие именно ошибки допускают работодатели при создании системы вознаграждений? Рассмотрим подробнее:

Стоит отметить, что даже самая надежная и выверенная система вознаграждений работников не может работать длительное время без корректировок. Работодателю следует изредка вносить определенные изменения, адаптируя их под современные реалии. Ведь результаты, которые сегодня кажутся невероятными, завтра превратятся в норму. От руководителя требуется тонкое понимание ситуации и своевременное изменение критериев премирования сотрудников учреждений.

Создавая систему поощрения с нуля, нужно учитывать персональные особенности работников. Следует понимать, что все люди разные. Какие-то показатели один выполняет с легкостью, а для другого это является невероятным испытанием. Лучших сотрудников нужно поощрять, но не перегибать во избежание потери мотивации. Что касается штрафов, тут на усмотрение каждого руководителя индивидуально. Кто-то активно использует депримацию, а кто-то даже не желает слышать о ней. В разных ситуациях штрафы оказывают разное влияние. Перед принятием окончательного решения, руководителю нужно тщательно все изучить, чтобы сделать правильный выбор.

Премия по итогам года: положение и условия премирования

Согласно ч. 1 ст. 135 Трудового кодекса РФ (далее — ТК РФ) заработная плата устанавливается работнику трудовым договором в соответствии с действующими в учреждении системами оплаты труда. Это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

В состав заработной платы входят доплаты, надбавки компенсационного характера и стимулирующие выплаты. Премия — выплата стимулирующего характера (ч. 1 ст. 129 ТК РФ), которая начисляется за достигнутые результаты в работе.

Учреждение может применять несколько систем оплат одновременно (это должно быть прописано в его локальных документах). Порядок выплаты годовой премии (премии по итогам работы за год) организация может прописать:

- в трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- отдельном локальном документе (например, в Положении об оплате труда, Положении о премировании и т. п.) (ч. 2 ст. 135, ч. 1 ст. 8 ТК РФ);

- приказе на выплату премии (ч. 1 ст. 8 ТК РФ).

Основанием для начисления премии является приказ руководителя о поощрении сотрудника (форма № Т-11) или группы сотрудников (форма № Т-11а).

Порядок начисления и выплаты премий в учреждении должен быть детально регламентирован, включая определение и оценку показателей премирования. Для этого нужно разработать внутренний локальный нормативный акт «Положение о премировании» в виде самостоятельного документа или в качестве приложения к Положению об оплате труда.

Система премирования должна быть понятной для персонала учреждения, каждый должен знать, за что и на каком основании получает премию. Все условия премирования, размеры премий, периодичность, источники финансирования необходимо отразить в Положении о премировании. Типовая форма этого документа законодательством не утверждена, учреждение разрабатывает его самостоятельно (с учетом уставной деятельности).

Важная деталь: грамотно составленное Положение о премировании позволит избежать претензий налоговой инспекции по вопросу включения премий в состав расходов на оплату труда.

ОБРАТИТЕ ВНИМАНИЕ

Применяя систему премирования, можно сэкономить фонд оплаты труда.

В целях стимулирования работников бюджетной сферы к качественному результату труда и повышению квалификации в учреждениях устанавливаются стимулирующие выплаты.

При разработке системы стимулирования следует учитывать Перечень видов выплат стимулирующего характера в федеральных бюджетных учреждениях, предусмотренный Приказом Минздравсоцразвития России от 29.12.2007 № 818 (в ред. от 17.09.2010). В данном документе установлено, что к выплатам стимулирующего характера относятся:

- выплаты за интенсивность и результаты в работе;

- выплаты за качество выполняемых работ;

- стимулирующая надбавка за квалификационную категорию;

- выплаты за стаж непрерывной работы (выслуга лет в учреждении);

- премиальные выплаты по итогам работы.

Рассмотрим порядок и условия премирования на примере Положения о премировании, разработанного в федеральном бюджетном учреждении здравоохранении (ФБУЗ).

Фрагмент Положения о премировании

Порядок и условия премирования работников

1. В соответствии с Перечнем видов выплат стимулирующего характера, утвержденным Приказом Минздравсоцразвития России от 29.12.2007 № 818, с целью поощрения работников за качественно выполненную работу в учреждении могут выплачиваться:

- премии по итогам работы (за квартал, год);

- премии за образцовое качество выполняемых работ;

- премия за выполнение особо важных и срочных работ;

- премия в связи с юбилейными датами;

- единовременное поощрение в связи с выходом на пенсию.

Премирование осуществляется за счет и в пределах бюджетных ассигнований на оплату труда работников учреждения, а также за счет средств от приносящей доход деятельности, направленных учреждением на оплату труда работников.

2. При премировании по итогам работы (за квартал, год) учитывается:

- выполнение и перевыполнение плана финансово-хозяйственной деятельности;

- успешное и добросовестное исполнение работником своих должностных обязанностей в соответствующем периоде;

- инициатива, творчество и применение в работе современных форм и методов организации труда;

- качественная подготовка и проведение мероприятий, связанных с уставной деятельностью учреждения;

- выполнение порученной работы, связанной с обеспечением рабочего процесса или уставной деятельности учреждения;

- качественная подготовка и своевременная сдача отчетности;

- участие в выполнении важных работ, мероприятий.

Премия по итогам работы выплачивается в пределах имеющихся средств. Конкретный размер премии может определяться как в процентах к окладу (должностному окладу) работника, так и в абсолютном размере, за фактически отработанный период. Максимальным размером премия по итогам работы не ограничена.

3. Фонд оплаты труда работников ФБУЗ формируется с учетом объема поступающих ему средств за счет субсидий из федерального бюджета и за счет средств от приносящей доход деятельности.

Премия за счет бюджетных средств по итогам года выплачивается только при условии экономии фонда оплаты труда в пределах назначенных бюджетных ассигнований в конце финансового года.

При планировании фонда оплаты труда предусмотрены дополнительные средства в размере до 10 % планового фонда заработной платы, исчисленного по тарификации на 1 января планируемого года на выплату надбавок за применение в работе достижений науки и передовых методов труда, выполнение важных и срочных работ, напряженность в труде, а также на премирование.

4. Материалы на премирование рассматривает премиальная комиссия, назначенная приказом главного врача Центра ФБУЗ по согласованию с профсоюзным комитетом.

Комиссия может принять решение о повышении премии отдельным работникам на 25–50 % за образцовое выполнение трудовых обязанностей, разработку и внедрение новых форм работы, выполнение сложной, не предусмотренной планом работы, и др. Решение принимается на основании служебных записок, представленных начальниками структурных подразделений учреждения, и оформляется приказом руководителя учреждения.

Работникам, отработавшим неполный рабочий месяц, премия выплачивается за время фактической работы. Время фактической работы — это период, в течение которого работник фактически выполнял возложенные на него трудовые обязанности. В указанный период не включается время нахождения работника в ежегодном, дополнительном, учебном отпуске, отпуске без сохранения заработной платы, время нахождения на больничном.

Работникам, уволившимся по собственному желанию в течение периода, за который производится премирование, премия не выплачивается.

Сотрудникам, находящимся в отпуске по беременности и родам, по уходу за ребенком до достижения им возраста трех лет, премия не выплачивается.

Разрешение на выплату премии оформляется приказом главного врача Центра ФБУЗ на основании протокола премиальной комиссии с указанием суммы премии каждому работнику.

5. Премия за выполнение особо важных и срочных работ выплачивается работникам единовременно по итогам выполнения соответствующих работ с целью их поощрения за оперативность и качественный результат труда. Размер премии может устанавливаться как в абсолютном значении, так и в процентном отношении к окладу (должностному окладу).

Максимальным размером премия за выполнение особо важных работ и проведение мероприятий не ограничена.

6. Премия в связи с юбилейными датами и в связи с выходом на пенсию выплачивается в размере не более двух должностных окладов.

Разрешение на выплату премии оформляется приказом главного врача.

Размер премии по согласованию с руководителем учреждения и профсоюзным комитетом может быть увеличен.

7. Депремирование, снижение размера премии.

Сотрудники лишаются премии или размер премии снижается в следующих случаях:

- невыполнение плановых показателей финансово-хозяйственной деятельности;

- неэффективное использование бюджетных ассигнований на выполнение государственного задания;

- невыполнение работником своих должностных обязанностей, оговоренных в трудовом договоре;

- неисполнение приказов и поручений руководителей службы;

- нарушение трудовой дисциплины;

- несвоевременная сдача отчетности или искажение предоставляемых показателей;

- наличие нарушений при проведении проверок финансовой деятельности учреждения.

Премия не выплачивается или размер премии снижается за тот расчетный период, в котором было произведено нарушение.

РАСЧЕТ ПРЕМИИ ПО ИТОГАМ ГОДА ЗА СЧЕТ БЮДЖЕТНЫХ СРЕДСТВ

Учреждение осуществляет выплаты стимулирующего характера из средств фонда оплаты труда, сформированного как за счет бюджетных средств, так и за счет приносящей доход деятельности. На стимулирование работников может быть направлена и экономия по фонду оплаты труда.

Бюджетное финансирование на оплату труда штатных сотрудников учреждения осуществляется на основании плановых показателей, отраженных в смете по бюджетным средствам. Для планирования фонда оплаты труда по бюджету составляются тарификационные списки на 1 января планируемого года, рассчитываются плановые суммы бюджетных ассигнований на выплату отпускных, оплату работы в праздничные дни.

При планировании фонда заработной платы предусматриваются дополнительные средства на премирование по итогам года. Размер устанавливается в процентах от планового фонда заработной платы.

С. С. Велижанская, заместитель главного бухгалтера

| Видео (кликните для воспроизведения). |

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2016.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.