Предлагаем ознакомиться со статьей на тему: "налоги для ип в 2019 году". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

В последние несколько лет российское Правительство занимается кардинальным реформированием налоговой системы страны и всех ее участников, в том числе индивидуальных предпринимателей. Так, чиновники планируют в 2019 году новые налоги для ИП, изменение размеров уже действующих сборов и завершение переходного периода по установке онлайн-касс.

К налоговым обязательствам индивидуальных предпринимателей относится обязательная уплата страховых взносов «за себя», независимо от того ведут они деятельность или только имеют соответствующий статус. Их годовой размер не зависит от размера МРОТ и устанавливается ст. 430 закона №335-ФЗ от 27.11.2017. в 2019 году ИП ждет повышение размеров налогов по сравнению с предыдущим годом

- в Пенсионный фонд – 29 354 руб.

- в ФОМС (медстрахование) – 6884 руб.

таким образом, минимальная сумма взносов за себя, которые обязан уплатить ИП – 36 238 руб. это можно делать частями или единовременным платежом, но до 31 декабря 2019 года. Кроме этого для доходов более 300 000 руб. предусмотрен еще взнос в размере 1% от суммы превышения, но суммарный платеж не может быть более 234 832 руб. (8-кратного размера взноса в ПФ). Для последнего крайний срок уплаты установлен до 1 июля 2020 года.

С начала 2019 года в стране появится новый налог для самозанятых граждан. Он также подойдет и для отдельных ИП, если они работают непосредственно на себя и без привлечения наемных работников по условиям трудового договора. Его можно считать новым налоговым режимом под названием «Налог на профессиональный доход», который может применяться к доходам ИП, если они получены от профессиональной деятельности, связанной с реализацией товаров, выполнением работ, оказанием услуг. Кроме этого действует еще несколько ограничений:

- Суммарный годовой доход не должна превышать 10 млн. руб.

- Новый режим несовместим с какими-либо из существующих налоговых режимов (УСН, ЕНВД или ОСНО).

- С начала 2019 года налог будет действовать только в Москве и области, Калужской области и Республике Татарстан, а при успешном опыте будет позднее распространена по территории всей страны.

Важно! Главное преимущество нового налога – отсутствие необходимости для ИП уплачивать фиксированные взносы «за себя», сумма которых в 2019 году будет 36 238 руб., что обеспечивает ощутимую экономию.

Ставка налога составит:

- 4,5% — для доходов, полученных от сотрудничества (продажи товаров или оказания услуг) с физическими лицами;

- 6,5% — для доходов, полученных от сотрудничества с юридическими лицами.

Кроме относительно невысоких ставок, налогоплательщиков ждет еще один «бонус». Зарегистрироваться в новой системе можно будет через специальное мобильное приложение. Далее после биометрической идентификации и привязки банковской карты необходимые суммы будут перечисляться в налоговую автоматически, а необходимости в любых видах отчетности не будет.

Одним из главных изменений для ИП в сфере налогообложения будет завершающий этап по внедрению онлайн-касс, дата которого ограничена 1 июля 2019 года. Они должны стать заменой расчетно-кассовых аппаратов, за исключением того, что все проводимые операции будут регулироваться через сеть интернет, а их данные (отправитель и получатель платежа, сумма) – автоматически передаваться налоговые органы. онлайн кассы обязаны установить все предприниматели, работающие по патентной системе или ЕНВД.

При этом следует знать, что:

- При отсутствии наемных работников онлайн-кассы разрешается не устанавливать вплоть до июля 2019 г.

- Для ИП, работающих в сфере торговли или общественного питания и имеющих наемных работников, отсрочка не предусмотрена. Хотя такое право предоставляется при отсутствии наемного персонала.

- Для ИП, связанных с торговой деятельностью или общепитом, которые нанимают первого работника, использование онлайн-касса следует начать не позднее 30 дней после оформления с ним трудового договора.

- Для ИП, занимающихся торговлей через автоматы (вендинговая деятельность) и не имеют наемных работников, конечный срок установки онлайн-кассы отсрочен до 1 июля 2019 года.

Государство предлагает предпринимателям налоговый вычет в размере 18 000 руб. для компенсации затрат, связанных с внедрением онлайн-кассы: приобретение самого аппарата, фискального накопителя, программного обеспечения и оплата работ по настройке нового оборудования.

Кроме этого предпринимателям следует учесть еще ряд изменений в сфере сборов и налогов, которые вступают в силу с 2019 года:

- Подача документов на регистрацию ИП в электронном виде с 1 января 2019 года избавляет от необходимости уплачивать госпошлину. Но в таком случае потребуется цифровая подпись физлица, оформление которой обойдется в 1000-1500 руб.

- НДС увеличится с 18 до 20 % для товаров (работ и услуг), реализованных (выполненных) с 1 января 2019 года. В связи с повышением тем, кто уже пользуется онлайн-кассами, предстоит позаботиться об их перепрошивке. Она необходима для того, чтобы отображать в чеках новую 20% ставку.

- Федеральный закон №302-ФЗ отменяет налог на движимое имущество.

- ИП, работающие на упрощенной системе налогообложения, которые в течение всего 2018 года работали с онлайн-кассами, могут рассчитывать на отмену подачи налоговой декларации по итогам года.

Налоги ИП в 2019 году: изменения, новые законы и другие новости!

Добрый день, уважаемые ИП!

Как обычно, начал собирать изменения по налогам и взносам для ИП на 2019 год в единой, сводной статье. Надеюсь, она Вам тоже пригодится.

Для каждого изменения или нововведения будет дан краткий анонс и ссылка на соответствующую статью, в которой я более подробно все рассказываю. Также рекомендую посмотреть видео, в которых наглядно все показываю и популярно поясняю. Не поленитесь, выделите время, так как в своих видео я расширенно отвечаю на множество популярных вопросов ИП.

Обращаю Ваше внимание, что эта статья будет обновляться по мере поступления новой информации. Если у вас есть чем ее дополнить, то пишите в комментариях ниже.

Разумеется, самым главным событием года будет заключительный этап по массовому переходу на онлайн-кассы, который состоится 1 июля 2019 года. Планировалось, что это случится 1 июля 2018 года, но затем дали отсрочку для ряда категорий ИП до 1 июля 2019 года.

Чтобы не загромождать сводную статью, настойчиво рекомендую прочитать следующие статьи по ККТ. Они снимут большинство Ваших вопросов по онлайн-кассам:

3 июля 2018 года были внесены поправки в 54-ФЗ насчет применения онлайн-касс

Обязательно прочтите мою обзорную статью:

Также рекомендую посмотреть два видео, в которых очень подробно рассказываю о том, кто получит отсрочку до 1 июля 2019 года:

С 1 января 2019 года может появиться новый обязательный реквизит “код товара” для чеков онлайн-касс

Обратите особое внимание на это ожидаемое изменение, так как МинФин предлагает ввести новый реквизит для кассовых чеков, который придется указывать для товаров, подлежащих обязательной маркировке.

Но, обратите внимание, что в этом же проекте Минфина предлагается для товаров, которые НЕ подлежат обязательной маркировке, указывать код товарной позиции согласно товарной номенклатуры Евразийского Экономического Союза.

Массовый переход онлайн-касс на новый формат фискальных документов ФФД 1.05

Если ваша онлайн-касса НЕ поддерживает ФФД 1.05, то она будет автоматически снята с учета в ФНС налоговиками после 1 января 2019 года.

Как это сделать?

Или посмотрите видеоинструкцию:

У меня уже готов калькулятор НДС с учетом повышения до 20%. Он находится вот здесь: https://dmitry-robionek.ru/kalkuljator-nds

Также обратите внимание, что придется перепрошшивать кассы для того, чтобы в кассовом чеке была возможность отображать ставку НДС = 20%

Если кратко, то ФНС постепенно переходит на электронный документооборот. И уже с 29 апреля 2018 года при регистрации ИП документы будут отправлять на электронную почту предпринимателя. А бумажные документы по регистрации ИП будут выдавать только по заявлению.

Госпошлину при регистрации ИП в электронном виде отменят с 1 января 2019 года

То есть, при подаче документов на регистрацию ИП или ООО в электронном виде, платить госпошлину не нужно. Но следует помнить, что цифровая подпись физлица все равно потребуется, а она тоже стоит денег (примерно 1000-1500 рублей).

Приказ МинТруда от 24.08.2018 г. № 550н подписан и опубликован.

Размер взносов, как ни странно, давно известен и прямо указан в статье 430 Налогового Кодекса РФ:

- Взносы в ПФР за себя (на пенсионное страхование): 29354 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 6884 руб.

- Итого за 2019 год = 36238 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 29354*8=234832 руб.

Более подробно читайте в отдельной статье:

Идет подготовка по отмене отчетности для ИП на УСН. Планируют отменить сдачу налоговой декларации по УСН, а также хотят автоматически формировать расчет налога по УСН для ИП на упрощенке.

Но есть одно условие — необходимо применять онлайн-кассу. Также обратите внимание, что речь пока идет только об отмене отчетности по УСН. Все другие отчеты сдавать придется. Как и проводить самостоятельные расчеты по другим налогам и взносам. Так-что расслабляться рано =)

Советую прочитать по этой теме и посмотреть видео:

Продление надзорных каникул еще на два года (на 2019 и 2020 год)

Еще в марте этого года писал, что планируют продлить надзорные каникулы, так как согласно действующему закону № 814738-6 «О внесении изменений в Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».), мораторий на неналоговые проверки был введен с 1 января 2016 года и по 31 декабря 2018 года.

Но история получила продолжение спустя полгода

Оказывается, МинЭкономРазвития уже подготовило законопроект о продлении надзорных каникул еще на два года (на 2019 и 2020 годы)

Небольшое обновление к видео в конце 2018 г. Надзорные каникулы продлили еще на 2 года. На 2019 и 2020 годы, но, как обычно, есть некоторые нюансы. Подробнее про это изменение читайте здесь: https://dmitry-robionek.ru/zakon/nadzornyye-kanikuly-2019-2020.html

Похоже, ЕНВД опять повысится, так как ожидается изменение коэффициента-дефлятора К1. Напомню, он уже повышался на 2018 год до значения 1,868, а теперь предложено новое значения в размере 1,915.

Уже писал про новую форму декларации по ЕНВД несколько раз. Недавно ее, наконец, официально утвердили приказом ФНС от 26.06.2018 № ММВ-7-3/414@:

Применять новую декларацию по ЕНВД нужно начиная с отчетности за четвертый квартал 2018 года.

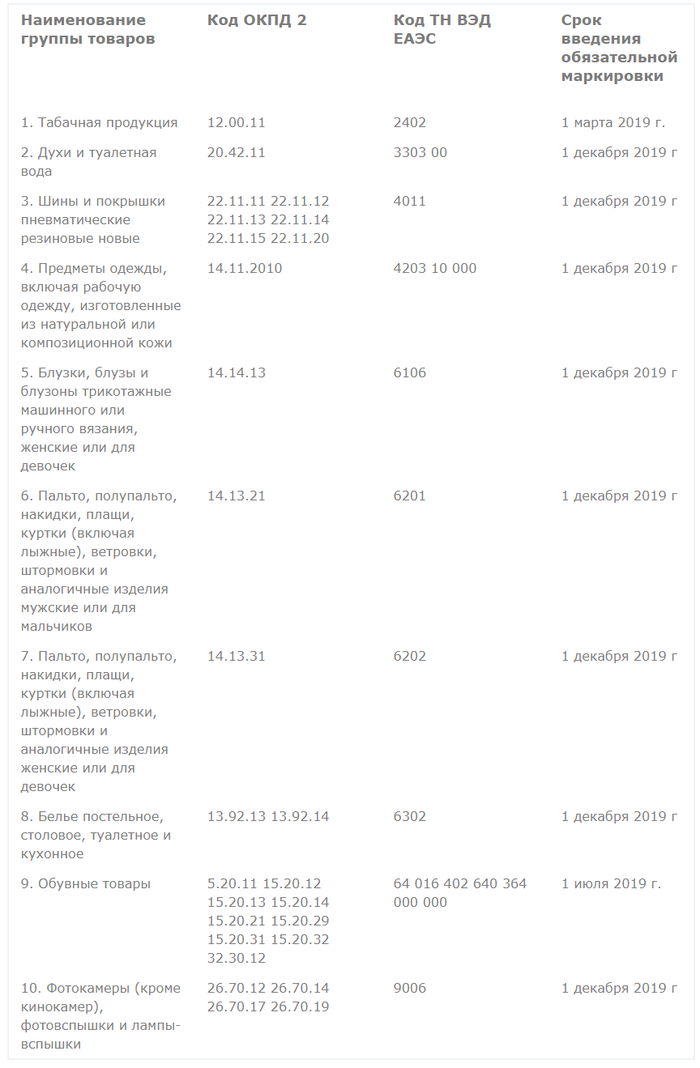

Начиная с 2019 года расширится список товаров, которые подлежат обязательной маркировке

Обратите особое внимание на это изменение, о котором писал в отдельной статье:

И Вы будете первыми узнавать о новых законах и важных изменениях:

Готово подробное пошаговое руководство по открытию ИП в 2019 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

“Как открыть ИП в 2019 году? Пошаговая Инструкция для начинающих”

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2019 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

“Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?”

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов “за себя”

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2019 год:

“ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?”

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку “Подписаться”, Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Виды налогообложения для ИП в 2019 году: какую систему выбрать

Многие индивидуальные предприниматели в 2019 году живут по принципу «копейка рубль бережет». Малый бизнес внимательно относится к затратам, поэтому ИП важно правильно выбрать режим налогообложения. Что лучше – УСН, ЕНВД или патент? На какие льготы рассчитывать? Можно ли совмещать две системы уплаты налогов? Об этом читайте в нашей статье.

Выбирать режим допускается как при регистрации ИП в налоговой службе, так и позднее в процессе работы. Процедура в обоих случаях одинакова. Предприниматели, меняющие систему уплаты налогов после перевода, отчитываются дважды. Первым отчетом закрывается период, когда фирма работала по предыдущей схеме, вторым – оставшийся. Для ИП и юрлиц при регистрации по умолчанию устанавливается режим общей системы налогообложения Если учредитель не предусмотрел перевод на специальный режим одновременно с созданием ИП, бухучет придется вести по требованиям ОСНО. Включая соблюдение квартального графику оплаты налогов.

Полезные документы для скачивания

Для небольшой фирмы выгодно сразу при регистрации подать пакет документов о переводе на упрощенную систему налогообложения («упрощёнку»). Она облегчает отчетность и снижает налоговое бремя, но не всем подходит. Если бизнес уже работает также можно поменять налогобложение на упрощенный режим с очередного отчетного периода (заявка подается заранее, чтобы ИФНС успела провести регистрацию в базе ЕГРИП).

Малому и среднему бизнесу государство предоставляет несколько вариантов облегченных налоговых режимов. Они перечислены в статье 18 Налогового кодекса РФ (вместе с наименованиями в подробном и сокращенном варианте). Подробнее условия применения спецрежимов рассматриваются в главе 26.2 и других разделах НК РФ. Правомерность их использования определяется по отчетности в ИФНС. Выявление нарушений может привести к принудительному переводу на ОСНО и штрафам.

Предприниматели сами выбирают льготную систему из четырех возможных: УСН – упрощенная система налогообложения, ЕНВД – единый налог на вмененный доход, ПСН – патентная система налогообложения (патент) или ЕСХН – единый сельхоз налог. Первые два варианта являются универсальными, поскольку подойдут разным направлениям деятельности. Вторая пара дает преимущества в ограниченных сферах деятельности.

Прежде решить, какую систему налогообложения выбрать для ИП в 2019 году, оцените перспективы ближайшего года работы. Если компания выйдет за рамки ограничений для упрощенных режимов, имеет смысл вести бухучет именно по ОСНО.

Регистрация общей системы обоснована следующим категориям:

- крупные предприятия;

- компании с высоким уровнем прибыли;

- фирмы, деятельность которых не удовлетворяет условиям спецрежимов.

Отказаться от удобного режима и вернуться на ОСНО придется при смены сферы деятельности: если новое направление не предусматривает налоговых спецрежимов, вроде УСН (статья 346.12 НК РФ). Для ИП в этом случае предусмотрены три вида налогов: НДС – от 0,1 до 20% (пункты 1 и 2 статьи 164 НК РФ); имущественный – до 2% (зависит от кадастровой цены помещения) и на доходы физлиц (НДФЛ) – 13%.

За период, когда фирма работала на «упрощёнке» или «вменёнке», придется отчитаться отдельно по старой схеме. В случае принудительного перевода на ОСНО нельзя подавать заявление на возврат к предыдущему режиму в течение года.

Упрощенку любят малые организации. Она объединяет два варианта вычисления налоговой базы, что иногда мешает бухгалтерам. Но при правильном планировании это препятствие легко устранить. В главе 26.2 НК РФ описан порядок определения доходов и расходов в отчетный период. Применяются две базовые ставки: 6 процентов на доходы и 15 процентов – на доходы минус расходы. Первый вариант подходит для работающих в сфере услуг: парикмахерские, сервисные центры, ателье. Он востребован, когда мало расходов, а большая часть выручки является прибылью. Например, юридические услуги, работа с материалом заказчика (где обходятся без закупки оборудования, сырья или найма персонала).

Вариант с вычитанием затрат подходит для розничной торговли или интернет-магазинов, где оборот небольшой, а ощутимая часть выручки тратится на закупку товаров, услуги по их доставке на дом, заработную плату сотрудникам. Это также строительство, сервисные центры, содержащие склад запасных частей. По сравнению с ОСНО оба режима выгодны предпринимателю.

ПРИМЕР! Закусочная заработала 300 тысяч рублей прибыли (700 тысяч выручки, 400 – затраты). На общей системе придется заплатить государству 93 тысячи рублей (при НДС 18%, в 2019 году его подняли до 20%). Применение УСН 15% позволит отдать всего 45 тысяч (плюс ежегодные взносы во внебюджетные фонды – 30 тысяч). Итого – менее 75 тысяч рублей. Если фирма работает на УСН 6%, то заплатит 42 тысячи рублей налогов и взносы в ПФР и ФСС.

ИП выгодно и то, что отчитываться надо один раз в год (при отсутствии наемного персонала). Это дополнительно уменьшает затраты на ведение бухгалтерского учета.

Сколько стоит бухгалтерское обслуживание ИП на УСН

Коммерсанты, выбравшие этот вариант налогообложения, часто отмечают удобство в плане упрощенного ведения бухучета (регулируется главой 26.3 НК РФ). ЕНВД востребован в сферах деятельности вроде грузоперевозок и такси. Компании в том случае может не нужен офис, работать можно на колесах.

«Вменёнка» популярна также в розничной торговле, где есть стабильный оборот, а возиться с документами некогда и некому. Такой подход удобен для владельцев интернет-магазинов: выгоднее оформить электронный чек, чем обмениваться накладными. Ежеквартальные отчеты и платежи в бюджет осуществляются независимо от сумм прибыли, полученных за отчетный период. Режим подходит для компаний с постоянной доходностью, без сезонных всплесков и спадов. Законодательством установлены некоторые ограничения по применению ЕНВД.

На предприятия, зарегистрированные как ИП, распространяется одно – сотрудников не может быть больше 100. В противном случае придется переходить на ОСНО. Это условие можно обойти: если штат задействован в разных сферах, допускается совмещение систем налогообложения.

ПРИМЕР! Автопарк может продолжать работу по ЕНВД, а производство с большим числом людей перевести на ОСНО. Вести бухучет при этом придется раздельно.

ПСН применяется, как правило, при сезонном характере деятельности. Преимущество в том, что предприниматель платит в бюджет только за патент. Никакой декларации по завершении деятельности подавать в налоговую не нужно. Единственным требованием со стороны ФНС является ведение книги учета доходов и расходов. Это необходимо для выявления превышения лимита доходов – 60 миллионов рублей. Расчет исключительно на совесть предпринимателя – уличить его в нарушении сложно, поскольку владелец патента освобождается от обязательной установки кассовой техники (п. 2.1 ст. 2 №54-ФЗ).

Система востребована в сфере производства товаров сельского и лесного хозяйства: рыба, мясо животных и птицы, иные товары животного происхождения, продукция агрономии – зерно, крупы, фрукты, овощи. Выбор режима налогообложения осуществляется на добровольной основе. Сумма составляет 6% от доходов за вычетом всех затрат. Деятельность компаний, работающих на базе сельскохозяйственного налога, регулируется гл. 26.1 НК РФ.

| Видео (кликните для воспроизведения). |

Основное требование перехода на ЕСХН – более 70 процентов выпуска малого предприятия должна составлять сельхозпродукция. Контроль показателя осуществляется по данным налоговой декларации. Предприниматели на ЕСХН имеют право снизить налогооблагаемую базу на размер убытков за прошлые отчетные периоды. Например, если в прошлом году случился неурожай, и фирма ушла в минус. На других спецрежимах такой льготы нет.

Малые предприятия чаще всего выбирается «упрощёнку» – 6 или 15 процентов. В обоих случаях просто рассчитать, сколько платить. Но это не все преимущества, есть другие:

- возможность уменьшения налогооблагаемой базы на размер обязательных пенсионных и социальных страховых взносов (действительно для ЕНВД и УСН);

- не нужно передавать бухгалтерские отчеты в налоговую службу (для УСН);

- налоги рассчитываются за календарный год (только для УСН).

Переход на ЕНВД, ЕСХН, приобретение патентов выгодно лишь при определенных видах деятельности. Упрощенный режим дает возможность работать с минимальным документооборотом. Извлечь максимум пользы можно, если использовать сразу две системы налогообложения одновременно.

Документы для скачивания

Форма 26.2-1. Уведомление о переходе на упрощенную систему налогообложения.

Форма ЕНВД-2. Заявление о постановке на учет ИП в качестве налогоплательщика единого налога на вмененный доход.

Форма 26.5-1. Заявление на получениие патента.

Образец. Книга учета доходов ИП на патентной системе налогообложения.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь оставить заявку, предложение ограничено.

Налоги для ИП в 2019 году: упрощенка без работников

Для расчета авансовых платежей и налога УСН, вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

Упрощенная система налогообложения или упрощенка, как ее еще называют, является одним из самых популярных налоговых режимов среди ИП. Популярность ее заключается в простом порядке расчета налога, минимуме отчетности и возможности применения в отношении большинства видов деятельности.

Для расчета платежей по УСН не нужно искать информацию по дополнительным коэффициентам или размеру потенциального дохода, как это делают ИП на ЕНВД и ПСН. Также не нужно каждый месяц или квартал сдавать отчетность в ИФНС. Добавим к этому довольно высокие лимиты по доходу и численности сотрудников и получим ответ, почему упрощенка так популярна среди предпринимателей в последнее время.

В этой статье вы узнаете, какие конкретно налоги и обязательные платежи платит ИП на УСН в 2019 году без работников.

Предприниматель без сотрудников, применяющий УСН в 2019 году, обязан уплачивать два вида основных платежей:

- Налоги для УСН.

- Фиксированные страховые взносы.

Рассмотрим подробнее, что из себя представляют данные платежи, как их правильно рассчитать и в какой срок необходимо уплатить. Начнем со страховых взносов ИП за себя в 2019 году.

Все ИП, независимо от применяемой системы налогообложения, обязаны уплачивать взносы на обязательное пенсионное и медицинское страхование. Отсутствие дохода, неведение деятельности в целом или убыток не освобождают ИП от уплаты указанных платежей. Есть лишь несколько оснований, по которым предприниматель может получить отсрочку по взносам:

- Служба в армии.

- Уход за ребенком до 1,5 лет.

- Уход за инвалидом 1 группы, ребенком-инвалидом или пожилым человеком (старше 80-лет).

- Проживание вместе с супругом, проходящим службу по контракту, в местности, где нет возможности работать.

- Проживание за границей с супругом, направленным в диппредставительство, консульство или постоянное представительство РФ в иностранном государстве и т.д.

- Отчисления на обязательное пенсионное страхование (ОПС) – 29 354 рублей.

- Отчисления на обязательное медицинское страхование (ОМС) – 6 884 рублей

- Взнос с превышения дохода свыше 300 тыс. р. – 1% с разницы между доходом и 300 тыс. рублей.

Общий размер взносов на страхование ИП за себя в 2019 году составляет 36 238 рублей. Отчисления на соцстрахование остаются на усмотрение предпринимателя.

Напомним, что до 2018 года расчет взносов производился, исходя из размера МРОТ, установленного на текущий год. Сейчас сумма отчислений на страхование прописана в НК РФ сразу на три года и рассчитывать ее самостоятельно не нужно.

Последний день уплаты страховых взносов на ОПС и ОМС – 31 декабря текущего года. ИП может перечислить всю сумму данных платежей единовременно или разбить ее по кварталам, как ему будет удобно. Закон его в этом никак не ограничивает.

Срок уплаты взноса с превышения дохода свыше 300 тыс. рублей немного больше – до 1 июля года, следующего за тем, в котором ИП получил доход, превышающий указанный лимит. Тут закон также не ограничивает предпринимателя. Он может уплатить сумму данного взноса сразу, как его доход превысил 300 тыс. рублей, или дождаться окончания года. Разобравшись со страховыми взносами, рассмотрим, какие налоги платит ИП на УСН.

Упрощенная система налогообложения для ИП в 2019 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущества за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2019 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2019 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 9 059 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 9 059 = 42 841 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 18 118 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 42 841 – 18 118 = 17 041 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 27 177 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 42 841 – 17 041 – 27 177 = 28 141 рублей.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 36 238 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 42 841 – 17 041 – 28 141 – 36 238 = 42 539 рублей.

Особенности расчета налога на УСН 6% для ИП в 2019 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2019 году он вел деятельность без работников. Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 870 000 р. – Расход – 1 400 000 р.

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2019 году:

- Получен убыток – нужно уплатить «Доходы», минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если налог, рассчитанный с разницы меньше 1% с дохода – придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом) необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2019 году за себя и своих сотрудников. Ограничение в 50% в данном случае не действует.

В течение года предприниматель должен уплатить 3 авансовых платежа по итогам каждого отчетного периода и налог по итогам года.

Таблица № 1. Налоги ИП на УСН и сроки их уплаты

Налоговая нагрузка на ИП зависит от многих факторов: выбранного режима налогообложения, полученных доходов, особенностей регионального законодательства в части налоговых ставок и льгот, наличия сотрудников в штате и иных факторов.

О том, какие налоги для ИП в 2019 году нужно заплатить в зависимости от выбранной системы налогообложения, узнайте здесь.

Большинство налоговых ставок для ИП в 2019 году осталось на прежнем уровне или изменилось незначительно:

- ИП на ОСНО по-прежнему платят с доходов НДФЛ по ставке 13%.

- ИП на УСН всё так же обязаны исчислять УСН-налог по ставке 6% («доходы») или 15% («доходы минус расходы»). Для уточнения действующих в 2019 году УСН-ставок необходимо обратиться к региональному законодательству — властям регионов позволено для отдельных категорий налогоплательщиков их снижать.

- ИП на ЕНВД нужно рассчитывать налог с учетом увеличенного коэффициента К1. Его размер по сравнению с прошлым годом вырос на 2,5% — с 1,868 до 1,915.

Для ряда предпринимателей на УСН и патенте до 2020 года действуют налоговые каникулы, освобождающие от уплаты УСН-налога и стоимости патента.

Какие еще платежи и налоги для ИП в 2019 году повлияют на его налоговую нагрузку, узнайте далее.

Налогообложение НДС: рост ставки и новая категория плательщиков

Повышение налогов в 2019 году для ИП на ОСНО обусловлено ростом ставки НДС с 18 до 20 процентов. НДС-нагрузка появилась в 2019 году у ИП на ЕСХН. До 01.01.2019 они не считались плательщиками НДС (кроме налога, уплачиваемого при ввозе товаров на территорию РФ). С начала 2019 года ИП на ЕСХН должны применять общий порядок: начислять НДС и принимать налог к вычету. А также выполнять иные обязанности плательщиков НДС: выставлять счета-фактуры, ежеквартально отчитываться в ИФНС, вести книги продаж и покупок (п. 3 ст. 169, п. 5 ст. 174 НК РФ).

Одновременно с утратой плательщиками ЕСХН привилегии по неуплате НДС законодатели предусмотрели для них специальный бонус — в 2019 году им можно по-прежнему не уплачивать этот налог, если выполняется несколько условий (абз. 2 п. 1 ст. 145 НК РФ). Чтобы ИП на ЕСХН сохранить статус неплательщика НДС, сумма дохода от ЕСХН-деятельности должна укладываться в следующие лимиты:

- за 2018 год — 100 млн руб.;

- за 2019 год — 90 млн руб.;

- за 2021 год — 70 млн руб.

- за 2022-й и последующие годы — 60 млн руб.

Это означает, что в 2019 году не уплачивать НДС могут те ИП на ЕСХН, которые в 2018 году имели доход от ЕСХН-деятельности (посчитанный без учета НДС) не более 100 млн руб. или начали применять ЕСХН одновременно с началом предпринимательской деятельности. Чтобы получить освобождение, нужно представить налоговикам письменное уведомление и подтверждающие полученный доход документы.

Повышение нагрузки на ИП по уплате взносов за себя

Если большинство налоговых ставок для ИП в 2019 году осталось без изменений или изменилось незначительно, про страховые взносы этого сказать нельзя. С 01.01.2019 очередной рост затронул взносы, которые ИП уплачивают за себя. С прошлого года размер этого вида страховых взносов перестал зависеть от МРОТ и в твердой сумме обозначен в п. 1 ст. 430 НК РФ. По сравнению с прошлым годом взносы выросли:

- на обязательное пенсионное страхование (ОПС) на 10,6% (поднявшись с отметки в 26 545 руб. до уровня 29 354 руб.);

- обязательное медицинское страхование (ОМС) на 18% (с 5 840 руб. до 6 884 руб.).

Это минимальные размеры взносов, которые требуется заплатить ИП за себя в 2019 году. Законодатели определили и максимальную сумму взносов для предпринимателей. Если годовой доход ИП превысит в 2019 году 300 тыс. руб., сверх фиксированного платежа в 29 354 руб. в бюджет надлежит перечислить 1% от превышения (но не более 234 832 руб. — максимальная сумма взносов, рассчитываемая как 29 354 руб. × 8).

Для взносов на ОМС специальных расчетных механизмов не предусмотрено, поэтому независимо от полученного дохода их сумма остается в 2019 году на уровне 6 884 руб.

Такие суммы взносов на ОПС и ОМС заплатят физические лица, которые на протяжении всего 2019 года будут зарегистрированы как ИП. При этом неважно, вели они в этот период предпринимательскую деятельность или только числились предпринимателями по данным ЕГРИП.

Льготы по взносам с зарплаты работников ИП перестали действовать

С 01.01.2019 большинство ИП на спецрежимах утратили возможность уплачивать страховые взносы по льготным ставкам (подп. 3 п. 2 ст. 427 НК РФ). Налоговые льготы для ИП в 2019 году в виде возможности применения пониженных ставок по взносам осталась только у некоммерческих и благотворительных организаций (подп. «б» п. 8 ст. 1 закона «О внесении изменений…» от 03.08.2018 № 303-ФЗ).

Основная масса спецрежимников обязана применять с 2019 года общие ставки взносов:

- 22% на ОПС с выплат в пределах лимита и 10% со сверхлимитных сумм;

- 5,1% в ФОМС;

- 2,9% в ФСС (для начислений по временной нетрудоспособности и в связи с материнством).

Отмена льгот увеличит нагрузку на ИП в 1,5 раза (по сравнению с уплачиваемыми ранее взносами по пониженным ставкам).

Как в 2019 году ИП сократить нагрузку по налогам и взносам

Снизить расходы на уплату налогов и взносов можно, изменив систему налогообложения. Например, перейдя с ОСНО на один из спецрежимов (ЕНВД, ПСН, УСН, ЕСХН). Предварительно необходимо проверить, соответствует ли ИП критериям того или иного спецрежима и просчитать последствия перехода на него (позволит ли такой переход сэкономить на налогах и взносах).

ИП, которые работают в Москве, Московской и Калужской областях, а также в Республике Татарстан, можно значительно сократить налоговую нагрузку за счет применения нового (экспериментального) налогового режима «Налог на профессиональный доход» (налог на самозанятых). Самозанятые ИП, деятельность которых регулируется законом «О проведении эксперимента…» от 27.11.2018 № 422-ФЗ, освобождены от уплаты страховых взносов за себя, а также имеют другие преференции и льготы.

Основные подходы к налогообложению ИП в 2019 году по сравнению с прошлыми периодами практически не изменились, но в целом налоговая нагрузка увеличилась. Это связано с возросшими суммами страховых взносов за себя, отменой пониженных ставок страховых взносов на зарплатные доходы сотрудников, ростом ставки НДС, увеличением корректирующего коэффициента К1.

При этом у ИП, осуществляющих деятельность в Москве, Московской и Калужской областях, Республике Татарстан, появилась возможность существенно сократить налоговую нагрузку путем перехода на применение нового экспериментального режима налогообложения в виде налога на профессиональный доход.

| Видео (кликните для воспроизведения). |

Еще больше материалов по теме — в рубрике «ИП».

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.