Предлагаем ознакомиться со статьей на тему: "льготные кредиты многодетным семьям". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

Совершение крупных покупок, таких как жилье, автомобиль, мебель или бытовая техника, в кредит становится все более популярным. А иногда деньги срочно требуются на оплату образования, лечения, отдыха и т. п.

В этих случаях также возможно использование заемных средств. Однако для многодетных семей вернуть полученный кредит с процентами достаточно непросто.

Поддерживая такие семьи, государство при содействии банков реализует программы, позволяющие получить кредиты на разные цели на льготных условиях.

Рассмотрим, где и как можно получить льготный кредит для многодетных семей.

Для того чтобы пользоваться мерами государственной поддержки, семья должна отвечать определенным критериям. Как правило, они касаются количества детей и возраста супругов.

Многодетными считаются те семьи, в которых на момент обращения за помощью в получении кредита есть три ребенка или более, возраст которых меньше 18 лет.

Совершеннолетние дети учитываются в следующих случаях:

- если они в данное время служат в армии по срочном призыву;

- обучаются на дневном отделении учебного заведения среднего или высшего профессионального уровня на бюджетной основе.

В последнем случае семьи имеет право на получение помощи до достижения детьми 23 лет.

В случае отчисления студента или его перевода на заочное отделение возможность пользоваться льготами теряется.

Большая часть кредитных программ для семей направлена на улучшение ими своих жилищных условий.

Отличие ипотечных кредитов в их длительности, поэтому банки устанавливают предельные границы для возраста заемщиков, как правило, это 35 лет. Иными словами, такие кредиты предназначены, прежде всего, для молодых семей.

Льготные банковские кредитные продукты для многодетных в 2019 году

Большая часть льготных кредитов, предлагаемых банками многодетным семьям в 2019 году, относятся к ипотечным. Это вполне логично, учитывая стоимость жилья и относительно небольшой заработок молодых семей с детьми.

Но есть и другие займы, целевые или потребительские, при оформлении которых можно рассчитывать на определенные льготы.

Они могут выражаться в следующем:

- сниженная процентная ставка, порой вдвое против базовой;

- минимальный первоначальный взнос или его отсутствие;

- кредитные каникулы при рождении ребенка;

- возможность погашения процентов по кредиту за счет материнского капитала (например, на оплату образования или ипотеки);

- реструктуризация долга в случае необходимости.

При этом кредиты выдаются многодетным семьям на общих основаниях.

Банк тщательно проверяет не только соответствие заемщика критериям участия в программах льготного кредитования, но и его возможность погасить займ в установленный срок. В случае возникновения сомнений в этом — кредит скорее всего не дадут.

Банки исходят из того, что ежемесячные платежи по погашению кредита не должны превышать 30-50% от суммарного дохода семьи. К нему относятся не только зарплаты родителей, но и различные пособия.

Поэтому даже если уровень официального заработка относительно невелик, многодетные семьи вполне могут рассчитывать на одобрение займа.

Для того, чтобы повысить шансы на положительный ответ, подавать заявку должен тот из многодетных родителей, чей официальный доход больше. Если же и этого кажется недостаточно, то можно привлечь в качестве созаемщика супруга или родителей. Это позволяет оценить уровень дохода всей семьи в целом. Или же старшее поколение семьи может привлекаться в качестве поручителей.

Кредиты в Сбербанке для молодых и многодетных семей

В 2019 году каких-либо целевых государственных программ по поддержке многодетных семей Сбербанк не реализует. Более того, с этого года свернуты практически все программы ипотеки с государственным софинансированием.

Но факт многодетности может быть учтен при выдаче займа, предполагающего льготы по иным основаниям.

Так, Сбербанк предлагает сниженную процентную ставку для потребительских кредитов тем заемщикам, кто получает заработную плату на карту этого банка.

Займ «для своих» подразумевает не только меньший процент, но и солидные суммы, которые могут быть выданы. Снизить процент по кредиту можно и еще на 1-2%, если на весь срок погашения долга застраховать свою жизнь.

Свою надежность как заемщика можно подтвердить, представив подтверждение владения жилплощадью или новым автомобилем. Залог на это имущество не оформляется, но при невыплате долга на него может обращаться взыскание.

Банки, прежде всего, заинтересованы в возврате выданного займа и уплате процентов за его использование.

Поэтому устанавливают к заемщикам ряд требований, общих для всех кредитных организаций:

- российское гражданство;

- трудоспособный возраст, как правило, от 21 до 60 (55 у женщин) лет;

- постоянное трудоустройство более года, причем не менее 3 месяцев на текущем месте;

- наличие достаточного для выплаты ежемесячных взносов официального заработка.

Для подтверждения этих фактов к заявке на кредит потребуется приложить копию действующего российского паспорта, а также справку с работы, лучше всего если это будет 2 НДФЛ . Оригинал паспорта предъявляется сотруднику банка, принимающему заявку.

Тот же набор требований и подтверждающих документов относится ко второму супругу, если он выступает созаемщиком.

Факт многодетности для получения кредита на льготных основаниях подтверждается:

- свидетельствами о рождении детей (их копиями);

- паспортами детей (их копиями);

- справкой о составе семьи, полученной в паспортном столе жилконторы.

Если глава многодетного семейства трудится в качестве индивидуального предпринимателя, ему потребуется предоставить свидетельство о регистрации в качестве ИП и декларацию 3 НДФЛ .

Многодетным семьям, как и прочим заемщикам в выдаче кредита может быть отказано, если банк сочтет их доход недостаточным для возврата долга в срок.

Однако это не значит, что льготный кредит для многодетных семей невозможен в принципе. Спустя некоторое время можно повторно направить заявку, снизив запрашиваемую сумму или указав дополнительные источники дохода.

В этом случае шанс на положительный ответ достаточно высок.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Банковские программы льготных кредитов для многодетных семей

Далеко не все многодетные семьи имеют достаточно денег, чтобы обеспечить себя всем необходимым – от жилья до бытовой техники. Тут есть два варианта: долго и упорно копить деньги или взять льготный кредит для многодетных семей в банке. К займам родители большого количества детей относятся настороженно. А зря. Сегодня многие банки предлагают весьма лояльные условия, низкие процентные ставки, отсутствие комиссий для льготных категорий населения.

Чтобы получить льготный кредит многодетным семьям, важно определиться: какая ячейка общества является таковой?

Закон не описывает данное понятие, но судя по правоприменительной практике, действующей на территории России, многодетной считается семья, в которой воспитывается трое и более детей до совершеннолетия. При этом важно учитывать следующие особенности:

- неважно, каких детей воспитывают родители – родных или приемных;

- если ребенок учится на дневном отделении в вузе или техникуме (колледже), то статус за семейством сохраняется либо до окончания учебы, либо до достижения им 23 лет.

Не считается многодетной семья, когда у мужа, например, есть один ребенок от предыдущего брака, а у жены – двое своих детей от другого мужчины. Даже если все малыши живут вместе, семья не относится к многочисленным. Чтобы получить такой статус, мужчина должен усыновить (удочерить) детей нынешней супруги, а она, в свою очередь, усыновить (удочерить) его ребенка.

Если один из троих детей достиг совершеннолетия или погиб (умер от болезни), то родители также лишаются своего статуса.

Что такое кредит? Это денежные средства, которые банк передает своему клиенту в распоряжение. Заем характеризуется:

- возмездностью;

- возвратностью;

- специальными условиями получения;

- наличием залога (часто, но не всегда).

Простыми словами: те деньги, которые банк передал клиенту, должны быть возвращены финансовой организации тогда, когда она укажет. За пользование взимают определенную сумму – ее называют процентами. Чтобы взять заем, нужно предоставить пакет документов, написать заявление, выполнить иные условия. Иногда, чтобы обезопасить себя, банковская корпорация требует внести залог. В качестве такового принимаются недвижимость, автомобили, ценные бумаги, драгоценные металлы.

Зачем брать кредит многодетной семье? Чтобы позволить себе крупную покупку – машину, квартиру, бытовую технику, электронику. На подобные вещи придется копить годами, если не десятилетиями. А жить-то сейчас хочется! Вот и ответ на вопрос.

Сегодня банковские структуры не предлагают огромного количества кредитных продуктов для молодых семей. Точнее, таких предложений крайне мало. В целом многодетная семья может рассчитывать только на ипотечный займ на специальных условиях. Это значит, что именно для многочисленных семейств снизят процентную ставку, а срок кредитования увеличат.

Льготные займы для многодетных семей предлагают такие концерны, как: ВТБ, Сбербанк, Открытие, Россельхозбанк и многие другие.

Все их продукты практически одинаковы. Чем обычный ипотечный кредит отличается от льготного для многодетных, указано в приведенной ниже таблице. Обратите внимание: таблица составлена не по данным конкретной банковской организации, а на основе их тщательного анализа и выявления средних параметров.

Важно: в случае рождения еще одного малыша в большой семье предоставляется рассрочка на оплату взносов по кредиту или их приостановка на определенное время (от года до 5 лет).

Каких-то специальных автомобильных или потребительских кредитов для многодетных семей на данный момент не существует.

Чтобы получить тот же ипотечный заем, многодетная семья обязана будет подтвердить свой статус. Для этого в банк предоставляется оригинал и копия свидетельства, подтверждающего количество детей. Также требуется предоставить копии паспортов или свидетельств о рождении каждого малыша.

Но это – далеко не весь список документов, требуемых для получения кредита. Основной заемщик (один из родителей) обязан предъявить:

- копию собственного паспорта;

- СНИЛС;

- ИНН;

- копию трудовой книжки. Общий рабочий стаж не должен составлять менее 1 года;

- на последнем месте работы заемщик обязан трудиться не менее полугода;

- справку о доходах за последние полгода.

Нелишним будет предоставление справок о дополнительных доходах семьи – зарплате матери, пособиях на детей, возможно, алиментах, пенсиях и прочем.

Возраст заемщика не должен быть ниже 21 года и старше 65 лет, в противном случае кредит не выдадут.

Если ни один член семьи не работает, а ячейка общества живет исключительно за счет пособий от государства, то на получение банковского займа родители могут не рассчитывать. В таком случае льготные кредиты многодетным не предоставляются.

Кредит для многодетных отличается еще и тем, что семья всегда может рассчитывать на поддержку банка в случае возникновения определенных проблем (или обстоятельств):

- увольнения с работы основного заемщика;

- смерти одного из родителей;

- рождения еще одного малыша.

Если граждане попали в сложную ситуацию, главное — вовремя обратиться в банковскую организацию. Там требуется четко описать проблему, рассмотреть все пути решения и варианты дальнейших действий. Так, многодетным предоставляются:

- кредитные каникулы. В течение определенного временного периода гражданам разрешают не платить по кредиту вообще или выплачивать только проценты (либо основной долг);

- реструктуризация – это процедура, которая позволяет пересчитать процентную ставку по кредиту и снизить выплаты;

- реализация оставленного в залог имущества поможет погасить часть или весь заем целиком;

- помощь поручителя бывает необходима, если гражданин не может платить;

- объявление банкротства.

Кредитные каникулы и реструктуризация – самые лояльные меры для заемщика и его окружения. Но иногда случается так, что на практике их выполнение невозможно.

Имущество реализуется банком или самими многодетными. Эксперты уверяют, что второй вариант – предпочтительнее, ведь позволяет продать вещи подороже. Банк же выставляет за минимальную цену, чтобы продать побыстрее и разобраться с неплательщиком как можно скорее.

| Видео (кликните для воспроизведения). |

Помощь поручителя лучше выбирать только с согласия последнего. Если основной заемщик просто перестает платить и выходить на связь, то отношения между ним и его поручителем наверняка будут испорчены. Чтобы не подставлять другого человека, выясните заранее – сможет ли он платить по счетам, удобна ли для него такая ситуация, чем вы будете отдавать ему долг.

Объявление банкротства – процедура долгая и не самая простая. Ее проводят в несколько этапов:

- найм управляющего;

- неоплата кредитов в течение 3 месяцев;

- обращение к служителям Фемиды с соответствующим заявлением.

Важно понимать, что если гражданин (глава многодетной семьи, например) объявил себя банкротом, то кредит с него непременно спишут. Но на новый заем (ипотечный, потребительский автокредит) в ближайшие пять лет можно не рассчитывать.

Часто циркулирует такая информация, что при получении кредита многодетной семьей кредитная история заемщика не учитывается. Так ли это на самом деле?

Кредит молодой семье выдается на конкретного человека – отца или мать большого семейства. Если в прошлом кредитор уже брал заем, но не оплачивал взносы вовремя, имел проблемы с погашением и прочее, он попадает в своеобразный «черный список» банковских организаций и считается недобросовестным.

В таком случае говорят, что у человека – плохая кредитная история. Даже если он является главой многодетного семейства, то факт остается фактом – обращаться с кредитами гражданин не умеет, банк вряд ли выдаст деньги такому клиенту.

Что делать? Ждать. Кредитная история обновляется каждые 5 лет. Также недобросовестным заемщикам предлагают повышенные процентные ставки и уменьшение срока кредитования – так банковская компания пытается обезопасить себя от нерадивых заемщиков.

Обратите внимание: каждый конкретный случай рассматривается в индивидуальном порядке. Банк примет во внимание все обстоятельства, из-за которых кредит просрочен. Главное — подойти к делу подготовленным: оформить справки, документы, подтверждающие сложное положение семейства в прошлом.

Перед тем, как многодетному семейству принимать условия льготного кредитования банка, нужно четко понять все плюсы и минусы таких займов. К достоинствам относят:

- возможность не тратить время на накопления, а сразу купить то, что нужно;

- увеличение срока приводит к уменьшению ежемесячных платежей;

- есть условие досрочного погашения без взимания дополнительных сборов;

- отсутствуют скрытые комиссии;

- при рождении еще одного малыша – кредит «замораживают»;

- если возникли сложности с оплатой – банк пойдет навстречу;

- приемлемые процентные ставки;

- уменьшенный первоначальный взнос;

- наличие государственных субсидий на детей, которыми можно погасить часть кредита;

- возможность внести оплату посредством материнского капитала;

- покупка жилья в новостройке или на вторичном рынке;

- самостоятельный выбор недвижимости по своему усмотрению.

В любой «бочке меда» найдется своя ложка дегтя:

- платить по кредиту придется в любом случае – даже если банк даст отсрочку на оплату;

- из-за слишком большого срока кредитования сумма переплаты по кредиту просто огромная;

- длительное кредитование лишает человека возможности строить далеко идущие планы;

- вряд ли спустя 30–35 лет у гражданина сохранится стабильная, высокооплачиваемая работа;

- банки хоть и говорят о досрочном погашении кредита, но на практике выполняют его не слишком охотно.

Любой заемщик должен четко осознавать: кредит, а точнее оплата взносов – это обязанность, а не право. Если гражданин вдруг решит не платить просто так, не сообщая банку подробностей такого решения, то компания вправе обратиться к служителям Фемиды за защитой своих прав. Да и коллекторов никто не отменял. Хоть их деятельность сейчас и ограничена законом, но все же существует.

Все о кредитах написано в законах. Чтобы досконально разобраться с системой кредитования, ориентируйтесь на следующие правовые документы:

- Федеральный закон №395-1-ФЗ «О банках и банковской деятельности»;

- главу 42 Гражданского Кодекса государства;

- Федеральный закон №229-ФЗ «Об исполнительном производстве»;

- Постановление Правительства Москвы за номером 539.

Любые споры касаемо кредитных обязательств между займодателем и многодетным семейством решаются на месте. Если осуществить подобное не представляется возможным, стороны обращаются в суд общей юрисдикции. Допустима помощь адвоката по желанию одной (или сразу двух) сторон.

Родители с большим количеством детей в нашей стране часто имеют весьма скромные доходы, которых хватает лишь на самое необходимое. Если возникает необходимость в крупных покупках, то семья обращается за получением займа в банк. Многодетные могут претендовать лишь на льготную ипотеку. Ее выдадут на 30–35 лет под пониженный процент. Будет уменьшен и первоначальный взнос. При изменении обстоятельств жизни семейства могут быть изменены сумма и порядок выплат. Каждый случай рассматривают в индивидуальном порядке. Нерешаемые на месте вопросы передаются в суд общей юрисдикции.

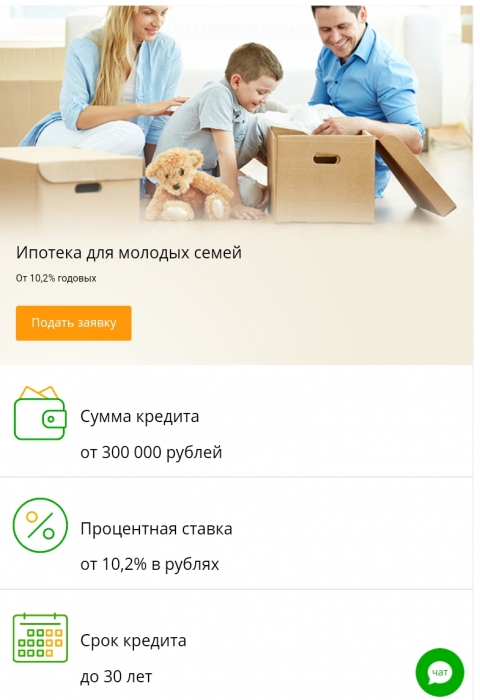

Условия предоставления кредита многодетным семьям в Сбербанке

Вышеперечисленные ипотечные программы обладают следующими характеристиками:

- Минимальная сумма займа – от 300 тыс. рублей;

- Максимальная сумма займа – 85% стоимости приобретаемого жилья.

- Первоначальный взнос – не меньше 15%.

- Базовая процентная ставка – от 10,2%;

- Максимальный срок кредитования – до 30 лет;

- Обеспечение по кредиту – залог приобретаемого жилья или другого жилого помещения.

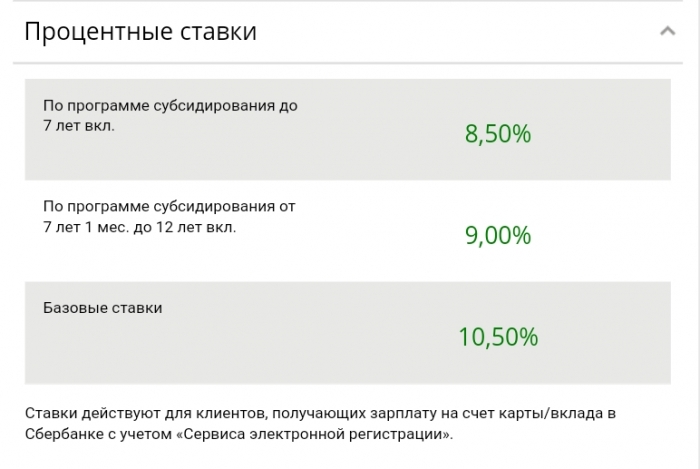

Также нужно понимать что 10,2% – это базовая процентная ставка, которая может быть изменена в зависимости от выполнения следующих условий:

- +0,2 – если первоначальный взнос от 15% до 20% (не включая верхнюю границу).

- +0,3% – если клиент не имеет зарплатной карты Сбербанка.

- +1% – если в соответствии с требованиями Сбербанка заемщик отказывается от страхования жизни.

- +0,1% – если клиент отказывается от использования «Сервиса электронной регистрации».

Многодетным семьям предоставляются нецелевые займы, то есть такие, которые могут быть использованы по желанию. Есть и ограничения, например, за ссуженный капитал можно отремонтировать свое жилье, но нельзя купить новое.к содержанию ↑

Дополнительные льготы для многодетных семей в Сбербанке

Перечень документов для оформления ипотеки:

- Паспорт РФ (супруга и супруги).

- Копии трудовых книжек.

- Справки 2-НДФЛ. Если имеется дополнительные источники дохода, то следует предоставить справки, подтверждающие их наличие.

- Подтверждение наличия первоначального взноса.

- Справка о составе семьи.

- Документ, подтверждающий статус многодетной семьи.

Когда вышеперечисленный пакет документов будет собран и вместе с соответствующим заявление передан в Сбербанка, то после этого нужно дождаться вердикта банка. Если Сбербанк предоставит ипотечный кредит (заранее уведомив об этом заемщика) семья может преступить к поиску жилья, на что отводится 3 месяца.

Когда будущее жилье будет выбрано, то нужно собрать дополнительный список документов по данной недвижимости и предоставить в кредитующее отделение Сбербанка.

Дополнительные документы по недвижимости:

- Договор купли-продажи.

- Подтверждение права собственности продавца недвижимости.

- Отсутствие ограничений на объекты недвижимости (выписка из Росреестра).

к содержанию ↑

Калькулятор онлайн расчёта ипотечного кредита для многодетных семей и другие подробности

Взяв ипотеку, заемщик должен внести минимум 15% от суммы займа на первом этапе. Если жилье стоит, к примеру, 3 миллиона рублей, в банке могут выдать 2 миллиона 550 тысяч, то есть 85%. В зависимости от уровня дохода, такое кредит можно оформить на любой срок, но максимум на 30 лет.

Если погашение первоначального взноса по ипотеке будет осуществляться средствами материнского капитала, то родителям следует предоставить в банк соответствующий сертификат. Также, сотруднику Сбербанка нужно предоставить справку, указывающую остаток денежных средств на счету.

В целом, хоть для многодетных семей и не предусмотрены отдельные программы, Сбербанк поддерживает данный вид заемщиков, предлагая им различные скидки. Но для этого родителям нужно соблюдать определенные условия. Более подробную информацию о размере процентной ставки и онлайн калькулятор, можно изучить на странице Сбербанка .

Семьи с большим числом детей часто хотят улучшить жилищные условия или приобрести дорогостоящий автомобиль, технику, предметы обихода. Но бюджет семьи иногда не позволяет накопить денежные средства для реализации целей. Существует вариант обращения в банк за получением кредитных средств. Встает вопрос – можно ли оформить льготный кредит для многодетных семей?

В категорию входят семьи, в которых кроме обоих родителей есть три и более несовершеннолетних ребенка. При достижении ребенком 18 лет семья не считается многодетной. Но есть исключения:

- совершеннолетний ребенок проходит срочную службу в армии;

- дети, достигшие 18 лет, обучаются в ВУЗе или техникуме на бюджетной основе (правило действует для очной формы обучения и до достижения 23 лет).

В ситуации, когда дети переводятся на платное отделение или отчисляются из учебного заведения, право на получение льгот аннулируется.

В Сбербанке отсутствуют программы по кредитованию многодетных семей на льготных условиях. В 2019 году многодетным семьям при подаче заявки на кредит в этот банк, может быть снижена процентная ставка по потребительскому займу. Но только в случае, если родитель-заемщик пользуется карточкой Сбербанка для перечисления заработной платы.

Также банк рассматривает данных заемщиков при подаче заявки на ипотеку или жилищное рефинансирование.

В иных регионах предусмотрены различные льготы:

- денежная помощь при оплате коммунальных услуг;

- выплаты при поступлении ребенка в 1 класс;

- субсидии на улучшение жилищных условий:

- дополнительный семейный капитал.

Размер всех выплат регламентируется по отдельности в каждом регионе.

Какими будут процентные ставки по льготным кредитам?

Размер ставок по льготным кредитам зависит от вида кредита:

- потребительский – 16,5 – 24,5%;

- строительство дома – 6,5 – 14,5%;

- покупка автомобиля – 11,75 – 16%;

- ипотека – 8,8 – 15%.

Статус многодетности дает возможность снизить ставку, уменьшить первоначальный взнос, внести материнский капитал в счет долга или провести рефинансирование остаточной задолженности. Это уточняется у специалиста выбранного банка.

Для того чтобы оформить льготный кредит, многодетным придется обратиться в банк с пакетом документов. В случае с ипотечным кредитованием супруг (а) заемщика может выступать созаемщиком. Тогда потребуется подтвердить факт получения дохода.

При подаче заявки уточняются нюансы о ненадлежащем исполнении обязательств. Некоторые учреждения предлагают кредитные каникулы в случае проблем с работой или рождением ребенка.

Банки проводят сезонные акции для привлечения клиентов. В период акции можно получить льготный кредит на приобретение квартиры в строящемся доме или на вторичном рынке жилья. О предложениях можно узнать на официальном сайте банка.

В пакет необходимой документации входят:

- паспорт заемщика и супруга(и);

- копии свидетельства о рождении детей;

- копия удостоверения, подтверждающего статус многодетности;

- справка 2-НДФЛ или иная форма справки о доходах;

- военный билет отца, если он не достиг 27 лет;

- копия свидетельства о браке;

- СНИЛС замещика.

Еще можно приложить документ, свидетельствующий о поступлении каких-либо дополнительных средств. А также справку из соцзащиты о наличии выплат или субсидий.

Какие кредиты доступны многодетным семьям в Сбербанке

У многодетных семей есть возможность получить в Сбербанке пусть не беспроцентный, но льготный заем. Необходимо знать особенности кредитования, какие документы собирать многодетным семьям, кто имеет право на субсидирование ипотеки. Увы, к настоящему моменту не разработаны специальные программы по кредитованию именно такой категории заемщиков как многодетные семьи, хотя многие бы из них мечтали воспользоваться банковским продуктом под названием «льготный беспроцентный кредит». Все остальные предложения, в том числе и потребительские, и автокредиты, для них доступны на общих основаниях.

Льготные возможности кредитования в Сбербанке вполне доступны семьям, воспитывающим как минимум троих детей. Предоставление ипотеки основывается на программе «Обеспечение граждан России доступным жильем и коммунальными услугами», реализация которой началась 3 года назад. Она несколько компенсировала так и оставшиеся на уровне проекта предложения о льготной ипотеке для многодетных семей. Чтобы подтвердить статус многодетности, семьям необходимо соответствовать определенным требованиям. Родители должны состоять в зарегистрированном браке и воспитывать не менее 3 детей (необязательно совместных), не достигших 18-летнего возраста.

В таких обстоятельствах среднестатистическим многодетным семьям сложно справляться с ежемесячными платежами, для многих они просто неподъемны. Что уже сделано для того, чтобы покупка жилья стала более доступной?

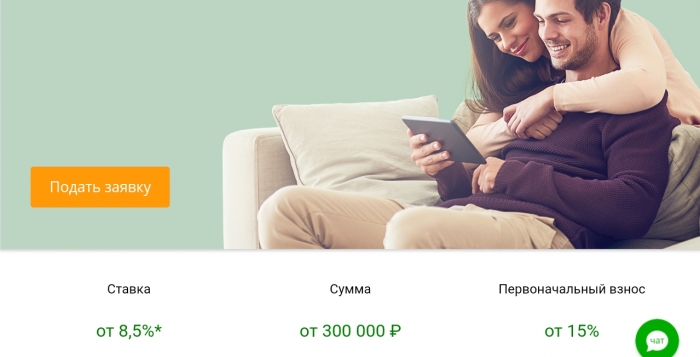

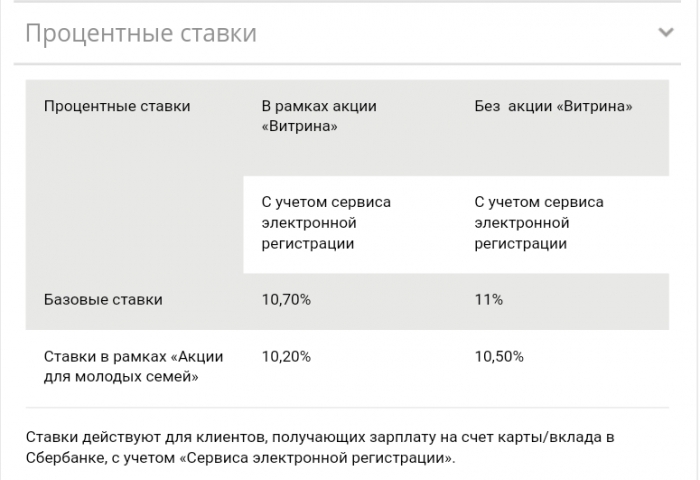

- Снижен размер процентных ставок. Для приобретения квартир на вторичном рынке они установлены на уровне 10,5%. Если речь идет о новостройках, можно получить кредит под 6-7% годовых.

- Может использоваться материнский капитал — либо как первоначальный взнос, либо для погашения процентов, либо в качестве оплаты основной части.

- Частично кредит компенсируется государством.

- Период, определенный на погашение кредита, является максимально длительным, может достигать и 30 лет.

- Первоначальный взнос варьируется в пределах 10-30%.

Кроме того, кредит в Сбербанке удается получить тем семьям, которые имеют довольно низкий общедушевой доход, — для них предусмотрены льготные условия. Если суммарный заработок семей ниже, чем требования кредитора, он может быть подсчитан с учетом доходов третьих лиц. Созаемщиков должно быть не более 3 (жена или муж получают этот статус независимо от их возраста и того, сколько они зарабатывают), но уже само это положение значительно повышает шансы получить одобрение заявки. Льготная ипотека предусматривает соблюдение нескольких параметров:

- первоначальный взнос должен быть не менее 20% запрашиваемой суммы;

- максимально допустимая длительность кредитования — максимум 30 лет;

- семьям можно оплатить первоначальный взнос материнским капиталом;

- если рождается еще один ребенок, семья получает право на полуторагодовалую отсрочку на выплаты (правда, «каникулы» распространяются только на проценты);

- ставку кредитования (сейчас она в среднем 11,4%) можно снизить — подобные случаи рассматриваются индивидуально, исходя из условий каждой семьи;

- имущество заемщика должно быть оценено и застраховано.

В первую очередь семьям необходимо подтвердить свой статус. Далее — что они нуждаются в том, чтобы улучшить свои жилищные условия. Такой документ выдается в органе местного самоуправления на основании определенных параметров. Учитывается, сколько квадратных метров приходится на каждого из членов семьи, имеются или отсутствуют в квартире удобства, то, в каком техническом состоянии она находится. Многодетная семья должна быть зарегистрирована именно в том субъекте РФ, где запрашивается кредит. Направляясь в отделение банка, нужно иметь на руках следующие документы:

- копии паспортов совершеннолетних;

- свидетельства о рождении детей (обязательно на всех) и о заключении брака;

- справка о составе семьи;

- если супругу меньше 27 лет, его военный билет;

- удостоверения, подтверждающие статус многодетных родителей;

- справки, подтверждающие доходы (ежемесячные компенсационные выплаты учитываются тоже), с копиями трудовых книжек;

- в случае использования материнского капитала — оригинал сертификата вместе с его ксерокопией и выпиской из ПФР.

Неплохо предоставить документальные сведения о собственности, для приобретения которой планируется использовать кредит, и составить предварительный договор купли-продажи. Обязательно подтверждение, что сумма для первой выплаты имеется в реальности. Им могут считаться:

- сведения о том, что нужная сумма находится на счету заемщика;

- документ, подтверждающий, что часть средств выплачена продавцу;

- информация о наличии материнского капитала.

Многодетные семьи могут оформить кредит как на новостройку, так и на вторичное жилье; кроме того, они могут потратить деньги, чтобы приобрести участок, отдельный дом или начать самостоятельную стройку. Такая программа отличается тем, что ссуда может быть предоставлена на ремонт имеющейся жилплощади: иногда бывает достаточно просто рациональнее воспользоваться собственными квадратными метрами.

В дальнейшем, в случае возникновения финансовых трудностей у семей, получивших кредит, допустимо написать заявление о его реструктуризации. На основании поданных документов условия кредитования могут быть смягчены. Например, произойдет понижение процентной ставки, увеличится срок кредитования, будет предоставлена дополнительная отсрочка по выплате.

| Видео (кликните для воспроизведения). |

Такой вид кредитования предполагает, что государство возьмет на себя обязательство погашения части стоимости приобретаемого жилья. Поскольку количество желающих превышает объем запланированных на эти цели средств, помощь оказывается точечно. Пока ею смогли воспользоваться участники Федеральной программы — многодетные семьи, ставшие очередниками до 2005 года. Льготы предоставлялись в разной форме:

- ● компенсация части рыночной стоимости квартиры (она поступает равными ежемесячными платежами);

- предоставление льготных условий по ипотеке (снижение процентной ставки);

- приобретение жилья от застройщика без наценки;

- 20-процентная скидка от стоимости займа при рождении ребенка.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.