Предлагаем ознакомиться со статьей на тему: "кредит - это простыми словами". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Правила составления бухгалтерской отчетности довольно сложны для рядовых граждан. Однако многие простые обыватели часто используют в своей речи такие понятия, как кредит и дебет. Следует отметить, что не всякий труженик разбирается в значении этих терминов. Давайте рассмотрим, что такое дебет и кредит в бухгалтерии для чайников, а также поговорим о правилах использования этих терминов.

Слова «дебет» и «кредит» пришли к нам из латинского языка

Понятия кредита и дебета считаются основой бухгалтерского дела. По мнению историков, данные термины используются в обороте более пятисот лет. Отцом основателем бухгалтерского дела считается математик из Италии Лука Пачоли. В своем труде о «счетах и записях», он привел следующие определения:

- Кредит – моя задолженность третьим лицам.

- Дебет – задолженность третьих лиц передо мной.

Каждый субъект предпринимательства, получающий выручку от хозяйственной деятельности, должен вести бухгалтерский учет. Главной задачей бухгалтера является определение размера чистой прибыли компании, полученной за определенный временной промежуток. Для того чтобы найти это значение необходимо сложить все расходы предприятия, после чего вычесть полученный результат из общей суммы дохода организации.

Давайте изучим вопрос, кредит и дебет, что это такое? При формировании финансовых документов применяются две разновидности счетов: активные и пассивные счета. В активных счетах дебет отражает сумму прихода, а кредит общий размер текущих производственных издержек. На пассивных счетах эти показатели имеют противоположное значение. Отбросив в сторону сложные бухгалтерские понятия, дебет можно охарактеризовать как размер прибыли компании, полученной путем оказания услуг и продажи товарной продукции. Кредит отражает величину статьи расходов на приобретение расходных материалов, сырья, выплаты персоналу и прочие производственные издержки.

Важно отметить, что в настоящее время нет предприятий, не ведущих бухгалтерский учет, правила, установленные текущим законодательством, обязуют каждого предпринимателя вести финансовую отчетность.

Рассматриваемые понятия отражают размер финансовых ресурсов и активов компании в денежном эквиваленте. Данные термины являются своеобразной базой для создания финансовой отчетности. Термин «кредит» применяется для отображения процесса уменьшения активов, которые записаны на балансе предприятия. К таким активам можно отнести: денежные ресурсы, недвижимость, транспорт, товарную продукцию и прочие ценности организации. Термин «дебет» применяется при увеличении активов. В данном случае, помимо вышеперечисленных материальных ценностей учитываются доход и прибыль компании. Именно этот фактор является ключевым различием рассматриваемых терминов.

Слово «дебет» означает долг, а «кредит» — верить

Согласно правилам бухгалтерского учета, кредит отражается в правой колонке баланса, а дебет в левой. Здесь следует отметить, что в зависимости от формы счета значение терминов может различаться. На активных счетах дебет используется для обозначения процесса, характеризующегося приростом активов. В случае с пассивными счетами этот показатель отражает снижение размера задолженности перед третьими лицами. Из этого можно сделать вывод, что дебет является общей совокупностью активов, которые имеются на балансе организации, а кредит – ресурсы, использующиеся для получения активов. Также данный показатель используется для отображения величины статьи расходов и финансовых обязательств перед третьими лицами.

Бухгалтерский учет состоит из двух колонок. Дебет отображается в левой колонке и демонстрирует рост стоимости активов на активном счете. Говоря простыми словами, этот показатель используется для передачи информации о величине финансовых обязательств третьих лиц перед конкретной организацией. К этому понятию можно отнести наличные средства, поступающие в кассу предприятия и финансовые ресурсы, хранящиеся на банковском счете компании.

Существует около сотни различных видов бухгалтерских счетов. Их можно разделить на несколько различных групп, различающихся их предназначением. Основной дебетовый счет – это статья отчетности, где приводятся сведения о движении активов и финансовых ресурсов организации. Эта статья демонстрирует скорость расчетов с третьими лицами, выступающими в качестве заемщиков и заимодателей.

Помимо основного счета, существует регулирующий счет, отражающий размер цены активов предприятия. Третья группа – операционные счета, где указываются все расходы компании, связанные с хозяйственной деятельностью. К этой категории относятся затраты на производство, приобретение расходных материалов и сырья. К последней группе относятся финансово-результатные счета, где сопоставляется общая величина прибыли и затрат, связанных с использованием основных активов.

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Рассматриваемый показатель имеет уникальную структуру и состоит из нескольких составляющих, использующихся для систематизации различных операций. При составлении финансовой отчетности следует обязательно учитывать источники накопления информации. К основным разделам дебета можно отнести:

Основываясь на всем вышесказанном можно сделать вывод, что дебет счета – это перечень информации об имущественных ценностях и финансовых ресурсах компании, которые записаны на её балансе.

Данная карта, выданная финансовым учреждениям, привязывается к расчетному счету её владельца. Такие карты могут использоваться для совершения различных платежей и снятия наличности. Согласно установленным правилам деньги, хранящиеся на этой карте, приравниваются к банковскому вкладу. Важно отметить, что на таких картах могут храниться исключительно личные финансовые ресурсы её обладателя.

Главным отличием дебетовых карт является полное отсутствие кредитной линии. Это означает, что владелец карты не может потратить больше финансовых средств, чем хранится на его банковском счете. Однако существует ряд исключений. Владелец карты может уйти в минус при списании ежегодной комиссии.

Кредит – уменьшение актива и увеличение пассива

Разбирая вопрос, дебет и кредит что это такое простыми словами, следует уделить особое внимание последнему показателю. Данный показатель демонстрирует величину пассивов предприятия и отображается в правой стороне бухгалтерской отчетности.

Значение термина «кредит» зависит от разновидности счета компании. В бухгалтерском деле используется две системы счетов: активный и пассивный счет. В случае с активным счетом, кредит используется для отображения прихода или снижения цены имущественных средств, занесенных на баланс фирмы. Так как в этой части таблицы фиксируются все затраты компании, имеющие связь с имущественными ценностями, то стоимость активов постепенно снижается.

В случае с пассивным счетом, кредит отображает увеличение стоимости основных средств предприятия. Этот факт объясняется тем, что в таблице отображается размер денежных средств, полученных в качестве займа у третьих лиц.

Единственным сходством дебета и кредита является структура данных показателей. Кредит основывается на таких составляющих, как:

- внеоборотные средства;

- производственные ресурсы;

- производственные издержки;

- готовая товарная продукция;

- финансовые ресурсы;

- капитал и расчеты;

- результаты финансовой деятельности.

Особенностью этого вида карт является отсутствие привязки к лицевому счету её держателя. Наличие данной карты позволяет человеку использовать «пластик» для приобретения различных вещей, оплачивая саму покупку позже. Каждая из кредитовых карт имеет определенный лимит, по достижению которого она блокируется. Все приобретенные товары записываются на счет самой карты.

Каждому человеку, использующему данный вид карт, предоставляется выбор – погашение задолженности в тот период, когда банк предоставляет льготы (беспроцентное погашение) или распределение выплат на несколько частей. В случае выбора последнего метода, к сумме задолженности прибавляется определенный процент. Это означает, что быстрое погашение займа позволяет снизить величину комиссионных выплат. Важно отметить, что существуют кредитные организации, которые не предоставляют льготного периода.

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений

Финансовая деятельность фирмы должна отражаться в документах первичного учета. К данной категории относится бухгалтерская отчетность, которая имеет табличный вид. Данная таблица разделена на две части: в правой части фиксируется кредит, а в левой – дебет. Таблица бухгалтерского учета состоит из девяноста девяти строк, где указываются активные и пассивные счета.

По словам специалистов, вид счета оказывает непосредственное влияние на смысловую нагрузку дебета и кредита. Эти показатели используются для отображения порядка оборота финансовых ресурсов и имущественных ценностей фирмы.

Основным предназначением бухгалтерского учета является выявление остатка между статьей расходов и выручкой компании. Составление подобных расчетов позволяет получить информацию о величине чистой прибыли, полученной от основной деятельности организации. Для получения этой информации необходимо узнать разницу между дебетом и кредитом. Для обозначения этого показателя используется термин «сальдо».

Дебетовое сальдо – параметр отображающий, что величина доходов превышает текущие расходы компании. В той ситуации, когда производственные издержки больше выручки компании, используется термин «кредитовое сальдо». Рассматриваемые термины применяются для анализа успешности финансовых операций конкретной фирмы за конкретный временной отрезок. Если размер дебета значительно выше объема кредита на активных счетах, можно сделать вывод, что компания обладает высокой финансовой устойчивостью.

Дебет и кредит — это своего рода координаты грамотного бухгалтерского учета

В данной статье мы рассмотрели вопрос о том, что такое дебет, кредит, сальдо и значения этих терминов. Умение различать эти значения позволит значительно снизить риск возникновения различных сложностей, связанных с финансовыми операциями. Подобные знания могут пригодиться рядовым гражданам для того, чтобы защитить себя от непредвиденных расходов при использовании банковской карты.

Что такое дебет и кредит в бухгалтерии простыми словами с примерами. Кредитовое и дебетовое сальдо, оборот. Расчеты, таблицы.

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

Для чего придумали бухучет? Для того, чтобы учитывать имущество предприятия, его обязательства, капитал и вообще всю его деятельность.

Представьте, если бы считали товары в штуках, бензин в литрах, а деньги в рублях, то непонятно, как все это свести воедино? Как понять, получает предприятие прибыль или убыток, сколько товара осталось на складе и сколько денег лежит на расчетном счете?

Поэтому все операции, будь то поступление сумм на счета предприятия, списание материальных ценностей или расчеты с поставщиками, фиксируются в бухучете в денежном выражении.

Основное правило бухучета — принцип сохранения стоимости. Его суть в том, что если какое-то имущество «пришло», то столько же должно и «уйти». Или наоборот — при списании какой-то суммы нужно обязательно что-то получить взамен и записать это в приход.

То, про что мы говорили выше, называется принципом двойной записи. Т. е. у любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». Таким образом, каждый счет делится на две половинки: дебет – это приход, а расход – это кредит, левая и правая колонка счета соответственно.

Чтобы было понятнее, представьте, что вы идете в магазин, достаете из кошелька (назовем его «Касса») 2 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Касса» и приходит дебету счета «Магазин». Чтобы отразить это в бухучете, надо взять оба этих счета и записать 2 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.

Чтобы понять, что такое сальдо, обратимся снова к простому примеру.

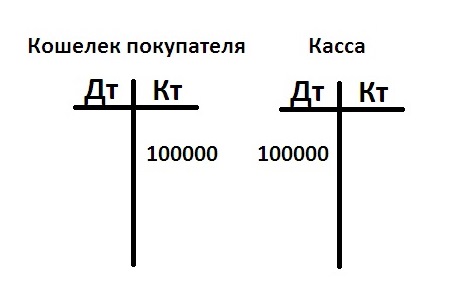

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты, т. е. суммы, которые накопились по дебету и кредиту каждого счета за это время (на рисунке ниже эти суммы обведены голубым).

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 180 000–60 000=80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Дебет и кредит — разберёмся с этими трминами.

Многие никак не связаны с бухучетом и экономикой, однако ежедневно используют в своем лексиконе основные понятие и термины бухгалтерского учета. Но довольно часто эта терминология применяется в различных значениях, которые далеки от истины, а подчас, даже искажают ее суть.

| Видео (кликните для воспроизведения). |

Рассматриваем понятия кредит и дебет — чем они похожи и как различаются.

Каждый владелец банковской карточки обязательно сталкивается с определениями кредит и дебет. Поэтому профессионалы советуют серьезно разобраться с этими терминами.

Говоря простым языком, в бухгалтерии дебет означает пополнение счета организации, т.е. приход на ее счет денежных средств.

В переводе с латыни он трактуется как «должен он».

Для более доступного объяснения, в качестве примера можно проанализировать семейный бюджет какой-нибудь семьи. Глава семьи осуществляет деятельность, работает, принося в дом доход, который подсчитывает хозяйка (бухгалтер). Вот этот денежный доход семьи и есть тот самый дебет. Таким образом, он показывает, сколько материальных благ поступило на счет семьи. Суть самого понимание термина «дебет» помогает понять значение самих бухгалтерских операций.

Само понимание слова «кредит» у многих из нас сводится к такому понятию как получение займа от банковской организации, а в переводе с латыни оно означает «должен я». А если рассматривать определение «кредит» в бухгалтерском смысле, то оно имеет нечто другое значение.

Если опять-таки взять за пример бюджет семьи, то получится, что кредит – это сумма, которую мы изымаем из семейного бюджета.

В бухгалтерских отчетах под значением кредит обозначают расход финансов с баланса организации.

Что касается организации, то ее деятельность должна быть четко зафиксирована в бухгалтерских документах. Особенно это относится к фиксации поступлений расходов денежных средств и материальных ценностей. К этой статье можно отнести такие операции как покупка или аренда основных средств, взаиморасчеты с разными поставщиками и подрядчиками, списание остатков и т.д.

Мнение будет ошибочным, если мы будем думать, что кредит – это всегда расход, а дебет – доход.

В бухгалтерской практике существует двойная запись, которая отображает движения средств сразу по двух счетам.

Всего насчитывают 99 счетов, которые подразделяют на пассивные и активные. В каждом подразделении для дебета и кредита существует свое смысловое значение, но, в общем, эти значения реально отображают движение материальных средств организации.

Бухгалтерские счета подразделяются на два вида — активные и пассивные.

Активные предназначены для учета основных активов, отображают данные о прибыли средств, наличии и списании. Выделяют такие виды активных счетов как: для учета денежных, имущественных и прочих активов. По дебету активного счета показывают прибыль кассы, материалов, дебиторской задолженности перед предприятием. По кредиту фиксируется расход активов, уменьшение материальных средств.

Дебетовая карта предназначена для сбережения средств и поступление на этот счет будет отражать увеличение суммы собственных средств. Кредитная карта будет отображать сумму не личных средств, а заемных, т.е. тех, которые нужно вернуть, увеличение этой суммы будет означать увеличение личных расходов.

Задачей пассивных счетов является учет источников для средств организации, а также обязательств, долгов перед сотрудниками и другими организациями.

Для отображения двойной записи по бухгалтерским счетам существуют таблицы, в которых значение по дебету фиксируется в левой колонке, а по кредиту – в правой.

В колонке для дебета ведется учет расходов, к которым относится уменьшение капитала, выплата заработной платы, уплата налогов. В колонке для кредита фиксируется приход: объем прибыли, поступление средств, погашение задолженности.

На терминах дебет и кредит построена вся финансовая система. И дебет, и кредит обозначают сумму денежных и материальных ценностей, однако их значения в целом противоположны друг другу.

Обычному человеку, далекому от бухгалтерии, будет легко понять, в чем их отличие на примере банковских счетов.

Дебетовый счет – это счет, который предназначен для сбережения личных денежных средств и поступление на этот счет будет отражать увеличение суммы собственных средств. Противоположным будет кредитовый счет, который будет отображать сумму не личных средств, а заемных, т.е. тех, которые нужно вернуть, увеличение этой суммы будет означать увеличение личных расходов.

Если сравнить дебетовый и кредитовый счета, то в любом случаи дебет будет отражаться в левой колонке баланса, а кредит – в правой. В активном счете дебет фиксирует прирост, а кредит – расход предприятия; в пассивном счете дебет показывает уменьшение суммы задолженности, а кредит – увеличение. В активе баланса отображаются остатки на дебетовых счетах, в пассиве – остатки по кредиту.

Подводя итог, можно сказать, что дебет – это те средства, которыми владеет компания, а кредит – это расходы и долги организации, те средства за счет которых организация владеет активами.

Термины дебет и кредит нужно четко различать, чтобы избежать различного рода финансовых неприятностей, отличить дебетовую карту от кредитки, понять и проанализировать информацию на собственных банковских счетах.

Автор/Публикатор: Александр (коллективный разум)

Рептилоиды и крепостные. ИРЧИ: 3.21 | Динамика рубля.

Курс USD: 63.7420, EUR: 72.7870

Прогнозы на месяц: USD: 63.01, EUR: 71.95

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Кредитование – это явление, прочно вошедшее в жизнь практически каждого современного человека.

Если и остались те, кто ни разу не брал в жизни кредит, то они, наверняка о такой возможности слушали по ТВ, из СМИ и по телефону, когда им настойчиво в СМС и звонках предлагали воспользоваться выгодным предложением.

Сегодня мы рассмотрим немного подробней алгоритм кредитования, виды кредитов, а также в чем плюсы и минусы кредитных отношений с банком.

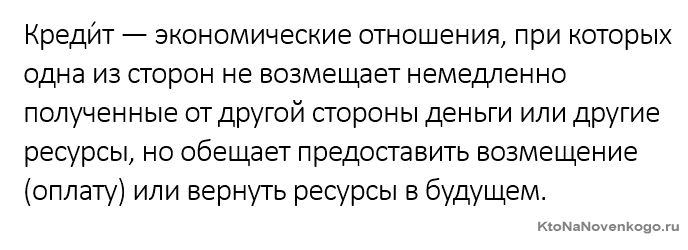

В переводе с латинского «кредит» (creditum) обозначает «заем». Это слово отражает суть процесса кредитования. Одна сторона (кредитор) предоставляет другой стороне (заемщику) денежную ссуду на определенный период времени. Заемщик обязуется выплатить кредитору взятую сумму и оговоренную комиссию (проценты) в срок, установленный кредитором.

Кредитные отношения зародились задолго до того, как появились деньги, еще во времена натурального обмена. Простой пример: один охотник добыл 10 зайцев. Другой не добыл ничего, поэтому попросил у первого отдать ему 2 штуки.

Тот соглашается на условии, что через несколько дней неудачливый сегодня охотник вернет ему 3 зайцев. Налицо простейшая схема кредитования, т.е. экономических отношений, основанных на платности и доверии.

Кредит – это экономические отношения, связанные с передачей одной стороной другой каких-либо материальных ценностей (денег, товара) при выполнении следующих условий: возвратности заемных средств в установленный срок за определенную плату.

В настоящее время под кредитованием чаще всего подразумевают отношения, связанные с выдачей займа в денежной форме (наличной или безналичной). И это логично, потому что деньги являются стоимостным эквивалентом товаров и услуг.

Важно: не стоит путать понятия «заем» и «кредит». Кредитованием могут заниматься только юридические лица, а выдавать займы правомочны как организации, так и физ. лица (кто это?).

Кредит – это предоставление денежных средств, а заем подразумевает как деньги, так и имущественные объекты. Кредит выплачивается регулярными взносами в течение определенного срока, а заем с начисленными процентами гасится единовременно.

Чтобы ориентироваться в мире кредитов, нужно знать, что означают некоторые банковские термины:

Кредитование – это один из важнейших инструментов экономики любой страны мира. Кредиты могут быть нескольких форм, рассмотрим их далее.

- Банковский кредит – объектом кредитования являются денежные суммы, а кредиторами – банки;

- Коммерческий кредит – это предоставление одним юридическим лицом другому каких-либо товаров с рассрочкой оплаты (товарный кредит);

- Государственный кредит – это кредитные отношения, в которых одной стороной является государство (в качестве кредитора или заемщика), а другой – юридические или физические лица.

Наглядный пример, когда государство (что это такое?) выступает в роли заемщика: выпуск облигаций государственных займов для покрытия дефицита бюджета. В этой схеме государство является заемщиком, а кредиторы – это физические или юридические лица, приобретшие облигации.

Суть данной схемы такова: государство выпускает на рынок ценных бумаг облигации на определенную сумму, их покупают физические и юридические лица.

Облигации имеют конкретный номинал и установленную процентную ставку. Спустя определенное время (утвержденное при выпуске облигаций) государство выплачивает владельцу облигаций ранее полученные от него деньги плюс проценты.

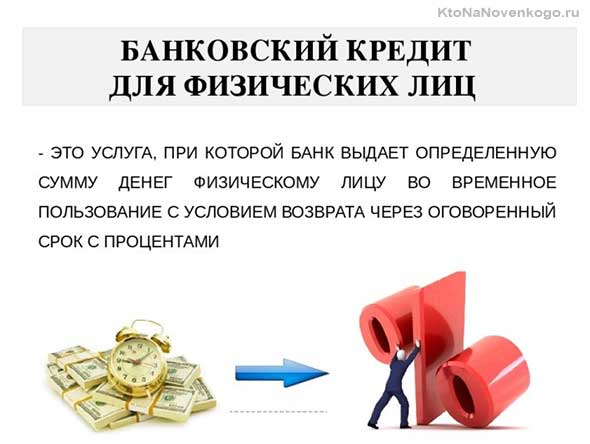

Проанализируем механизм кредитования физического лица в банковской организации:

- Гражданин, которому необходимы деньги на какие-либо цели, обращается с соответствующей заявкой и пакетом документов в банк (о документах расскажем в статье позже).

- Банк принимает заявку и выясняет кредитоспособность потенциального клиента, анализирует свои риски.

- Банк выносит решение, оно может быть как положительным, так и отрицательным.

- При положительном решении банк вызывает клиента и заключает с ним кредитный договор. Данный документ является основополагающим в кредитовании. В нем прописаны все условия предоставления кредита:

- сумма займа;

- срок кредитования;

- проценты, которые должен будет выплатить заемщик;

- график погашения суммы кредита и процентов.

- Банк выдает заемщику денежные средства.

- Клиент выплачивает сумму долга с начисленными процентами по утвержденному банком графику.

- Клиент гасит кредит, банк выдает справку об отсутствии долга (по требованию).

С каждым годом на кредитном рынке появляется все больше новых банковских продуктов. Это увеличивает приток новых клиентов и, следовательно, повышает доходы банков. Рассмотрим наиболее популярные в нашей стране банковские кредитные продукты.

Потребительский – это денежный кредит для физических лиц на покупку предметов (услуг) для личного использования.

Как правило, взятые в банке потребительские кредиты расходуются на приобретение дорогостоящей бытовой техники, компьютеров, мебели, на лечение, путешествия, образование.

Возраст заемщика – от 18 лет. Максимальный срок кредитования – 7 лет. Кредиты выдаются в двух вариантах: с обеспечением и без него. В качестве обеспечения может выступать залог (ипотека) недвижимости или поручительство.

Процентные ставки различаются в зависимости от условий кредитования. Давайте посмотрим, какие условия потребительского нецелевого кредита без залога и поручительства выставляют три популярных банка РФ:

Сегодня значение слова кредит знакомо каждому гражданину. Повсюду человек может столкнуться с рекламой от той или иной финансовой организации, которая призывает обратиться за финансовой помощью. Банки с удовольствием предоставляют кредиты, так как для них это является хорошим способом получить чистую прибыль.

Помимо кредитов, также существуют и микрокредиты. Их выдают микрофинансовые организации. Но что же такое кредит? Под кредитом подразумевается ссуда, которую кредитор предоставляет заёмщику на определённых условиях с процентами за пользование денежными средствами. Получить кредит может как физическое, так и юридическое лицо.

Предоставляя заёмщику денежные средства, банк сталкивается с рисками. Ведь даже если человек надёжный и имеет работу, жизненные обстоятельства могут привести к тому, что он не сможет своевременно и в полном объёме погасить накопившуюся задолженность.

Именно по этой причине банки и микрофинансовые организации могут предоставить залоговый кредит. В случае просрочки и несвоевременной оплаты, в счёт погашения долга может быть использовано имущество гражданина или за него выплатит долг поручитель.

В качестве имущества под залог может использоваться как движимое имущество (автомобиль), так и недвижимость. В случае неоплаты долга банк отчуждает собственность у должника и продаёт её с целью получения прибыли, после чего кредит считается погашенным.

При поручительстве все претензии банка адресуются к лицу, которое согласилось взять на себя ответственность за добросовестность заёмщика.

Кредиты без залога предполагают выдачу кредита без какой-либо имущественной опоры. Если заёмщик убедительно доказал банку, что сможет своевременно выплачивать платежи по кредиту и имеет стабильный доход, то есть большой шанс получить такой кредит.

Особое внимание стоит обратить на целевые беззалоговые кредиты. Они отличаются тем, что направлены на оплату конкретного товара или услуги. Такие кредиты банки выдают охотнее, а требования к заёмщику более лояльные.

Банки идут навстречу своим клиентам и готовы предоставить множество интересных предложений, которые позволяют взять кредит со сниженной процентной ставкой определённым категориям лиц. Например, право на льготное кредитование имеет малый бизнес.

Также льготный кредит может получить определённая категория граждан в зависимости от жизненных обстоятельств. В банках предложения по льготному кредитованию сильно варьируют, полную информацию о них можно узнать на официальном сайте выбранной финансовой организации.

Случаются ситуации, когда человек не имеет возможности погасить займ или кредит. В этом случае на помощь должнику готов прийти банк или микрофинансовая организация, предложив перекредитование. В этом случае ранее выданный кредит или займ считается погашенным, а новый кредит оформляется на эту сумму.

Перекредитование также позволяет погасить долги в разных организациях и выплачивать их одному конкретному банку. Это удобно, ведь если кредит или займ был взять в нескольких банках или МФО, то будет тяжело подстраиваться под требования каждой из этих организаций.

Стремительно развивающийся сегмент кредитования, который с каждым годом вызывает интерес со стороны всё большего количества россиян. Это связано с тем, что большинство людей не имеют белой зарплаты и из-за этого доступ к обычному кредитованию им закрыт.

При этом микрофинансовые организации предоставляют клиентам относительно небольшие денежные суммы на непродолжительный срок. Например, 10 000 рублей на месяц или 70 000 рублей на полгода.

Скоринг в микрофинансовых организациях более лояльный к заёмщику, чем в банках, поэтому шанс на получение кредита имеет гораздо большее количество граждан. При этом процент значительно выше и может достигать внушительных размеров.

Кредитная карта — один из самых популярных способов кредитования сегодня. Например, для банка «Тинькофф» кредитки являются основным способом предоставления кредита гражданам.

Кредитная карта отличается от кредита наличием плавающего баланса. На карте есть определённый лимит, в рамках которого могут использоваться денежные средства, однако размер затрат гражданин устанавливает для себя самостоятельно.

Проценты начисляются не на весь кредитный лимит, а только на общую сумму потраченных заёмщиком денег.

| Видео (кликните для воспроизведения). |

При достижении кредитного лимита дальнейшие расчёты по данной карте невозможны, пока не будет погашена задолженность. После её погашения гражданин может и дальше использовать карту.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.