Предлагаем ознакомиться со статьей на тему: "классы кмб осаго". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

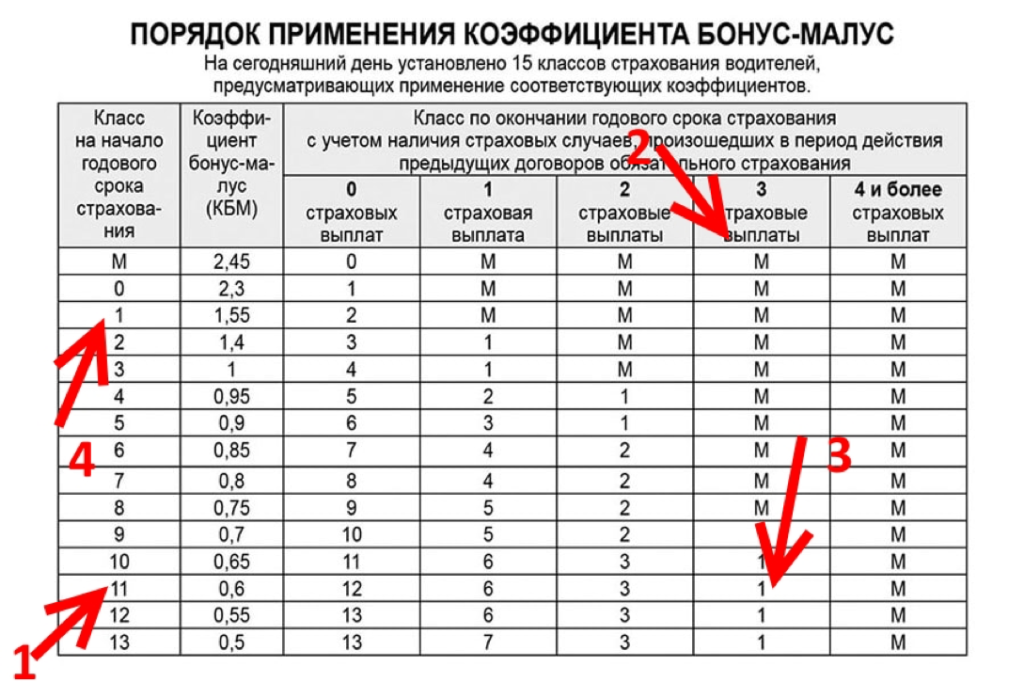

Данная таблица содержит все возможные значения Кбм лиц, допущенных к управлению для ОСАГО.

- В левом столбце находим класс водителя на начало страхования. В нашем примере мы определили класс водителя = 3. Третий класс присваевается водителю, который страхуется впервые.

- Далее определяем количество страховых случаев, которые произошли в течение срока страхования по вине водителя. В нашем примере количество убытков = 0 (страховых случаев не было).

- В стобце с количество убытков находи класс водителя на следующий год. В нашем примере класс равен 4.

- Находим значение Кбм для четвертого класса. В нашем случае Кбм равен 0,95.

- Водитель страховался впервые, и его Кбм был равен 1, а класс равен 3.

- Он управлял автомобилем 1 года и ни разу не был виновником в ДТП.

- На следующий год его класс стал 4, а Кбм = 0,95.

- За каждый год безаварийной езды у водителя Кбм уменьшается на 0,05 (скидка 5%).

Восстановление скидки по ОСАГО в базе АИС РСА. Работаем по всей России. Исправлено 121 159 Кбм

Оформите электронный полис ОСАГО без дополнительных услуг для любого региона РФ за 1 минуту.

Онлайн сервис по оформлению электронных полисов ОСАГО для страховых агентов. Удобная панель управления. 6 страховых компаний. Вознаграждение до 1000 рублей.

КБМ или коэффициент «Бонус-Малус» — это коэффициент, который используется страховыми компаниями при расчете страховой премии по договору. В зависимости от наличия или отсутствия аварий «Бонус-Малус» может быть понижающим или повышающим. Для удобства определения данного коэффициента создана специальная КБМ таблица по ОСАГО.

Стоимость договора напрямую зависит от того, какой будет применен класс КБМ по ОСАГО.

Вся таблица поделена на несколько разделов. В первом столбце указан класс водителя на момент страхования. Водитель, который впервые обращается к представителю компании, с целью оформления полиса, автоматически получает начальный 3 класс. Именно от него будет происходить расчет в большую или меньшую сторону.

Во второй строке указана скидка, коэффициент бонус-малус, в процентном соотношении.

В последнем столбце указано наличие или отсутствие обращений, в течение страхового года.

Пользоваться таблицей очень просто. Для определения коэффициента необходимо знать только: какой класс был на момент страхования и сколько аварийных случаев было в течение действия данного договора. Со вторым значением просто, поскольку каждый водитель знает, случались ли аварии, или нет. Первое значение можно узнать в страховой организации или на странице проверки КБМ.

Для проверки необходимо внести: ФИО, дату рождения, серию и номер водительского удостоверения. После внесения персональных сведений автоматически произойдет проверка.

Для того чтобы лично узнать коэффициент на начало страхования необходимо обратиться в офис компании, где был оформлен договор. При себе необходимо иметь паспорт, оформленный договор и водительское удостоверение. По времени проверка бонус-малус занимает не более 10 минут.

После того как вы узнаете свой класс, необходима таблица КБМ ОСАГО 2019 года, для определения значения. В первом столбце таблице необходимо найти свой класс. Во втором столбце будет отражена скидка, или повышающий коэффициент, который был использован при расчете премии по договору. Далее определяется бонус-малус на следующий год. При отсутствии выплат он опускается вниз по таблице на одну строчку. Если были аварии, он поднимается вверх по таблице, в зависимости от аварий.

Вашему вниманию два примера. В первом случае водитель проездил год без убытков, во втором у водителя были аварии. Рассмотрим, как работает таблица КБМ класса водителя, при отсутствии и наличии страховых случаев.

Иванов Сергей Петрович обратился к страховщику 11 ноября 2015 года. На момент оформления договора водителю присвоили 9 класс КБМ, а именно 30% скидка к базовому тарифу по полису. Получается, клиент уже пользовался услугами страховой компании не один раз и каждый получал 5% за безаварийную езду.

Спустя год Сергей Петрович вновь обратился в страховую организацию, для получения нового договора. Как и ранее у клиента не было аварий, и сотрудник предоставила понижающий бонус за безаварийный год. Для определения она использовала таблицу «Бонус-Малус» по ОСАГО.

У Сергея Петровича был 9 класс, двигаясь по этой строке вправо, в таблице, страховой агент посмотрела новый класс, при количестве страховых случаев «0». После 9 идет 10, которому соответствует скидка 0,65 или 35% к итоговой стоимости договора страхования. Получается, по новому договору получит скидку, в размере 35%.

Спустя год Сергей Петрович вновь обратился к представителю страховой компании, для оформления нового договора. К сожалению, за последний год у клиента было 3 аварии, по его вине. В связи с этим клиент не рассчитывал на хорошую скидку.

У Сергея Петровича был 9 класс. Двигаясь по строке, нужно посмотреть новый коэффициент, который присваивается водителю, у которого было 3 аварии. Новый класс, который получает аварийный водитель, равен 1 или повышающий коэффициент 1,55. Получается, клиент должен оплатить повышенную страховую премию.

Если оформлен полис, по которому предусмотрено неограниченное количество лиц, допущенных к управлению транспортным средством, то возникает вопрос: класс бонуса-малуса, как узнать? В таком случае расчет бонуса идет по собственнику машины.

Коэффициент по собственнику определяется аналогично, как по водителю. Единственное, что стоит принимать во внимание, скидка на машину по собственнику закрепляется на конкретную машину и не распространяется на другие.

К примеру, вы несколько лет подряд, без аварий, оформляете договор на машину ВАЗ 2110 и заработали максимальный класс, в размере 50%. При покупке новой машине, Kia Ria, при условии неограниченного количества лиц, по ОСАГО, вам будет присвоен начальный – 3 показатель. Получается, новая машина – это новая система скидок.

No related posts.

закрылась страх, компания «ЖАСО» , все документы по страхованию переданы страховой компании «СОГАЗ». Я пять лет страховалась в ЖАСО, но «СОГАЗ» мне в продлении страхования ОСАГО отказали объяснив что по № ПТС я должна страховаться в ООО»НСГ РОСЭНЕРГО», и т. к. у меня заканчивается старый полис я вынуждена была целый день искать этот один единственный на весь город филиал, но вот страховка обошлась без скидок

не нашли КБМ . Куда обратиться ПОДСКАЖИТЕ.

Огромное спасибо ! Мне вернули КБМ —0.55 . Вот как его узаконить для страховой компании ?

У меня 17 лет водительского стажа и слава Богу никогда не был в ДТП у меня на сегодняшний день кбм 085 то есть 6 класс Почему Я всё это время ещё нахожусь в шестом классе

Большое Спасибо ! После рассмотрения Моего заявления о перерасчете коэффиэнта КБМ Мне вернули 1811 руб.

Я в течение двух лет оформляла страховку без ограничений, машину не меняла, класс бонуса-малуса на третий год 3 при условии безаварийной езды. Агенты поясняют, что обо мне нет данных как о водителе… Это правильно? И еще один вопрос: если я попала в ДТП по вине другого водителя, оформляла страховой случай, то это отразится на моем КБМ?

Здравствуйте подскажите как вернуть кбм уменя 10 лет стажа аварий по моей вене не было, а класс у меня почему-то 11(кбм 0,6)

Владимир, все верно. Всего 13 классов КБМ.

За каждый год безаварийной езды добовляеться 1 класс.

Добрый день ! Вот не могу понять ,почему присвоили класс 5 и скидка всего 10 процентов ,если ограниченная страховка и без аварийность 3 года

Добрый день! Cтрахуюсь больше 10 лет на данный момент у меня при проверке на сайте максимальная скидка, но последние 4 года в страховку вписываю жену и мне последние 4 года считают по 3-му классу, получается у жены коэффициент не меняется. Это действительно так или страховая не выполняет свои обязанности должным образом?

Доброго дня! У меня стаж вождения с 1993 года, а скидка 20%, у жены более 10 лет, ей в Госстрахе вообще скидку потеряли, как вернуть баллы? А платить как новичок, я не намерен, нашей вины нет и дтп не было.

А если была авария, но не по вине водителя.

Тогда что? Какой КБМ?

Скажем КБМ = 0.5. Было ДТП не по вине водителя.

Какой у него КБМ на следующий год?

Цена полиса ОСАГО во многом зависит от коэффициента безаварийности (КБМ или «бонус-малус»). Как считать КБМ, можно ли его проверить самостоятельно, разъясняют эксперты.

Страховые компании, оформляя «автогражданку», принимают во внимание многие факторы, в том числе количество выплат, произведенных по страховке – иными словами, как часто человек становился виновником ДТП в период действия ОСАГО. В зависимости от этого водителю присваивается страховой класс вождения, в свою очередь определяющий величину КБМ и, соответственно, окончательную стоимость полиса.

Водитель, только что получивший права, получает 3 страховой класс и КБМ, равный единице. В дальнейшем класс вождения и КБМ может увеличиваться или уменьшатся: все зависит от поведения водителя на дороге. Если в течение страхового периода он ни разу не попал в аварию, КБМ снижается на 5% или на 0,05 единиц: за ОСАГО придется платить меньше. За 10 лет безаварийной езды водителю будет присвоен 13 класс, а скидка достигнет 50%: это максимум, что полагается по действующим правилам страхования.

К начинающими водителями, устроившими аварию, при определении цены автогражданки используется повышающий коэффициент: он может достигать 2,45 (страховой класс М). Класс вождения и, соответственно, КБМ также меняется в зависимости от числа страховых случаев.

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Текущий класс водителя (КБМ)

ВНИМАНИЕ!

Ваша скидка на ОСАГО должна быть 45 %!

Например при базовой стоимости полиса в 8 200 рублей, ваша цена должна быть 5 200 р. — экономия бы составила 3000 р.

Скидка на ОСАГО больше, чем Вам полагается.

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2019, которая с 2002 года остается неизменной.

Таблиц КБМ

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

КБМ или коэффициент бонус-малус – это показатель, который определяет скидку стоимости полиса ОСАГО. В народе его именуют скидкой за безаварийное вождение. Показатель может увеличить или уменьшить стоимость страховки ОСАГО в зависимости от того, насколько безаварийно осуществлялось управление автомобилем за предыдущий год страхования.

Таблица для расчетов КБМ включает информацию о классе ОСАГО, значение коэффициента, которое соответствует определенному классу, а также информацию о том, как количество аварийных случаев за годовой срок страхования влияет на класс ОСАГО.

Пользоваться таблицей КБМ очень просто. Для начала необходимо узнать КБМ. Это информация есть на сайте Российского союза автостраховщиков (РСА), можно обратиться в страховую компанию или посмотреть КБМ в действующем полисе (некоторые компании указывают класс прямо в страховке). Все остальные источники считаются недостоверными.

Если гражданин заключает договор ОСАГО впервые, ему присваивается 3 класс, КБМ для которого равен 1,00. Таким образом, никаких скидок или надбавок не применяется.

| Видео (кликните для воспроизведения). |

Класс водителя зависит от количества осуществленных страховых выплат за предыдущий год страхования по его вине. Если ДТП не было зарегистрировано ГИБДД, на класс водителя в таблице КБМ это не повлияет, поскольку страховую компанию интересует ответственность, а не имущество.

Каждый страховой случай, повлекший за собой осуществление страховых выплат, понижает класс водителя на 2-6 позиций. Например, начальный КБМ водителя соответствует значению 8. При совершении одной аварии, повлекшей за собой страховую выплату, класс понизится до 5, две аварии понизят класс до 2, а три и более отбросят его на самую низшую ступень. Класс М означает, что клиент особо опасен для страховой компании. В этом случае стоимость полиса увеличивается в 2,45 раз.

От класса ОСАГО зависит величина скидки стоимости полиса. Каждый год безаварийной езды предоставляет право на 5% скидку.

Чтобы определить, какую скидку получает водитель, необходимо проделать несложные вычисления. От значения коэффициента необходимо отнять единицу и умножить полученное число на 100%.

Например, класс водителя на начало годового срока страхования – 11. Ему соответствует коэффициент – 0,6. Таким образом,

Продление страховки обойдется на 40% дешевле.

Предлагаем рассмотреть пример расчета КБМ по таблице. Исходные данные: водитель впервые заключает договор ОСАГО и за год совершил 2 ДТП, повлекшие страховые выплаты.

Поскольку водитель не имеет истории, ему присваивается 3 класс, которому соответствует значение 1. Совершив 2 аварии, класс понижается до М. При продлении договора, стоимость страховки будет увеличена в 2,45 раза.

Стремление удешевить страховку толкает некоторых водителей на искажение информации. Однако делать этого не рекомендуется. При наступлении страхового случая факт участия в ДТП обязательно вскроется, и страховая компания откажет в выплате. Ликвидировать последствия аварии придется за свой счет.

Изменения ОСАГО в 2019 году: цена, что изменится для автолюбителей в сфере страхования от ОСАГО в 2019 году

От ОСАГО в 2019 году стоит ждать подорожания тарифов и более расширенного количества полисов. Стоимость страховки вырастет, но незначительно. В то же время не исключено то, что в 2019 году автолюбители будут платить в 3 раза больше. Каких еще изменений ожидать?

В 2019 отменят обязательство показывать инспекторам страховой полис в бумажном виде. Соответствующие поправки уже внесло Министерство финансов. По словам замминистра Алексеева Моисеева, бумагу предлагают заменить электронной версией полиса, которая будет проверяться с помощью специальных устройств.

Владельцам авто в 2019 будут предлагать лично выбирать стоимость страховки, исходя из трех вариантов:

2 миллиона рублей по материальному ущербу и ущербу для здоровья или жизни;

1 миллион по тем же группам ущерба, что и в первом случае;

400 тысяч по материальному и 500 по ущербу для жизни и здоровья.

Для выбора будут доступны и сроки подписания самого договора о страховании, в будущем его можно продлить до 3 лет.

В 2019 полностью уйдут старые коэффициенты, на расчет которых в 2018 влияли территориальность клиента и мощность двигателя его авто. В этом же случае усложнятся все подсчеты, особенно те, которые касаются трехлетних договоров.

Изменится и возрастной коэффициент, который рассчитывался исходя из возраста водителя и его водительского стажа. Итоговую стоимость полиса могут увеличить и такие факторы, как вождение автомобиля днем или ночью, и стиль вождения владельца транспортного средства.

Помимо этого, нарушители станут больше платить за полис. Например, если водитель нарушил Правила дорожного движения и его лишили прав, то после их восстановления стоимость обязательного страхования общегражданской ответственности возрастет.

Прогнозируют, что ставка будет зависеть еще и от уровня законопослушности человека, а также от того, в какое время чаще всего используется транспортное средство и от стиля вождения самого автомобилиста (сейчас этот принцип применяется при расчете КАСКО). Правонарушители при покупке последующего полиса вынуждены будут платить больше, а вот за безаварийную езду будут поощрять, и в этом случае полис будет обходиться на 5% дешевле, чем за предыдущий период. Это так называемый коэффициент «бонус-малус» (КМБ), который часто используют страховщики.

КМБ теперь будет рассчитываться на год, а не на срок действия полиса. При этом коэффициент будет закреплен за отдельным человеком, в то время как по старым правилам он рассчитывался и для водителя, и для владельца автомобиля. Это приводило к задвоению КМБ, и в случае аварии под штрафы попадали все, кто был вписан в страховку.

Базовая стоимость страховки для легкового автомобиля при коэффициенте 1 колеблется от 3432 до 4118 рублей. Сумма зависит от страховщика, что создает конкуренцию на рынке услуг в автогражданке. Регулятор вводит расширение коридора базовых ставок на 20% в обе стороны. Зампредседателя Центробанка Владимир Чистюхин говорит о том, что тарифный коридор будет определен заранее.

Верхняя граница будет увеличена для всех автомобилей. Для категории «В» коридор будет в пределах 2746-4942 рубля. В зависимости от КМБ среднестатистический автомобилист в благополучном по страховкам регионе будет платить за ОСАГО 7000. Молодой водитель в депрессивном регионе выложит 31 тысячу, а пенсионер, эксплуатирующий транспортное средство время от времени, всего 1700.

Для мотоциклов и мотороллеров тарифы снизятся на 10,9% (коридор будет в пределах 649-1404 руб.).

Для юридических лиц, владеющих автопарком, планируют установить единую для всех автомобилей ставку. Максимальная цена полиса снизится на 5,7%.

Есть новости и в принципах расчета суммы страхового покрытия. Автовладелец будет сам определять, как страховать свое транспортное средство:

2 млн. рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

1 млн. рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

4 тыс. рублей по материальному ущербу и 5 тыс. рублей, нанесенному здоровью и жизни.

Можно будет также определять и срок действия полиса. По старым правилам документ выдавался лишь на 12 месяцев, теперь же страховку можно будет получить сразу на 3 года. Это устраивает автовладельцев, но с таким принципом не совсем согласны страховщики.

Еще одним новшеством, с которым автовладельцы столкнуться уже в декабре 2018 года станет подорожание стоимости запчастей для ремонта автомобилей по ОСАГО. и в РСА произвел обновление справочников с ценами после соответствующего решения Верховного суда.

Чем обернется для россиян это нововведение? Все будет зависеть от марки автомобиля и типа запчасти. Так, цены на многие популярные позиции в справочнике останутся неизменными, но некоторые детали для импортных авто существенно подорожают (некоторые прибавят в стоимости до 10%), что является прогнозируемым следствием экономической ситуации в стране и процесса инфляции.

Евгений Уфимцев заметил, что в среднем рост цен составит 6,5%, и средняя выплата по ОСАГО в последнем месяце 2018 и последующем 2019 году также должна возрасти параллельно ценам на запчасти.

В 2019 году на территории нескольких регионов России планируют запустить пилотный проект по выявлению автовладельцев, злостно уклоняющихся от обязательного страхования. Выявлять в потоке автомобили, на которые вовремя не оформлен полис ОСАГО в 2019 году будут не сотрудники МВД, а новые видеокамеры с интеллектуальной системой обработки полученной информации.

4 статья Федерального закона № 40-ФЗ в случае отсутствия полиса (или его неправильного оформления) штрафом облагаются все категории граждан. Исключением является 10-тидневный период после приобретения авто, который должен подтверждать соответствующий документ.

В начале 2019 года будут актуальны такие размеры штрафов:

800 рублей – при отсутствии полиса ОСАГО;

500 рублей – если страховка есть, но оформлена с нарушениями или водитель не может предъявить по требованию оплаченный полис.

Да, пока суммы как и ранее будут не очень высокими. Но, стоит учитывать тот факт, что новая система контроля будет облагать автовладельца штрафом каждый раз, когда его авто окажется в зоне действия объектива камеры. А уже в 2019 году штрафы могут возрасти до 8000 рублей. Законопроект об ужесточении ответственности при отсутствии полиса ОСАГО рассматривают в Госдуме.

Снизить сумму штрафа можно – для этого достаточно погасить его в течение первых 20 дней с момента наложения. А лучше просто вовремя оформлять страховку, не доверяя посредникам и сомнительным сайтам.

Важно! При оформлении полиса через интернет действует отсрочка. Теперь такие страховки вступают в силу только через 3 дня, что исключает возможность оформления полиса уже после ДТП, чем ранее грешили некоторые недобросовестные водители.

Если пилотный проект по выявлению автовладельцев, не оформляющих ОСАГО, пройдет удачно, планируют полностью отказаться от бумажных полисов, заменив их единым электронным документом, которые сотрудники МВД смогут проверить специальным устройством. Такое нововведение призвано уменьшить численность махинаций со страховыми полисами, которые участились в последнее время.

Реформы в автогражданке позволят пресечь коррупционную схему среди страховщиков и сделать ее более простой для водителей.

Классы Кбм по ОСАГО: описание, таблица и расчет коэффициента

Все владельцы автомобилей понимают, что сумма, которую они выплачивают за страховой полис ОСАГО, зависит непосредственно от опыта водителя и количества аварий, в которых принимал участие владелец машины по его вине. Рассчитать скидки и стоимость за полис можно, используя коэффициент КБМ (бонус-малус).

На сегодняшний день это единственная возможность, дающая возможность снизить оплату страховки. Основная его задача – это поощрение водителей, которые ездили без аварий, получением скидок, и наказание автолюбителей, которые были виновниками ДТП, за счет повышения стоимости за полис страхования.

Кбм ОСАГО – это коэффициент, зависящий от выплат по страховкам за прошлый год. Говоря иначе – это сумма скидки за безаварийную езду.

За год вождения машиной водителем без ДТП повышается класс страхования ОСАГО и снижается коэффициент, а, соответственно, и снижается стоимость страхования. Кбм – это индивидуальная величина для каждого конкретного водителя и рассчитывается с учетом истории страхования. До этого данный коэффициент использовался к определенному автомобилю, и когда владелец ее продавал, то скидка терялась. В данном случае автолюбителю нужно было опять с самого начала «зарабатывать» данный коэффициент.

С марта 2008 г., систему коэффициентов изменили, и сейчас Кбм по ОСАГО принадлежит непосредственно автолюбителю независимо от того, на какой машине он передвигается. Данная скидка сохраняется и в случае, когда владелец автомобиля поменяет страховую организацию. Важен только тот факт, что перерыв в страховании обязан составлять менее года. Но если автолюбитель попадает в аварию по его вине, то цена полиса для него повышается на 50%.

Внимание: Санкции используются только в случаях, если пострадавший обращается в результате аварии за выплатой в страховую организацию по ОСАГО.

Часто водители, при небольшом ущербе, сами восстанавливают машину за свой счет. В этом случае стоимость на страховой полис ОСАГО не увеличивается. Сегодня довольно просто узнать страховую историю любого водителя с помощью проверки Кбм с помощью АИС РСА.

Если автолюбитель хочет рассчитать свой Кбм на будущий год страхования, то ему потребуется таблица, где он может все увидеть.

В этом случае нужно знать следующее. В первый год получения страховки водителю дают 3 класс. В данном случае коэффициент равен единице и никак ни влияет на цену полиса ОСАГО.

Если, к примеру, по вине этого водителя за первый год управления автомобилем не произошло никакой аварии, то внимание нужно обращать на выделенную в таблице строку и на столбик с указанием «0 выплат по страховке», в котором находится цифра 4.

Это обозначает, что в будущем году автолюбителю присвоят уже класс 4, а коэффициент снизится на 5%, то есть равняться не единице, а 0,95. Благодаря езде без аварий, в случае продления страхования ОСАГО, водитель получит скидку в 5%.

Когда второй год езды по страховке для владельца автомобиля не будет таким удачным, и он попадает в аварию по его вине, то класс снижается и будет равен 2, а Кбм увеличивается до 1,4. Это обозначает, что при продлении страхования ОСАГО его стоимость увеличивается на 40%.

Чтобы вернуть класс 3, водителю будет необходимо весь последующий год проездить без аварий, и в этом случае он не будет переплачивать за страховку.

Данная таблица регламентирует коэффициент водителя и для всех организаций по страхованию является единой. Ее разработали так, что по ней можно с легкостью узнать коэффициент на следующий год. Нужно только знать класс водителя и число ДТП, которые произошли по его вине.

Чтобы было ясней, рассчитаем класс и, таким образом, коэффициент. Для примера разберем неограниченный и ограниченный списки для автолюбителей, которые допущены к управлению. Во время оформления ограниченного списка класс страховки рассчитывают индивидуально для любого водителя.

На первом этапе страхования владелец имеет 3 класс, его коэффициент равняется единице. Затем за вождение без аварий водителю каждый год повышают скидку на 5%. Из этого следует, что езда без аварий на протяжении 3 лет водителю на 4 год можно повысить скидку до 15% (КБМ=0,85).

На первом этапе страхования владелец имеет 3 класс, его коэффициент равняется единице. Затем за вождение без аварий водителю каждый год повышают скидку на 5%. Из этого следует, что езда без аварий на протяжении 3 лет водителю на 4 год можно повысить скидку до 15% (КБМ=0,85).- В случае, когда водитель на 4 год попадает в ДТП по его вине, то он на 5 год страхования получит лишь четвертый класс, а не седьмой, как при безаварийной езде. Это можно увидеть по таблице по графе об одной выплате страховки. При езде без аварий он смог бы получить 7 класс, и скидку 20%. Это можно увидеть в таблице в графе о нуле выплатах по страховке в строке 6 класс.

На первом этапе страхования владелец имеет 3 класс, его коэффициент равняется единице. Затем за вождение без аварий водителю каждый год повышают скидку на 5%. Из этого следует, что езда без аварий на протяжении 3 лет водителю на 4 год можно повысить скидку до 15% (КБМ=0,85).

На первом этапе страхования владелец имеет 3 класс, его коэффициент равняется единице. Затем за вождение без аварий водителю каждый год повышают скидку на 5%. Из этого следует, что езда без аварий на протяжении 3 лет водителю на 4 год можно повысить скидку до 15% (КБМ=0,85).Скидка при неограниченном списке рассчитывается по классу владельца машины точно так же, как и во время ограниченного. Его класс привязывается к номеру машины и данным паспорта. Имея скидку в 45% на конкретный автомобиль, во время приобретения нового водитель не получает данную скидку в 45%.

Как узнать коэффициент при оформлении в один полис несколько водителей?

Во время управления машиной несколькими водителями используется следующий коэффициент. К примеру, когда скидка одного водителя 30%, а второго – 10%, то тарифы рассчитываются по скидке в 10%. Стоимость будет рассчитана по менее опытному водителю. Потому водителям с опытом езды без аварий невыгодно вписывать их в страховку водителей, которые имеют низкий коэффициент.

Продлевая страховой полис ОСАГО на следующий год, водитель обращается к работнику организации, который, узнав по своей базе историю водителя, вписывает ему необходимый класс Кбм. При замене компании ее работники выясняют на безаварийность сведения владельца машины в РСА. Во время забивания в базу водителя сотрудник проверяет наличие скидки и безаварийность. Но не все время имеются все скидки. Основные причины, которые не позволяют найти скидку:

- сотрудник не передал своевременно по назначению страховку или потерял ее, потому она не находится в базе;

- при заполнении данных владельца автомобиля сотрудник допустил ошибку;

- во время оформления полиса ОСАГО указывается дата начала стажа вождения, которую обязан внести сотрудник при оформлении прошлой страховки. Если конкретной даты не указано (указан, к примеру, лишь год, но нет числа), то этого водителя в базе нет;

- проверяя данные, сотрудник не учитывал дату окончания прошлой страховки. К примеру, когда страховка заканчивается 12.07.2016, то ее проверяют с 13.07.2016. Несовершенство базы данных.

- При оформлении новой страховки ОСАГО водителем, к примеру, с 20-летним стажем, который не имел предыдущей страховки, она оформляется без скидок.

сотрудник не передал своевременно по назначению страховку или потерял ее, потому она не находится в базе;

сотрудник не передал своевременно по назначению страховку или потерял ее, потому она не находится в базе;Если у вас появились сомнения относительно скидки, которая указана в базе, то для выяснения нужно подать заявление в центральный офис РСА. В случае, когда страховка уже составлена без скидки, то заявление заполняется по специальному образцу. Также в РСА можно обратиться с жалобами, которые связаны с проблемами недобросовестного использования скидок.

Не редко водители сталкиваются с тем, что база РСА показывает коэффициент, который не соответствует действительности. Бывает так, что страхователь за долгие годы вождения без аварий получает коэффициент, равняющийся единице, или меньше, чем нужно за безубыточное страхование.

Основные причины, которые вызывают ошибки:

- во время ввода данных в базу допустили опечатку (не та цифра или буква);

- при замене прав на новые, в базе, вероятно, не исправили данные, и находятся запись лишь с данными старых прав. Для этого исправления нужно подать запрос в РСА с описанием данных и новых, и старых прав;

- при банкротстве страховой организации и не передачи информации в базу РСА;

- при внесении водителя в нескольких полисов. К примеру, Иванов С.М., имея свой автомобиль, допущен к управлению автомобилем жены со стажем один год. В полисе Иванова С.М. указан коэффициент 0,7, а в полисе супруги – 0,95. Соответственно, при передаче информации с двух полисов, Кбм Иванова С.М приравняли к 0,95.

Для решения данного вопроса необходимо написать претензию в РСА, в которой нужно аргументировать несоответствие присвоения коэффициента страхования Кбм. К претензии прикладываются ксерокопии прошлых полисов, и справки от страховой организации о езде без аварий.

Когда же случилось так, что при расчете стоимости страхования вам сделали ошибку (указали больший коэффициент, чем нужно), не надо выкидывать полис, который прекратил действие. Так как в нем указан правильный коэффициент за прошлый год. Бессмысленно договариваться с работником агентства о применении правильного коэффициента, так как он работает согласно инструкции.

В данной ситуации тут же обращайтесь в центральный офис компании. Напишите жалобу, отправив ее заказным письмом, либо самостоятельно передайте в офис организации. Когда отправляете жалобу почтой, сохраните квитанцию про отправку. Если самостоятельно относите в организацию, то на копии заявления, попросите сделать отметку, что жалоба ей принята. Данную копию оставляете в качестве доказательства обращения.

| Видео (кликните для воспроизведения). |

В жалобе полностью опишите обстоятельства, которые подтверждают неправильное использование коэффициента, указав номер полиса, время, Ф.И.О сотрудника. Потребуйте, возврата денег и перерасчета коэффициента. Укажите, что при невыполнении требований, вы обратитесь в соответствующую инспекцию, которая производит контроль по финансовым отчетам, то есть в ФСФР. В случае непредоставления компанией документов и невозвращения денег в течение 2 недель, пишите заявление в ФСФР. Обязательное страхование – это не роскошь, это обязанность любого владельца автомобиля.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.