Предлагаем ознакомиться со статьей на тему: "кбк ндс 2018 для юридических лиц". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

В России налог на добавленную стоимость появился в 1992 году, а сама его история начинается с немецкого экономиста Вильгельма фон Сименсона, который в 1919 году предложил «облагороженный налог с оборота». В налоговой практике первыми стали взимать НДС французы в 1954 году, но не на территории своей страны, а в колонии Кот’д-Ивуар. На сегодняшний день НДС с различными модификациями существует в налоговой практике более 50 стран мира.

В законодательстве РФ НДС посвящена глава 21 НК РФ. Помимо этого, Минфин и ФНС постоянно выпускают письма и разъяснения для неоднозначных ситуаций.

Суть НДС — изъятие в бюджет части стоимости, добавленной на каждой стадии производства продукта или создания услуги. НДС относится к косвенным налогам, в отличие от прямых налогов, которые взимаются непосредственно с финансовых результатов деятельности налогоплательщика или его имущества, НДС закладывается в цену каждого товара. А фактическими плательщиками налога являются граждане, поскольку регулярно покупают товары или пользуются услугами. Бизнесмены, по сути, только передают сумму налога в государственные органы.

Плюс НДС как косвенного налога в том, что поступления от него в бюджет не иссякают: даже в кризисной ситуации населению нужно совершать покупки, пусть самые минимальные, только того, что необходимо для жизни.

Согласно ст. 143 НК РФ НДС обязаны платить организации, предприниматели и лица, перемещающие товары через границы Таможенного союза. От уплаты НДС освобождены налогоплательщики на спецрежимах, а также ряд компаний — организаторов крупных спортивных мероприятий в РФ.

НК РФ предусматривает освобождение от уплаты налога еще в нескольких случаях. Подробнее читайте в материале «Как правильно освободиться от НДС».

Объект обложения налогом — реализация товаров или оказание услуг, выполнение своими силами строительно-монтажных работ, ввоз товаров в РФ, передача товаров или выполнение услуг для собственных нужд компании (ст. 146 НК РФ).

Сумму НДС к уплате в бюджет налогоплательщик рассчитает как разницу между «исходящим» налогом (то есть налогом, предъявленным покупателям его товаров или услуг) и «входящим» (то есть тем, который выделили его поставщики в счетах-фактурах).

Основная ставка НДС в 2019 году увеличивается с 18%, действовавшей в 2018 году, до 20%. Для социально значимых товаров предусмотрены пониженные ставки налога: 10 и 0% (ст. 164 НК РФ). Кроме того, ряд процедур освобождены от налогообложения: образование, банковские, ритуальные, религиозные услуги, перевозка пассажиров.

Налоговый период по НДС — квартал. По итогам каждого квартала налогоплательщик сдает декларацию и уплачивает налог в бюджет.

ОБРАТИТЕ ВНИМАНИЕ! Декларация по НДС сдается только в электронном виде.

В 2019 году сроки сдачи отчетности по НДС и уплаты налога следующие:

- за IV квартал 2018 года – до 25.01.2019;

- за I квартал 2019 года — до 25.04.2019;

- за II квартал 2019 года — до 25.07.2019;

- за III квартал 2019 года — до 25.10.2019;

- за IV квартал 2019 года — до 27.01.2020.

Для того чтобы декларация прошла контроль в ФНС, а платежное поручение было верно исполнено банком, бухгалтер должен указать верные КБК НДС 2019 года.

Для взаимодействия с бюджетом есть прекрасный механизм, отражающийся в КБК — кодах бюджетной классификации. Чтобы не описывать в платежном поручении или декларации, по какому именно она сдается налогу и в какой конкретно бюджет, есть цифровые коды, которые строго регламентированы. Благодаря КБК каждый налог или отчет попадает на обработку в соответствующий госорган. КБК для госорганов и налогоплательщиков – как адрес, на который должен поступить налог или декларация.

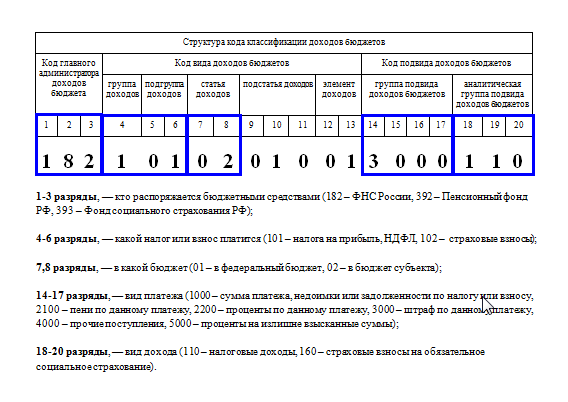

КБК состоит из 20 цифр. В каждом КБК есть 4 группы цифр — носителей определенной информации.

Первые 3 цифры КБК (слева направо) содержат информацию об администраторе платежа, то есть о том, перед кем вы отчитываетесь в данный момент: для налоговых сборов это цифры 182.

Следующая цифра КБК — вид поступления: 1 — налог, 2 — безвозмездное поступление и так далее. Затем идут 2 цифры, обозначающие, за какой именно доход отчитывается налогоплательщик: 01 — прибыль и подоходный налог, 06 — имущественный налог, 08 — пошлина и т. д. Далее идут 5 цифр статей и подстатей доходов в бюджет.

Цифры 12 и 13 КБК характеризуют уровень бюджета: 01 — федеральный бюджет, 02 — бюджет субъекта страны, 03 — местный бюджет и т. д. Следующие 4 цифры — тип платежа: для налогов и сборов это 1000, для пеней — 2100, для штрафов — 3000.

Последние 3 цифры КБК обозначают экономическую деятельность в соответствии с Бюджетным кодексом: 110 — налоговый доход, 160 — отчисления на социальные нужды и т. д.

КБК по НДС в 2019 году следующие:

На товары, работы или услуги, реализуемые на территории РФ

182 1 03 01000 01 1000 110

182 1 03 0100001 2100 110

182 1 03 0100001 3000 110

На товары, ввозимые из Белоруссии и Казахстана

182 1 04 01000 01 1000 110

182 1 04 01000 01 2100 110

182 1 04 01000 01 3000 110

На товары, импортируемые в РФ из других стран (администратор — Федеральная таможенная служба)

153 1 04 01000 01 1000 110

153 1 04 01000 01 2100 110

153 1 04 01000 01 3000 110

Пример расшифровки КБК по НДС

182 1 03 01000 01 1000 110:

182 означает, что администратором платежа является ФНС;

1 — налоговый платеж;

03 — налог на продукцию или услуги, продаваемые на территории РФ;

01000 — статьи и подстатьи доходов согласно Бюджетному кодексу;

01 — налог уплачивается в федеральный бюджет;

1000 — это прямой платеж, а не пени (2100) или штраф (3000);

110 — платеж является доходом государства.

Как заполнить платежное поручение на уплату НДС по новым правилам?

Чтобы вы могли твердо знать, что исполнили свою обязанность по расчету и уплате НДС, мы расскажем вам, как правильно заполнить платежное поручение для перечисления налога в бюджет.

Начнем заполнять платежное поручение сверху вниз. Некоторые данные, например, название налогоплательщика, его ИНН, КПП, а также банковские реквизиты, бухгалтерская программа подставит в документ самостоятельно. Мы же акцентируем внимание на тех реквизитах, которые характерны именно для налоговых платежей вообще и конкретно для НДС.

Поле 101, в котором указывается статус плательщика, может принять значение 01 — если плательщик является юрлицом, 09 — если платит ИП (для ИП указание ИНН обязательно).

ОБРАТИТЕ ВНИМАНИЕ! Если вы платите НДС при ввозе импортных товаров, то в поле 101 должно стоять значение 06. Если выступаете налоговым агентом по НДС, то ставится код 02.

Сумма налога к уплате округляется до полного рубля (п. 6 ст. 52 НК РФ). Реквизиты получателя платежа, то есть ИФНС, к которой относится компания, можно получить на сайте инспекции или уточнить по телефону горячей линии ИФНС.

Вид операции для любых платежных поручений — 01. Очередность платежа для НДС — 5.

УИН в поле 22 — 0. Тип платежа (поле 110) отныне заполнять больше не нужно: банки примут платежку с пустым значением поля, как того и требует ФНС.

КБК по НДС для уплаты самого налога — 182 1 03 01000 01 1000 110 (товары или услуги реализуются в РФ), КБК для платежа НДС по импорту зависит от страны-импортера (182 1 04 01000 01 1000 110 для товаров из Белоруссии и Казахстана, для остальных стран — 153 1 04 0100001 1000 110).

Поле «Основание платежа» — ТП, платеж текущего периода. Далее нужно указать налоговый период — квартал, за который перечисляется налог. В поле «Номер документа» нужно поставить 0, а в поле «Дата документа» — дату подписания декларации по налогу.

ОКТМО в платежном поручении состоит из 8 или 11 знаков, его значение можно уточнить в ИФНС или интернете. Указывать его обязательно.

Назначение платежа рекомендуем указывать следующее: «1/3 НДС за _ квартал 20__ г. по сроку уплаты «___»________20___г.».

Обратите внимание: налог можно перечислять по частям, а можно одной суммой сразу. От чего это зависит, читайте в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?».

При перечислении пеней по НДС имеет значение, самостоятельно ли погашает неплательщик задолженность или по требованию ФНС. В первом случае в платежном поручении в поле «основание платежа» нужно поставить ЗД, а в назначении платежа УИН указать равным 0.

Если же погасить пени потребовали налоговики, то нужно в поле 22 «Код» привести номер УИН, указанный в требовании, а если в требовании его нет, тогда 0.

Основание платежа в данном случае — ТР. Срок уплаты — крайний срок для погашения задолженности перед бюджетом в соответствии с требованием инспекторов. Поле «Номер документа» — номер требования, «Дата документа» — дата требования. Аналогично заполняется и платежное поручение на перечисление штрафа по НДС.

Ошибочный КБК компания может указать в декларации или платежном поручении. В первом случае ошибка маловероятна, поскольку декларацию большинство компаний формирует в специальной бухгалтерской программе, которая сама проставляет верные КБК. Главное — перед каждой отчетной порой напоминать программисту о том, что надо обновить программу. К тому же декларацию по НДС компания должна сдавать только по ТКС — отчет не уйдет в налоговую инспекцию при неверных данных кодов.

А вот сделать ошибку в платежном поручении гораздо легче. При неправильном КБК в платежке перечисленные средства могут попасть либо в бюджет иного уровня, либо в невыясненные платежи. Эту оплошность можно исправить, написав в налоговую инспекцию заявление об уточнении реквизитов платежа. На основании этого заявления налоговая инспекция примет налог к зачислению, причем по состоянию на день уплаты. То есть пени (если инспекторы успели их начислить), будут аннулированы.

Как заполнить образец заявления об уточнении реквизитов платежа, ищите в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

А если вы не заметили, что налог ушел не на тот КБК, и заявление в инспекцию не подавали? Тогда по истечении сроков уплаты налога инспекторы решат, что вы не выполнили свою обязанность перед бюджетом. И назначат штраф и пени. Их можно оспорить, руководствуясь арбитражной практикой и п. 3 ст. 45 НК РФ, поскольку компания все-таки деньги в бюджет перечисляла, пусть и не на тот адрес, который нужно.

Арбитражная практика в данном случае на стороне налогоплательщика: независимо от того, верно ли компания указала КБК в платежном поручении, платеж в бюджет состоялся, а значит, обязанности свои перед бюджетом компания выполнила. Если у вас возникнет спор с инспекторами по этому поводу, опирайтесь на следующие документы: постановление Президиума ВАС РФ от 23.07.2013 № 784/13, определение ВАС РФ от 10.06.2010 № ВАС-4111/10, постановления ФАС Северо-Западного округа от 14.03.2011 № А05-4762/2010 и от 04.07.2011 № А05-5601/2010.

Минфин и ФНС также признают, что ошибки в КБК не являются основанием для признания обязанности по уплате налога неисполненной (см. письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125@).

О том, критична ли ошибка в КБК, читайте также здесь.

ОБРАТИТЕ ВНИМАНИЕ! Постановление ФАС Центрального округа от 31.01.2013 № А64-5684/2012 сформулировало два типа ошибок, при допущении которых вас ждут санкции за неуплату налога от ИФНС: вы указали неверный номер счета Казначейства РФ либо неверное название банка-получателя платежа. Остальные ошибки к недоимке, пеням и штрафам не приводят.

Самый редкий случай ошибки в КБК — сбой в системе работы банка налогоплательщика. При этом формируется неверный электронный платежный документ. Чтобы исправить ошибку, бухгалтер компании должен написать заявление в налоговую инспекцию, на основании которого налоговики попросят у банка бумажную копию платежки. Разъяснив ситуацию, налоговики аннулируют пени (письмо Минфина от 01.06.2009 № 03-02-07/2-92).

А что будет с платежами в бюджет, если у обслуживающего вас банка внезапно отзовут лицензию, расскажет вам статья «Банк остался без лицензии — что с вашими налогами?».

КБК по НДС в 2018-2019 годах не менялись: сами коды зависят от того, реализовывались товары в РФ или были ввезены из-за рубежа, а также от типа платежа: текущий платеж, штраф или пеня. Ошибка в указании КБК не является для фирмы критичной, но лучше сверяться с нашей статьей при указании КБК, чтобы не переживать, вовремя ли поступил платеж в бюджет, и не спорить с налоговиками.

О КБК по другим налогам вы можете прочитать в наших статьях:

Какие КБК в 2018 году для юридических лиц указывать в платежных поручениях при уплате налога на добавленную стоимость? На какие КБК платить пени и штрафы? Утверждены ли новые КБК по НДС? В данной статье вы найдете таблицу КБК по НДС на 2018 год.

Сумму НДС, рассчитанную юридическим лицом (организацией) по итогам квартала, в 2018 году нужно уплачивать равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 25-го числа каждого из этих месяцев. Допустим, сумму НДС, подлежащую уплате в бюджет за I квартал 2018 года, нужно перечислить равными долями в сроки не позднее 25 апреля, 25 мая и 26 июня 2018 года. Это общее правило уплаты НДС в 2018 году и оно никак не изменилось. Однако имейте в виду, что по НДС в 2018 году действует довольно много поправок. См. «Что изменилось в НДС с 2018 года».

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и приложениями 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Если НДС в 2018 году заплатить позже установленных сроков, то ИФНС может начислить юридическому лицу пени (ст. 75 НК РФ). Если неуплата (неполная уплата) НДС выявлена по результатам проверки, юридическое лицо может быть привлечено к налоговой или административной ответственности в виде штрафа (ст. 122 НК РФ, ст. 15.11 КоАП РФ). Пени и штрафы нужно будет заплатить на специальные КБК для их перечисления, чтобы они были приняты в счет уплаты.

Далее приведем таблицу с актуальными КБК по НДС, которые действуют в 2018 году в целях уплаты налога, пеней и штрафов.

При перечислении НДС в бюджет плательщики должны указать в поле 104 платежного поручения (Приложение 3 к Положению Банка России 19.06.2012 N 383-П ) КБК, соответствующий этому налогу. Все необходимые коды бюджетной классификации приведены в Приказе Минфина от 01.07.2013 N 65н.

Плательщику НДС при заполнении платежного поручения на уплату непосредственно самого налога необходимо отразить КБК 182 1 03 01000 01 1000 110.

КБК для уплаты пени по НДС отличается от КБК для самого налога 14-м и 15-м разрядами. Чтобы получить КБК для уплаты пеней достаточно 14-й разряд заменить с «1» на «2», а 15-й – с «0» на «1». То есть пени по НДС нужно перечислять на КБК 182 1 03 01000 01 2100 110

При уплате штрафа по НДС 14-й разряд КБК по налогу меняется с «1» на «3». КБК для штрафа по НДС выглядит так: 182 1 03 01000 01 3000 110.

Для индивидуальных предпринимателей не предусмотрены отдельные КБК по НДС – они используют те же коды бюджетной классификации, что и юридические лица.

При перечислении НДС в качестве налогового агента организации или ИП нужно указать в платежном поручении тот же КБК, что и простому плательщику НДС — 182 1 03 01000 01 1000 110.

Обычные КБК по НДС налоговый агент отражает в платежке и при уплате пеней или штрафа (182 1 03 01000 01 2100 110 или 182 1 03 01000 01 3000 110 соответственно).

Обратите внимание, что хоть КБК и плательщики НДС, и налоговые агенты используют один, но статус в платежке (поле 101) ставят разный: налоговые агенты должны указать статус «02» (Приложение № 5 к Приказу Минфина России от 12.11.2013 N 107н).

Организации и ИП, ввозящие товары из стран ЕАЭС, при уплате импортного НДС, а также пеней и штрафов по нему должны указать в поле 104 платежного поручения один из следующих КБК:

НДС – налог на добавленную стоимость. Его оплачивают как предприниматели, так и юридические лица. Для правильного учета платежей по налогам разработаны коды бюджетной классификации (КБК). По ним выполняют перечисления.

| Видео (кликните для воспроизведения). |

Код состоит из определенного количества знаков. Они разбиты на группы. Первые три цифры указывают, какой орган администрирует налог. Следующий знак – обозначение вида поступления. Это могут быть налоговые, неналоговые и безвозмездные платежи. В КБК по НДС четвертая цифра «1». Она обозначает налоги. Пятая и шестая цифра указывают на вид дохода и налога. В КБК НДС это сочетание чисел «03». Двенадцатая и тринадцатая цифры обозначают получателя средств и уровень бюджета. При оплате НДС указывают комбинацию «01». Деньги будут отправлены в государственный федеральный бюджет. Последующие четыре цифры обозначают тип платежа: непосредственно налоги, штрафы или пени.

Налог на добавленную стоимость индивидуальные предприниматели и юридические лица перечисляют на один код бюджетной классификации.

Новый справочник кодов бюджетной классификации на 2018 год

9 июня 2017 года Министерство Финансов Приказом №87н внесло изменения в Приказ от 1 июля 2013 г. N 65н “Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации”.

Во всех программах 2018 года серии БухСофт внесены изменения в справочник КБК.

Вы можете в свободном доступе ознакомиться с программами серии Бухсофт, перейдя в раздел “Скачать программы”

В соответствии с Приказом Минфина России от 9 июня 2017 г. № 87н поменялись КБК для юридических лиц, которые уплачивают налог на прибыль с процентов по рублевым облигациям российских компаний в случае, если выпуск облигаций приходится на период с 1.01. 2017 по 31.12.2021.

Изменения в КБК затрагивают и организации, которые платят акцизы (Приказ Минфина России от 6 июня 2017 г. № 84н).

КБК (код бюджетной классификации) необходим для определения целевого назначения платежа в бюджет. При помощи 20-тизначной комбинации цифр, расположенных в определенном порядке, отправитель и получатель средств могут без дополнительных пояснений обозначить, за что производится оплата, в какой бюджет. КБК НДС-2018 для юридических лиц применяется такой же, как для ИП. Рассмотрим его подробнее.

При подборе нужного классификационного кода бюджетных доходов необходимо ориентироваться на числовые сочетания на конкретных позициях в шифре. Например, первые три символа указывают на орган, который администрирует уплачиваемые средства, именно в эту структуру надо будет отчитаться по платежу. КБК НДС-2018 начинается с цифр «182», так как это налог, он относится к числу подконтрольных налоговой службе.

Следующий знак отвечает за обозначение типа поступления – налоговое или неналоговое, безвозмездное. КБК для НДС в 2018 году на четвертой позиции имеет число «1» (налоги). Пятая и шестая цифра в шифре отражают вид дохода и налога – КБК НДС 2018 для ИП и юридических лиц включает сочетание «03». На 12 и 13 позиции – цифры, указывающие на уровень бюджета, являющегося получателем средств. Применительно к НДС КБК 2018 года будет иметь комбинацию «01», так как деньги направляются в государственный федеральный бюджет. Следующие 4 символа нужны для того, чтобы охарактеризовать тип платежа – налоги, пени или штрафы («1000», «2100» или «3000» соответственно).

Код 18210301000011000110 КБК (расшифровка) – какой налог обозначает? Такое числовое сочетание отражает погашение обязательств перед бюджетом по НДС. Код актуален для налога, рассчитанного по товарам, проданным на территории России, работам и услугам, выполненным в РФ.

КБК 18210301000011000110 не применяется в отношении продукции, поставляемой из Казахстана или Белоруссии. Налог, исчисленный при ввозе белорусских или казахских товаров, будет отличаться от основного КБК цифрой на 6-ой позиции – вместо «3» здесь указывается «4».

Чтобы получателю средств было понятно, что означает комбинация цифр 18210301000011000110, какой налог оплачен субъектом хозяйствования, шифр должен быть указан в платежном поручении в поле 104.

КБК 18210301000011000110 2018 г. обозначает:

- текущие обязательства субъекта предпринимательства, возникшие по НДС;

- задолженность по НДС, погашаемая в текущем периоде;

- перечисления по недоимкам.

Пени и штрафы отличаются от указанного шифра комбинацией цифр на 14-17 позициях. Если речь идет о пене, то вместо «1000» в КБК будет стоять «2100». Для идентификации платежа по штрафам, начисленным за нарушения в сфере исчисления и уплаты НДС, сочетание «1000» на указанных позициях будет заменено символами «3000»:

- 18210301000012100110 – пени по НДС;

- 18210301000013000110 – штрафы по НДС.

В налоговом законодательстве произошли изменения. Например, изменились разделы КБК НДС 2018 для юридических лиц в части оплаты налога и пени. Также со следующего года бухгалтерам придется рассчитывать новые налоги, принятие которых было одобрено правительством России.

Каждый бухгалтер знает важность и значимость кодов бюджетной классификации. В них содержится информация о том, куда предназначен платеж: страховые взносы, штрафы, пеня или налог. В случае неверного указания хотя бы одной цифры, платеж может уйти не по назначению. КБК содержит следующую информацию:

- платежи: налоги, страховые взносы, оплата пени, штрафы, акцизы;

- историю движения денежных средств;

- облегчает работу сотрудников государственных служб;

- фиксирует задолженность по платежам.

Код бюджетной классификации включает в себя ровно 20 цифр. Условно они делятся на несколько групп, по 1-5 знаков каждая.

- основной платеж – 1000;

- пени – 2100;

- штраф – 3000;

- проценты – 2200.

С первого дня следующего года бухгалтерам придется привыкать к новым кодам для оплаты следующих налогов:

- Налог на прибыль – речь идет только о тех поступлениях, которые были получены в виде процентов по облигациям отечественных организаций.

- Акцизы. Налог на электронные сигареты, нагревательный табак и никотин содержащие жидкости.

- Курортный сбор. Летом стало известно, что с 1 мая следующего года новый налог будет использоваться в Крыму и на территориях Краснодарского, Ставропольского и Алтайского краев.

Помимо кодов бюджетной классификации, в налоговом законодательстве произошли и другие изменения, которые вступят в силу в первый день нового года. Федеральная налоговая служба России объявила последние новости, которые касаются уплаты НДС. С первого дня следующего года меняется порядок исчисления и уплаты данного налога в следующих случаях:

- при покупке лома, отходов черного и цветного металлов, вторичного алюминия и его сплавов. Налог возложен на покупателя, а не продавца;

- при покупке сырых шкур животных. Оплата налога возложена на покупателя, а не продавца.

Нулевая ставка НДС применяется в следующих случаях:

- при реализации реэкспортированного товара;

- при оказании услуг по предоставлению железнодорожных подвижных составов и контейнеров для перевозки экспортируемого товара.

Срок уплаты НДС – 25 число каждого месяца, по итогам IV квартала. Оплата производится равномерно в течение трех месяцев: 25 января, 26 февраля и 26 марта следующего года.

Рассмотрим образец платежки НДС юридическим лицом.

В случае аренды федерального, муниципального имущества – код 02

КБК для уплаты пени по НДС для юридических лиц (и ИП)

Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

В уплате налога на добавленную стоимость пару лет назад произошли очень серьезные изменения, поэтому на 2016 год законодатели коснулись этого налога лишь мимоходом, чтобы дать предпринимателям возможность адаптироваться.

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

- одинаковая ставка – одинаковая база;

- если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

- стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

- С 1 января вступают в действие льготные ставки на реализацию предусмотренных НК товаров и услуг. Для некоторых товаров она признана нулевой.

- Упрощены условия подтверждения права на льготный тариф НДС.

- Исключения двойного налогообложения для применяющих УСН и ЕСХН при выставлении счетов-фактур.

- Упразднение бумажных носителей: с этого года сдавать декларацию по НДС можно только в электронном виде.

- Новые коды бюджетной классификации на операции по НДС.

ОБРАТИТЕ ВНИМАНИЕ! Налоговые ставки и способ расчета НДС изменений не претерпели.

Для перечисления НДС нужно указывать в платежке актуальные КБК:

1. Если работа, услуга или товар реализуется на территории России, НДС платится по КБК 182 1 03 01000 01 1000 110.

- пени по этому налогу нуждаются в КБК 182 1 03 01000 01 2100 110;

- штрафы за недоимку – КБК 182 1 03 01000 01 3000 110;

- проценты по НДС надо перечислять по КБК 182 1 03 01000 01 2200 110.

2. Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 04 01000 01 1000 110.

3. Если отчисления НДС за импорт связаны с бюджетом таможни, КБК будет другим: 153 1 04 01000 01 1000 110.

КБК по НДС в 2019 году для юридических лиц: подробная таблица

Чтобы правильно заплатить НДС в 2019 году в бюджет, необходимо указать верный код бюджетной классификации. Посмотрите, какие применяются коды для юридических лиц, в том числе налоговыми агентами, как заполнить платежку, а также что делать, если допустили ошибку.

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

На сегодняшний день коды бюджетной классификации утв. приказом Минфина России от 01.07.13 № 65н. Для уплаты НДС предусмотрено 3 вида. Посмотрите в таблице ниже, какие коды по НДС для юридических лиц утверждены на 2019 год.

Таблица с кодами бюджетной классификации по НДС в 2019 году

(по этим кодам платим сумму налога или недоимку)

Сумма налога (недоимки)

с реализации в России

182 1 03 01000 01 1000 110

при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию

182 1 04 01000 01 1000 110

при импорте товаров – на таможне

153 1 04 01000 01 1000 110

КБК НДС пени и штрафы 2019 для юридических лиц

Структура кодов подробно разобрана в приказе Минфина России от 01.07.13 № 65н. Для уплаты налога, пени и штрафа показатели различаются только в 14-17 разрядах.

Так для уплаты налога необходимо указать в 14-17 разряде – 1000, для уплаты пени – 2100, а для штрафа – 3000.

Для вашего удобства для кодов штрафов и пеней мы составили отдельную таблицу.

Пеня

с реализации в России

182 1 03 01000 01 2100 110

при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию

182 1 04 01000 01 2100 110

при импорте товаров – на таможне

153 1 04 01000 01 2100 110

Штраф

с реализации в России

182 1 03 01000 01 3000 110

при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию

182 1 04 01000 01 3000 110

при импорте товаров – на таможне

153 1 04 01000 01 3000 110

Сам код бюджетной классификации состоит из 20 символов и позволяет определить, куда должен быть зачислен платеж, какому органу, в счет уплаты какого налога и т.д. Посмотрите памятку, которую мы сделали специально для вас, чтобы разобраться, что значат цифры.

Коды бюджетной классификации необходимы для того, чтобы ваш платеж поступил на счет того органа, который является администратором этого бюджетного дохода. В случае с налогами администратором является Федеральная налоговая инспекция, ее код – 182.

Также важно следить значением 14-17 разрядов “группа подвидов доходов бюджетов”, в случае уплаты налога или недоимки укажите тут 1000, в случае уплаты пеней – 2100, штрафов – 3000.

Будьте внимательны при заполнении платежного поручения для перечисления платежей в бюджет. Ошибка в коде приведет к тому, что ваш платеж не будет зачислен на счет налоговой, а значит, перед вашей компанией повиснет долг. Возникший долг грозит штрафами и пенями и выяснениями “отношений” с налоговой.

В форме платежного поручения есть отдельное поле (104). В нем и указываем код бюджетной классификации.

Посмотрите пример заполнения платежного поручения при перечислении НДС, начисленного при реализации товаров (работ, услуг) на территории РФ.

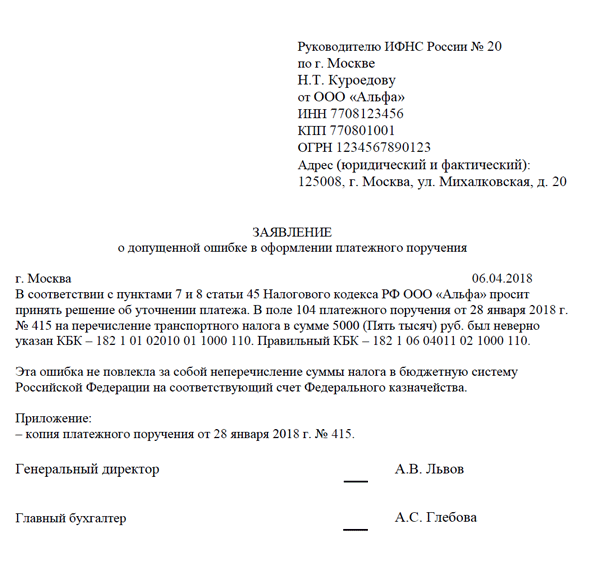

Обнаружив ошибку в КБК на уплату НДС в 2019 году, вы вправе просить налоговую провести уточнение платежа.

Подайте заявление в налоговую об уточнении платежа и документ, подтверждающий, что вы перечислили НДС в установленный срок, однако, допустили ошибку.

Заявление составляется в свободной форме, НК РФ не установлено каких-либо специальных требований к нему. Однако рекомендуем указать в таком заявление следующие данные:

- Реквизиты компании – наименование, ИНН/КПП, ОГРН, адрес местонахождения.

- Описать в чем состоит заявление (уточнение платежа в связи с неверным КБК)

- Указать дату платежа и КБК, который был указан в платежном поручении

- Указать верный КБК, т.е. тот, по которому вы просите отразить платеж

Документом, подтверждающим уплату налога в установленный срок будет, платежное поручение с выпиской банка.

Посмотрите ниже пример заявления в налоговую об уточнении платежа в связи с неправильным указанием кода.

После получения вашего заявления налоговый орган может принять решение о проведении совместной сверки платежей. По результатам сверки будет составлен акт сверки. И после этого уже налоговый орган должен принять решение об уточнении платежа.

Важно! Если налоговый орган примет решение об уточнении платежа и получится, что налог был перечислен вовремя, то пеней не будет. Налоговая в этом случае должна будет пересчитать суммы пеней на дату вашего платежного поручения.

Если ваша компания приобретает товары (работы, услуги) у иностранца и при этом местом реализации признается территории РФ (ст. 147 НК РФ), то компания должна исполнить обязанности налогового агент. Это значит, что вы должны исчислить, удержать и перечислить НДС по соответствующему КБК.

| Видео (кликните для воспроизведения). |

Обратите внимание, что для налоговых агентов по НДС особых кодов на 2019 год не установлено. При исполнении обязанностей налогового агента бухгалтеру необходимо использовать те же цифры, что и при уплате НДС “за себя”. А вот статус платежа будет отличаться от обычной платежки, об этом ниже.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.