Предлагаем ознакомиться со статьей на тему: "как сформировать пенсионные накопления - разбираемся самостоятельно". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

Как сформировать пенсионные накопления – разбираемся самостоятельно

Сложная демографическая ситуация, связанная со стремительным сокращением числа трудоспособного населения и одновременным ростом количества людей, достигших пожилого возраста, вынудила правительство российской Федерации начать пенсионную реформу.

Невозможность обеспечить достойное существование действующим пенсионерам привела к необходимости пересмотреть систему формирования выплат. Если до 2002 года все отчисления производились с одного счета Пенсионного фонда, который пополнялся работодателями при уплате единого социального налога, то теперь работник получил возможность самостоятельно формировать свою пенсию уже с первого дня работы.

Ранее пенсия складывалась из базовой и страховой части, при этом вторая действующим пенсионерам выплачивалась за счет трудоспособного населения. Реформа позволяет работнику самостоятельно влиять на накопительную часть пенсии.

Суть распределительно-накопительной системы сводится к тому, что определенная часть пенсии формируется за счет отчислений на лицевой счет в персонифицированной системе учета обязательного пенсионного страхования.

Урегулировать отношения в сфере пенсионного страхования решено было с помощью принятия соответствующего ситуации Федерального закона №56 (2008 год). Согласно нововведению, у работников появилась возможность пополнять накопительную часть трудовой пенсии с помощью самостоятельного отчисления страховых взносов. Закон уточняет перспективы и допустимость перечисления страховых взносов в Пенсионный фонд, их размер и процедуру вступления в процесс пополнения своей накопительной части трудовой пенсии.

Для того чтобы воспользоваться всеми преимуществами закона, гражданин должен зарегистрироваться в системе пенсионного страхования. Для этого ему необходимо обратиться в Пенсионный фонд и получить свой индивидуальный номер в виде пластикового документа, называемого СНИЛС. Этот документ с 2008 года позволяет гражданам добровольно отчислять на свою накопительную часть пенсии взносы, размер которых зависит от их возможностей и желания.

Согласно 4 статье Закона начать перечислять средства в Пенсионный Фонд Российской Федерации с целью формирования своей будущей пенсии гражданин может при наличии в территориальном отделе ПФР соответствующего заявления. Подать его можно исключительно при личном обращении.

В заявлении обязательно указываются все контактные данные гражданина:

- ФИО;

- адрес по месту прописки;

- номер лицевого счета в системе пенсионного страхования.

Форма заявления и инструкция по ее заполнению утверждена в ПФР Постановлением Правления № 225 еще в 2008 году.

Важно! Заполнять заявление не обязательно на специальном бланке. Можно воспользоваться обычным чистым листом бумаги, написав на нем в соответствующем порядке всю необходимую информацию.

Предполагается, что все отчисления граждан будут храниться на счетах Пенсионного фонда до достижения работником соответствующего возраста, а затем могут быть использованы по назначению. Но в условиях современной действительности, когда даже банки не могут дать своим вкладчикам гарантию надежной защиты их счетов, копить деньги в фонде многим кажется не слишком надежным.

Интересно! Финансовый аналитик Илья Пантелеймонов открыто заявил, что реформа в формировании пенсии для абсолютного большинства граждан, вынужденных вкладывать свои деньги, выглядит, как рулетка. Государственная пенсия не способна достичь нужного размера при всем желании и искренних намерениях законодателей.

Сформировать достойную пенсию в подобных условиях можно, откладывая ежемесячно не менее 5 тысяч рублей на свой счет. При этом, надежнее будет отчислять средства не в государственную бюджетную организацию, а воспользоваться предложениями негосударственного пенсионного фонда или попробовать себя в инвестировании при помощи страховых компаний.

Специалисты подсчитали, что для формирования пенсии достойного размера при среднемесячном заработке около 40 тысяч рублей гражданам следует ежемесячно 4000-6000 рублей вкладывать в свое будущее, перечисляя их в НПФ, на долгосрочные инвестиции или в страховые компании. Граждане, зарабатывающие более 100 000 рублей ежемесячно, могут позволить себе увеличить взносы на свою пенсию до 10–15 тысяч ежемесячно.

Размещать средства можно на счетах НПФ и инвестировать в иностранные страховые компании, у которых нет офисов на территории России, однако они предусматривают возможность составления договора в удаленном режиме.

Как самостоятельно сформировать пенсионные сбережения

Пенсионный капитал (ПК) – это сумма денежных средств, накопленных работником за определенный период трудовой деятельности. Главная цель ПК — обеспечение приемлемого уровня благосостояния после выхода на заслуженный отдых (пенсию). Согласно аналитическим данным, пенсионные выплаты должны составлять 60–75% от общего объема заработной платы.

Принято считать, что пенсионер уже построил дом, приобрел автомобиль и так далее, значит, уровень его запросов гораздо ниже, нежели в работоспособном возрасте. Безусловно, гражданин РФ вправе сформировать пенсионный капитал, позволяющий получать равноценную зарплате пенсию. Главным условием становится наличие финансовых сбережений.

В последние годы в стране наметилась тенденция к бурному развитию индустрии пенсионных накоплений, позволяющей заинтересованному лицу самостоятельно «создать» безоблачное будущее. Сформировать дополнительную (негосударственную) пенсию можно следующими способами:

- негосударственный пенсионный фонд (НПФ);

- страховые компании (специальная услуга накопления пенсионного страхования);

- депозит (программа «Пенсионный»);

- вложение личных средств в дело;

- заработок на финансовых рынках.

В первую очередь вкладчик должен определиться с возрастом выхода на заслуженный отдых: поступать в соответствии с законодательством или покинуть должность раньше положенного срока. А также определиться с формой внесения денежных средств, направленных на формирование пенсионного капитала (ежемесячно, два раз в год или разово).

Главная цель НПФ – обеспечение клиентам дополнительных (негосударственных) выплат вдобавок к государственным начислениям. Выплаты НПФ начинаются с наступления пенсионного возраста, прописанного в законодательстве РФ. Сегодня для женщин установленный возраст составляет 55 лет, а для мужчин – 60. Однако велика вероятность, что в будущем государство прибегнет к увеличению возрастного порога.

В случае неудовлетворения требований клиента договор может быть расторгнут в одностороннем порядке, накопленные деньги возвращаются обратно. В частных случаях могут быть наложены штрафные санкции за преждевременное расторжение контракта.

Для покрытия расходов компании НПФ могут взимать инвестиционный процент (до 15%) или процент от добровольных вложений (3%). В частных случаях в договоре прописывается определенная сумма, которую в случае неблагоприятного развития обязан вернуть фонд клиенту.

Выплаты дополнительной пенсии осуществляются согласно установленному в договоре сроку (5, 10, 15, 20 лет). В случае скоропостижной кончины клиента вся сумма вложений автоматически перемещается на счета долгожителей.

Сегодня крупнейшие страховые компании предлагают услугу пенсионного накопления. Пенсионные выплаты могут осуществляться:

- по достижению определенного возраста (указывается при заключении договора);

- по наступлению пенсионного возраста, прописанного в законодательстве РФ.

Получение пенсионных накоплений может осуществляться:

- пожизненно;

- в течение определенного периода;

- в виде единовременной выплаты (вся сумма целиком).

Возможно заключение «особого» договора: пожизненная пенсия + дополнительно гарантированные выплаты. Естественно, стоимость подобного контракта в разы дороже. В случае смерти клиента страховой компании доверенные лица (наследники) смогут получать денежные средства в течение установленного срока. Следует учитывать, что страховая компания забирает определенный процент от накопленных средств.

С точки зрения рисков, депозит является оптимальным вариантом. Вкладчик заранее знает объемы накопленной суммы. Средний период банковского договора колеблется в районе 5–10 лет.

Безусловно, вышеперечисленные методы являются надежным средством формирования дополнительной пенсии. Заключая контракт, следует обратить особое внимание на нюансы заключаемого документа. Немаловажным фактором являются отчисления, направленные в сторону пенсионного фонда.

Как накопить на пенсию самому и почему это нельзя доверить государству?

Приветствую! Скажу откровенно: я вообще не рассматриваю государственную пенсию в качестве серьезного источника дохода в зрелом возрасте. И сегодня мы поговорим о том, как накопить на пенсию, и почему в России делать это так сложно. Заранее прошу прощения за резкость – накипело.

Почему не стоит всерьез рассчитывать на пенсию от государства?

Во-первых, все законодательство России (в том числе, и пенсионное) кардинально пересматривается чуть ли не каждый год. О чем Вы подумали в первую очередь? Правильно, о продлении заморозки пенсионных накоплений на 2016 год.

Да и сама пенсионная реформа с ее баллами и коэффициентами лично меня не впечатляет. Тем более что за замороченностью расчетов прячется очевидный результат — нет прямой зависимости между размером дохода сейчас и размером пенсии в будущем.

Даже 30 лет на хорошей работе с высокой официальной зарплатой гарантируют лишь небольшой бонус от государства в виде пенсии. Но этот «бонус» никак нельзя назвать полноценным источником дохода! Ведь на 15-17 тыс. рублей в России прожить очень сложно (тем более, в зрелом возрасте).

Во-вторых, все эти игры с НПФ тоже особого доверия не внушают. Идея-то, по сути, неплохая – заставить население инвестировать часть зарплаты в консервативные инструменты. Но на практике качество работы негосударственных пенсионных фондов в России скорее настораживает, чем вдохновляет.

Главный вопрос: а доживет ли вообще тот или иной НПФ до дня моего выхода на пенсию? Не устраивает меня и ограниченный (я бы даже сказал – минимальный) выбор инструментов для инвестиций, и низкая доходность, и отсутствие механизмов защиты капитала.

Да и вообще, слегка напрягает тот факт, что государство рассматривает НПФ как детскую «копилку», деньги из которой родители могут в любой момент позаимствовать. На время или навсегда.

Из пункта №1 и пункта №2 я делаю для себя неприятный, но однозначный вывод: формировать свою будущую пенсию мне (как и миллионам других россиян) придется самому (самостоятельно).

Чем отличается наш условный пенсионный фонд от обычных накоплений на крупные покупки? Ну, конечно, своей пугающей долгосрочностью! По российским меркам инвестиции на срок в 20 или 30 лет – это что-то из разряда фантастики.

Учитывая фактор долгосрочности, я вообще не рассматриваю инвестиции в России как способ формирования пенсии. Да, вот такой я категоричный.

Все эти банки, НПФ, ПИФы, страховые компании, структурные продукты… Останутся ли они на плаву даже не через двадцать, а через пять лет? А девальвация рубля? А жесткая привязка всего и вся к ценам на нефть? А отсутствие гарантий защиты прав собственности (это я уже о бизнесе и недвижимости)?

Мне кажется, все дело в том, что для любой страны двадцать с чем-то лет независимости – это абсолютно детский возраст. Ничего серьезного за такой небольшой период сформировать невозможно. Кстати, то же самое можно сказать и о других странах бывшего Советского Союза (в Украине, Беларуси, Казахстане, Грузии и иже с ними – та же «детская экономика», что и у нас, только с местным колоритом).

И если в США или Европе «старым» считается фонд или банк, которому больше 150 лет, то у нас к «долгожителям» приравнивают все компании старше 10 лет. Разве что Сбербанк каким-то чудом недавно отпраздновал свой 170-летний юбилей.

В общем, личные пенсионные накопления я советую формировать с помощью зарубежных инструментов.

Во-первых, за много лет относительного спокойствия европейцы, американцы и азиаты «собаку съели» на долгосрочном инвестировании. Все четко, стабильно, гарантированно и защищено.

Во-вторых, инвестиции в «буржуйские» инструменты осуществляются в «буржуйской» же валюте: долларах, евро и даже юанях. Для россиян это означает дополнительную защиту от обесценивания рубля.

В-третьих, выбор инвестинструментов за рубежом гораздо шире, чем в России. О способах вложений за границей можно смело написать целую серию постов. Сейчас только скажу, что больше других мне импонируют ETF, REIT (фонды недвижимости) и программы unit-linked.

У нас же «ассортимент» ограничивается двумя категориями инструментов:

- «непонятно что» с высокими рисками и сумасшедшими прибылями (хайпы, липовые брокеры, финансовые пирамиды)

- «что-то официальное под защитой государства» с меньшими рисками и символической прибылью (банки, НПФ, ПИФы, ОФЗ)

Почему я пишу, с «меньшими», а не с «нулевыми» рисками?

Потому что в России абсолютно любой фонд или банк в любой момент может стать банкротом! Да, у тех, кто держит деньги на вкладе в банке, есть гарантия выплаты от АСВ даже в случае «слива» банка (на сумму до 1,4 млн. рублей).

А Вы знаете о том, что после двухлетнего «банкопада» размер фонда АСВ уменьшился катастрофически? А в октябре нынешнего года Банк России предоставил Агентству по страхованию вкладов кредит в размере 20 млрд. рублей?

Это я к тому, что размер фонда АСВ не резиновый. И в случае еще парочки банкротств крупных банков, денег на всех вкладчиков может уже и не хватить…

И напоследок хочу привести вам 2 графика индексов фондовой биржи: DJ (USA) и РТС (Россия)

А теперь, больше конкретики о том, как именно организовать свои пенсионные накопления.

Перейду сразу к делу и начать хочу с одного высказывания, которое я сделал одним из базовых принципов своей жизни:

Если вы не думаете о будущем, у вас его и не будет. Джон Голсуорси.

Вы замечали, что в нашей стране люди хоть и ругают власть, но все-равно любят полагаться на государство? Я думаю никто не питает иллюзий по поводу нашей госпрограммы пенсионных накоплений. Все знают — в старости она вас подведет. И все-равно продолжают надеяться, то ли на русский авось, то ли на то, что в этот раз все будет по-другому.

Недавно решил поинтересоваться у своей хорошей знакомой, что она думает про накопления на пенсию. Ответ меня просто ошеломил: «Я сейчас еще молодая, мне рано об этом думать. Вот как доживу до пенсии, тогда и буду разбираться!» Спорить с ней я не стал. Надеюсь вы, дорогие читатели уже поняли, что в момент «когда доживу» будет уже слишком поздно!

Я абсолютно не понимаю этого всеобщего убеждения! Мое мнение — каждый из нас должен (даже обязан!) позаботиться, чтобы к моменту выхода на пенсию иметь капитал, который сможет позволить жить дальше не работая. Сегодня я расскажу о двух вариантах его создания и приведу вам одну убедительную таблицу.

Вариант первый — ETF фонды «с целевым сроком». Достаточно консервативный инструмент.

О ETF фондах мы с вами говорили уже не раз, но сегодня поговорим об уникальном продукте. У iShares есть спецпродукт iBonds Term Maturity который представляет собой фонд облигаций, привязанный к определенному году. То есть, можно выбрать такой инструмент, который привязан к исполнению вашей цели (год выхода на пенсию). Он удобен, поскольку вам не нужно заморачиваться и строить стратегию, выбирая бумаги с разными сроками погашения (ведь облигации имеют этот срок, в отличие от акций).

Получается, что Фонд автоматом гасится тогда, когда вам нужны деньги. Без лишних убытков, с заданной доходностью и максимальной прогнозируемостью. Кстати его можно применять не только для накопления пенсии, но и к примеру для накоплений на образование детей.

Для примера я выбрал самый старший, из доступных сейчас продуктов с тикером IBDQ 2025 . Его основные показатели на сегодня:

- Текущая годовая доходность 5.88% в $

- Комиссия за управление 0.10%

- Количество бумаг в составе: 274 шт.

Если кратко, то «Лестница» — это такая стратегия, которая позволяет получать непрерывный доход от облигаций, что-то вроде депозита в банке. Один срок закончился – начинается другой. Такая стратегия используется как основа продуктов iBonds и позволяет строить диверсифицированные портфели всего лишь с помощью 1 фонда.

Обратите внимание — для каждого года предлагается отдельный фонд. Как и в традиционных облигационных фондах доход строится из двух частей: месячная доходность и годовой доход (купон+ доходность по облигации). Этот продукт невероятно популярен на западе в силу своей простоты и универсальности.

Существует еще один интересный инструмент — система LifePath Portfolios от компании BlackRock. На первый взгляд он похож на iBonds, но его принцип работы совершенно другой, поэтому он более «агрессивный».

| Видео (кликните для воспроизведения). |

Система представляет собой отдельные фонды, названные в честь года, в который он прекратит существование. Основная мысль: вы выбираете дату когда вам нужны деньги (к примеру 2050 год) и инвестируете в один фонд, а управляющий сам выбирает инструменты (не только облигации, но и акции), для достижения ваших целей. В некоторой степени это похоже на взаимный фонд, но только с датой его «конца».

Приведу пример фонда 2050 года (для инвесторов с выходом на пенсию в 50 году). Фонд содержит такие активы как акции, облигации, активы денежного рынка.

Как и у любого финансового инструмента здесь есть свои плюсы и минусы. Вы наверняка удивитесь тому, что некоторые пункты перекликаются, но все же.

- Минимизация издержек. Вам не нужно платить комисcии разным фондам, брокерам или банкам. Один управляющий — одна комиссия (кстати весьма умеренная!)

- Готовый портфель. Вам не нужно думать о стратегии и пропорциях финансовых инструментов в портфеле

- Простота использования. Купил паи фонда и на этом все

- Вам не нужно думать об инвестировании. Для меня это минус, поскольку я считаю что лучше быть в курсе своих же финансов, чем полностью отдавать на откуп управляющему свое будущее

Сейчас я коснусь этой темы очень кратко, а более подробно мы поговорим про нее в следующий раз. Для начала давайте ознакомимся с таблицей ниже.

Доходность облигаций в сравнении с другими инструментами в течение 20 лет обведена для удобства в красный круг.

Что показывает эта таблица? Далеко не всегда облигации по доходности находятся в самом низу списка. Поэтому фонды облигаций должны присутствовать в любом портфеле ведь:

- Находясь в портфеле в годы кризиса они будут заметно уменьшать общую просадку портфеля

- В плохие времена на рынке акций можно использовать доходность облигаций для покупки подешевевших акций (чего не позволит вам сделать монопортфель из одних только акций!)

Для того, чтобы проиллюстрировать вам работу инвестиционного портфеля на практике, давайте рассмотрим таблицу ниже. Исходные данные:

- Год начала инвестирования 1997

- Стартовый капитал в 100 000 р.

- Инвестируем его один раз в самом начале, без дополнительных ежегодных вливаний.

- Для простоты расчета делим капитал поровну между 3 инструментами: акции, облигации, золото

- Делаем ребаланс один раз в год

Данные взяты из официальных источников: сайтов УК Тройка Диалог и ЦБ РФ. Такой портфель известен под именем «Портфель Лежебоки» и его автор Сергей Спирин. По таблице видно что каждый год разные инструменты показывают совершенно разные результаты: иногда растет золото, иногда облигации. Итог такого простейшего портфеля, начавшегося с вложения 100 000 р. равен почти 12 млн. рублей! Неплохой результат? Добавьте сюда ежегодные взносы и приличная пенсия вам обеспечена.

Обратите внимание! Основная «фишка» здесь — это эффект от использования различных классов активов и перебалансировки портфеля. Более подробнее об этом поговорим в одной из следующей статей о портфеле.

А вы уже задумываетесь о пенсионных накоплениях или все еще считаете, что это дела далекого будущего? Подписывайтесь на обновления и не забывайте делиться лучшими постами с друзьями в соцсетях!

“Отдел кадров”, 2008, N 5

Формируем пенсию самостоятельно

Во исполнение ст. 29 Закона от 15.12.2001 N 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации”, чтобы урегулировать добровольное вступление в правоотношения по обязательному пенсионному страхованию, Государственная дума приняла Федеральный закон от 30.04.2008 N 56-ФЗ “О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений” (далее – Закон N 56-ФЗ), который вступил в силу с 01.10.2008. Что же изменилось в пенсионном страховании? Кто вправе перечислять страховые взносы в ПФР и в каком размере? Каков порядок добровольного вступления в правоотношения по накоплению пенсии?

В настоящее время в России наблюдается неблагоприятная демографическая ситуация – число трудоспособного населения по сравнению с пенсионным стремительно снижается. Из-за этого ПФР не сможет обладать достаточными финансовыми средствами для пенсионного обеспечения, потому что отсутствует достаточное число работающего населения.

До 2002 г. каждый работодатель был обязан уплачивать единый социальный налог (ЕСН), и все эти отчисления поступали на один счет, из которого производилась выплата пенсий. ПФР эти поступления направлял на выплату пенсий действующим пенсионерам. Сама пенсия состояла из двух частей: базовой и страховой. Правительство РФ в 2002 г. объявило о начале пенсионной реформы. Суть ее в переходе к распределительно-накопительной схеме пенсионного обеспечения, то есть определенная часть отчислений накапливается на личном счете работника. Получается, что каждый работник начинает формировать себе пенсию с самого начала работы. Закон N 56-ФЗ приняли в развитии пенсионной реформы, для увеличения накопительной части пенсии.

Согласно вновь принятому Закону любой гражданин, зарегистрированный в системе обязательного пенсионного страхования, с октября 2008 г. может добровольно перечислять в Пенсионный фонд взносы на накопительную часть трудовой пенсии.

Приложение 2 к Постановлению Правления ПФР.

в ГУ УПФ Калининского р-на г.Рязани

(наименование территориального органа

Пенсионного фонда Российской Федерации)

О ДОБРОВОЛЬНОМ ВСТУПЛЕНИИ В ПРАВООТНОШЕНИЯ

ПО ОБЯЗАТЕЛЬНОМУ ПЕНСИОННОМУ СТРАХОВАНИЮ

В ЦЕЛЯХ УПЛАТЫ ДОПОЛНИТЕЛЬНЫХ СТРАХОВЫХ ВЗНОСОВ

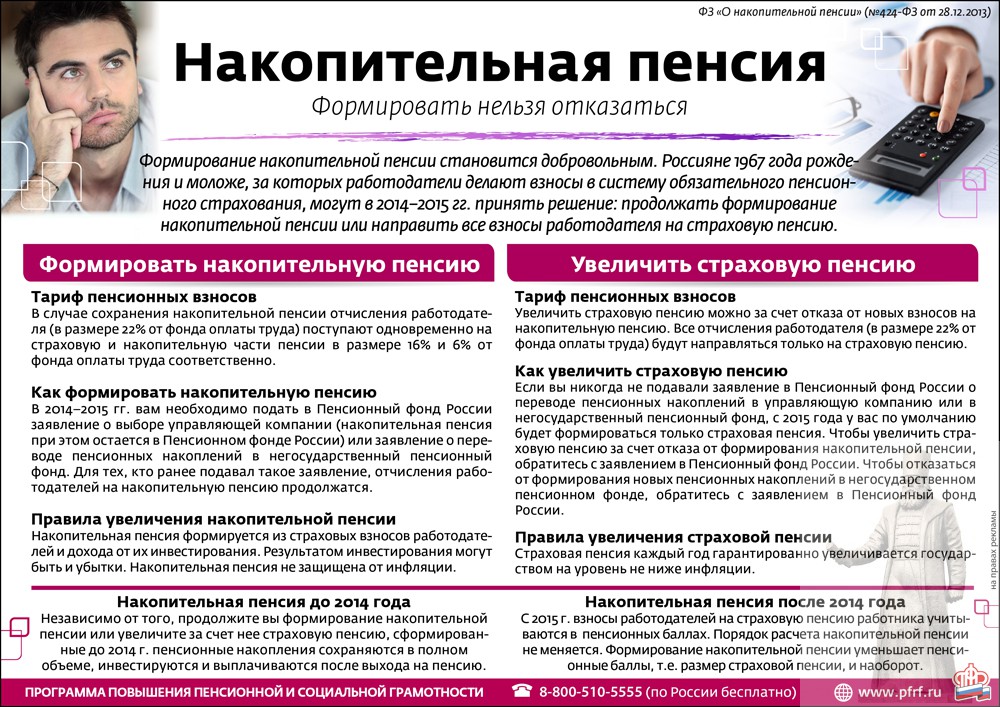

Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему предоставлялась возможность выбора собственного варианта пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию

- формировать страховую и накопительную пенсию одновременно

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование.

До 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, указанные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в негосударственный пенсионный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной “управляющей компании”.

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса. для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Если гражданин принял решение отказаться от дальнейшего формирования накопительной пенсии, все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться выбранным им страховщиком (ПФР или НПФ) и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии. Кроме того, застрахованное лицо по-прежнему вправе распоряжаться указанными пенсионными накоплениями и выбирать, кому доверить управление ими.

Накопительная часть пенсии: что это, как получить, мораторий

В РФ существует три вида пенсий: страховая по возрасту, накопительная и государственное обеспечение. ФЗ «О накопительной пенсии» действует с начала 2015 года. С этого момента работающие граждане страны могут самостоятельно выбрать способ формирования будущей пенсии и управлять пенсионными отчислениями по своему усмотрению.

Прежде всего необходимо знать, как формируется пенсия. Составляющие пенсионного обеспечения:

- базовая часть;

- страховая часть пенсии;

- пенсионные накопления.

После 2015 года пенсионное обеспечение назначается при соблюдении ряда условий, которые влияют на формирование страховой пенсии:

- определённый возрастной порог;

- достаточный страховой стаж (в 2018 году необходимо 9 лет стажа);

- нужная сумма баллов (на 2018 год показатель определён в размере 13,8 баллов). Этот показатель имеет свою стоимость, устанавливаемую ежегодно.

Рассчитать величину страховой пенсии можно, используя математическую формулу:

число пенсионных баллов × цена пенсионного балла, установленная на данный период времени + базовая часть (подлежит ежегодной индексации).

Страховая часть пенсии меняется в большую сторону за счёт более позднего оформления, а также если пенсионер продолжает работать, тем самым увеличивая показатели выслуги лет и общее число пенсионных баллов.

Внимание! При установлении величины страховой пенсии действуют районные множители, применяемые в разных климатических зонах.

Что такое накопительная пенсия? Это вид дополнительного материального обеспечения, образованный пенсионными накоплениями, а также средствами от их вложения в инвестиционные проекты. Создание накопительного фонда возможно для граждан, рождённых после 1967 года. Пенсионные накопления начисляются на персональный счёт гражданина, выбравшего данный вид обеспечения. Лицам, родившимся до 1967 года, также положена накопительная пенсия, но формирование её будет только личными средствами.

Пенсионное накопление также имеется у мужчин, рождённых с 1953 по 1966 годы, и у женщин 1957-1966 годов рождения. Если у данной группы граждан были отчисления в период с 2002 по 2004 годы, они могут воспользоваться сбережениями при соблюдении ряда условий, дающих право на их получение.

Лица, которые только застраховались в системе ОПС (обязательное пенсионное страхование), имеют право выбрать способ образования пенсии не позднее 5 лет после первого страхового взноса или до достижения 23-летнего возраста.

Для создания накоплений возможно использовать следующие возможности:

- 6% от всех страховых взносов, которые каждый работающий гражданин перечисляет на формирование пенсионного обеспечения;

- использование личных денежных средств;

- отчисления работодателя в счёт накоплений своего работника;

- государственное софинансирование (когда личные взносы пополняются взносами от государства);

- маткапитал, выдаваемый за рождение второго ребёнка (частью или полностью);

- прибыль от инвестирования накоплений.

Граждане могут по личной инициативе направлять пенсионные накопления в ПФР или НПФ. Если будущий пенсионер сделал выбор в пользу ПФР, ему предстоит определиться с Управляющей компанией.

Если выбор пал на НПФ, следует хорошо изучить несколько моментов, прежде чем доверить фонду свои сбережения:

- надёжность НПФ. Для этого стоит изучить данные официальных рейтинговых агентств;

- срок существования фонда. Чем раньше был лицензирован фонд и начал свою работу, тем больше опыта он имеет для управления денежными средствами и их приумножения с помощью финансовых инструментов;

- доходность. Этот критерий покажет, насколько успешны инвестиции фонда. Эти данные имеются на сайтах НПФ;

- соучредители. Хорошо, если таковыми выступают крупные и известные предприятия;

- прозрачность работы. Хорошо, если у НПФ имеется сайт, где предоставлена вся информация о нём, начиная с лицензии и заканчивая личным кабинетом для отслеживания финансовых операций.

НПФ осуществляют управление накоплениями и инвестируют их в различные проекты, которые позволяют получить доход от вложений. Таким образом сумма средств пенсионных накоплений вырастает, что поможет увеличить размер выплат, когда возникнет на них право.

Чтобы передать накопления в НПФ, следует написать заявление в ПФР с уведомлением о переводе средств. Вторым шагом станет заключение договора с выбранным НПФ. Государственный Пенсионный Фонд в такой ситуации проверяет НПФ на наличие лицензии, и если фонд удовлетворяет всем требованиям, гражданин получит разрешение на перевод сбережений.

Застрахованное лицо имеет право на смену НПФ. Сделать это без финансовых потерь можно раз в 5 лет. Если у НПФ будет отозвана лицензия, накопления вернутся на счета граждан в ПФР. Однако при этом не учтётся прибыль от инвестирования сбережений.

Важно! Управляющую компанию позволено менять каждый год без риска утраты инвестиционной прибыли.

Снятие денежных средств, накопленных на индивидуальном счёте будущего пенсионера, возможно несколькими способами:

- единоразовая выплата;

- срочные выплаты в виде ежемесячных платежей;

- пожизненные выплаты;

- наследование.

Востребовать пенсионные накопления полностью в виде разовой выплаты можно при определённых условиях:

- если гражданину положены социальные пенсионные выплаты по возрасту (назначаются гражданам без стажа или при недостаточном трудовом стаже);

- если лицу назначено пособие по инвалидности или в связи с потерей кормильца;

- если сумма накопительной части пенсии менее 5% от размера страховой части.

Возврат накопительной части пенсии в виде единовременной выплаты возможен в течение 60 дней после получения положительного ответа о назначении.

Использовать накопительную часть пенсии возможно в виде срочных выплат. Они положены гражданам, чья накопительная пенсия складывалась следующим образом:

- личными средствами;

- за счёт внеочередных взносов работодателя;

- по программе софинансирования;

- частью средств маткапитала.

Востребование выплат возможно после установления пенсии по старости. Срок, в течение которого совершаются выплаты, устанавливается пенсионером самостоятельно. Но Закон постановил, что срок срочных выплат должен быть не менее 10 лет.

Право на получение накоплений возникает после выхода гражданина на заслуженный отдых (в том числе досрочный). Это выплата, которая начисляется вместе с основной пенсией. Её размер обусловлен суммой средств, содержащихся в накопительном фонде пенсионера на момент оформления выплат.

При расчёте накопительной пенсии учитывается предполагаемый период выплат, который определяется правовыми актами ежегодно. В 2018 году этот показатель определён сроком на 246 месяцев. Есть возможность уменьшить предполагаемый период выплат за счёт более позднего обращения за сбережениями из накопительного фонда. Однако данный показатель возможно уменьшить только до 168 месяцев.

Расчёт накопительной части пенсии:

- для расчёта используется математическая формула – помесячный размер накопительной пенсии = общая сумма денежных средств на лицевом счёте пенсионера/предполагаемый период выплат;

- у гражданки С. имеется накопительный фонд в сумме 340000 рублей. Предполагаемый период выплат в 2018 году – 246 месяцев. При этом гражданка обратилась за выплатами на 2 года позже после возникновения права на их получение. Таким образом предполагаемый период выплат уменьшится на 24 месяца и будет равен 222 месяцам;

- используя формулу, получим размер накопительной пенсии для гражданки С. – 340000/222 = 1531 рубль. Это и есть ежемесячная сумма, которую пенсионерка будет получать весь срок дожития.

Для назначения выплат следует обратиться в ПФР или НПФ (в зависимости от того, где накопительная часть пенсии содержится) с письменным заявлением. В заявлении указываются персональные данные заявителя, включая прописку и гражданство, СНИЛС, данные о назначенных пенсионных выплатах, перечень документов, которые предоставлены вместе с заявлением, а также данные, необходимые для зачисления денежных средств.

Кроме этого понадобятся следующие бумаги:

- трудовая книжка;

- справка из ПФР о назначенных пенсионных выплатах;

- документы, подтверждающие статус инвалида или право заявителя на выплаты по случаю потери кормильца;

- документация, определяющая право на досрочный выход на пенсию (работа с тяжёлыми условиями труда, проживание и труд в районах Крайнего Севера и областях, приравненных к Заполярью, причисление к коренным народам Севера).

Денежные средства, имеющиеся у гражданина в качестве пенсионных накоплений, могут быть переведены в фонд наследства, при условии что владелец сбережений не воспользовался ими до смерти.

Накопительный фонд передаётся по наследству правопреемникам, указанным в завещании или заявлении. В случае отсутствия документов, определяющих наследников, средства передаются гражданам, которые имеют право на их получение по закону. При отсутствии завещания сбережения, неполученные пенсионером, выплачиваются правопреемникам равными частями.

Если гражданин скончался до установления выплат из накопительной части пенсии, правопреемники получают право на все денежные средства, имеющиеся на счёте усопшего. В случае смерти работающего пенсионера, который делал отчисления в накопительный фонд личными средствами, родственники могут предъявить права на эти деньги (кроме части, назначенной к выплате).

В случае смерти женщины, которая формировала накопления средствами маткапитала, унаследовать сбережения могут только супруг усопшей, несовершеннолетние дети и дети до 23 лет, являющиеся студентами-очниками.

Пенсионные накопления возможно получить следующими способами (кроме получения в порядке наследования):

- почтой России путём личного обращения или на дому через сотрудника организации;

- путём перечисления средств на лицевой счёт в банке или в кассах кредитной организации;

- через службу доставки.

Выдача средств происходит после предъявления документов, удостоверяющих личность получателя. При невозможности личного получения средств, это может сделать законный представитель лица, имеющего право на выплаты, при наличии доверенности, оформленной по всем правилам и заверенной нотариально.

Чтобы сделать правильный выбор между страховой и накопительной пенсиями, следует знать в чём их отличия:

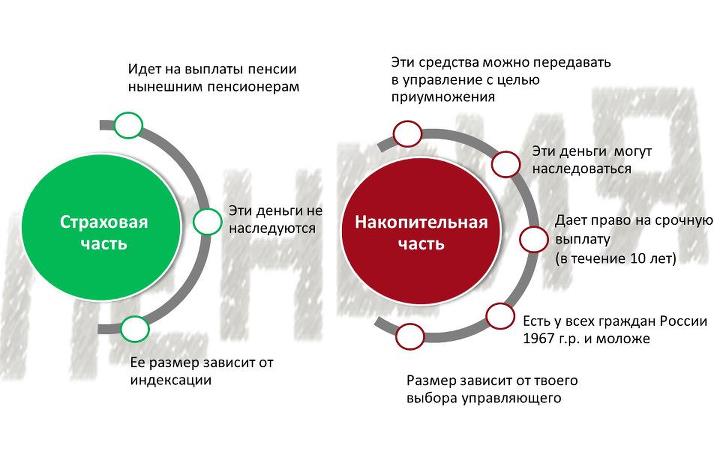

- взносы в счёт страховой пенсии исчисляются баллами и являются информационным показателем, участвующим при расчёте пенсионного обеспечения. Денежные средства при этом расходуются государством на содержание пенсионеров;

- пенсионные накопления собираются на личном счёте гражданина в денежном эквиваленте, управлять ими может только владелец счёта;

- страховая часть пенсии подлежит ежегодной индексации, а накопительная часть может повыситься только за счёт инвестирования и при условии доходности проекта;

- сбережения наследуются законными правопреемниками в случае кончины их владельца;

- формирование накопительного фонда за счёт 6% от обязательных взносов сказывается на страховой части обеспечения, уменьшая количество начисляемых пенсионных баллов;

- существует возможность воздержаться от дальнейшего формирования накоплений. При этом имеющиеся средства сохранятся на счёте гражданина. Сбережения продолжат работать в качестве инвестиций и приносить доход своему владельцу.

Основным и главным недостатком накопительной пенсии является мораторий, который был наложен на её формирование с 2015 года. 16% обязательных отчислений идут на образование страховой части пенсионного обеспечения. Эта мера стала нужной из-за сложной экономической ситуации в стране и на фоне убыточности ПФР. Продлится мораторий как минимум до 2020 года.

Важно! В 2018 году формирование накопительной части пенсии допускается только личными сбережениями и средствами маткапитала, выдаваемого за рождение второго ребёнка.

| Видео (кликните для воспроизведения). |

Пенсионная система в стране далека от идеала. Продление моратория говорит о несостоятельности пенсионных реформ. В Правительстве рассматриваются варианты, которые помогут системе пенсионного обеспечения выйти из кризиса. Возможно россиянам будет предложена новая схема формирования накопительной пенсии.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.