Предлагаем ознакомиться со статьей на тему: "инвестиционные налоговые вычеты". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

Как получить инвестиционный налоговый вычет или вычет по ИИС

Инвестиционный налоговый вычет появился сравнительно недавно. Возможность получить причитающиеся суммы по финансовым действиям образовалась в начале 2016 года. С этого момента стало возникать много вопросов.

Именно по этому гражданам необходимо знать, как инвестиционный налоговый вычет в 2018 году производится и какие есть нюансы при его оформлении и расчете.

Вычет по инвестиционному балансу это вид возмещения позволяющий получать владельцам учрежденных финансовых счетов по программе ИИС процент от суммы налогового вычета. Установлен ряд аспектов, в которых следует ориентироваться.

К основным, к которым относится вычет по ИИС, можно причислить возможность выдачи расчета для инвесторов находящихся не в государственном, а в частном поле. Такая категория граждан стала основным направлением для развития системы ИСС, начиная с 2016 года.

НК РФ инвестиционный налоговый вычет регулирует рядом статей. Выделяется 219 статья и относящиеся к ней пункты.

Рассчитывая налоговый вычет, гражданам следует ориентироваться и ссылаться на приведенные нормы в НК РФ, а не на отсылки к компетентным издательским домам и журналам.

Ст. 219.1 инвестиционные налоговые вычеты налогового кодекса регулирует в части проведения алгоритма расчета по сформированному балансу. Норма регулирует дотации при положительном финансовом действии, направленные для вложения ценных бумаг.

Пункты 2 и 3 данной статьи указывает на размер осуществляемого вычета — 13% и прописывает условия, при соблюдении которых, лицо может получить возможность полностью освободиться при совершении финансовых операций от уплаты НДФЛ.

Инвестиционный налоговый вычет 2017 года получил ряд дополнений к основному списку граждан имеющих возможность получать расчеты от ИФНС.

Как было уже отмечено, получать вычет инвестиционного налогового направления имеют право все граждане РФ, занимающиеся торговлей различными видами финансовых активов в виде бумаг. Данная форма финансовых активов причисляется к имуществу. Поэтому при совершении сделки продажи таких активов лицо должно выплачивать налог в бюджет.

Сюда же были включены инвесторы, которые не только владеют акциями и облигациями и занимаются их реализацией, но и граждане, которые прямо задействованы на торговле в фондовой бирже. После расширения нормы все находящиеся в фондовой системе участники и держатели бумаг являются основными категориями граждан претендующих на вычеты по инвестиционному балансу.

Сумма инвестиционного налогового вычета опирается на предоставленную держателем и торговцем декларацию. Сама же процедура, по которой производится расчет исходя из поданной декларации, осуществляется по состоянию, в котором находятся инвестиционные счета граждан:

- при взносах в момент подписания договора;

- по всем поступившим средствам;

- получив вычет за предыдущие месяцы;

- закрыв инвестиционный баланс раньше установленной даты в договоре, а именно в течение первых трех лет.

На основании представленных показателей на инвестиционных счетах гражданина и будут приводиться точные расчеты по отчислениям.

При использовании на счете НДФЛ порядок проведения расчета будет следующим:

- определяются все условия по размещению средств на счетах;

- при окончании срока действия договора он расторгается;

- владелец счета передает выписку, где указано, что вычеты не были получены ранее;

- на основании полученной выписки удержание налога производиться не будет.

Порядки расчетов могут меняться исходя из оснований при содержании инвестиционных накоплений

Именно ИФНС является основным государственным лицом, проводящим регулятивную функцию в обозреваемой сфере. В отделе по месту регистрации лица производятся консультации по счету. Если нужны выписки подтверждающие факт отсутствия транзакций с инвестиционных счетов также следует обращаться к налоговую.

Если держатель счета работает через посредника в лице брокера, то по доверительному договору управления все документы будут передаваться ему. На основании полученных бумаг брокеры направляют запросы для расчетов по налоговым вычетам с курируемых ими инвестиционных счетов от ФНС.

Инвестиционный налоговый вычет, по основным средствам получаемый с НДФЛ перечисляется держателю счета при соблюдении главного правила прописанного в договоре. Им является не нарушение сроков действий договоров по ИИС. Он равняется 3 годам.

- договор был расторгнуть гражданином раньше положенного времени;

- были проведены транзакции направленные на обналичивание денег размещенных по договорам на ИИС;

- изменены способы получений инвестиционных налоговых вычетов;

- инвесторы пропустили сроки, в течение которых необходимо подавать заявление на выдачу инвестиционных налоговых вычетов.

Важно соблюсти установленный по закону срок. Он составляет 3 года после расторжения договора по ИИС.

- получают вычеты только с суммы на ИСС, не превышающих установленного размера в максимум 400 000 рублей;

- предоставление в ИФНС выписок доказывающих, что деньги были зачислены;

- держатель может иметь только 1 ИИС;

- можно получить не более 52 000 рублей по договору в виде инвестиционных налоговых вычетов;

- у держателя есть постоянный источник прибыли, откуда взымается в счет государства НДФЛ.

При соблюдении установленных правил, инвестиционные налоговые вычеты будут доступны уже после окончания договора.

Инвестиционный налоговый вычет по НДФЛ производится при помощи установленных алгоритмов и правил. По общему порядку они имеют следующий вид:

- получают средства не только держатели, но и их нерабочие близкие родственники;

- провести расчет и выплатить деньги можно после окончания действия договора;

- при использовании вычетов ранее установленной даты окончания договора, все денежные средства подлежат перерасчетам.

Вычет выдается не чаще 1 раза за 12 месяцев переводом средств, либо в виде неуплаты НДФЛ с полученной прибыли.

Общие примеры инвестиционных налоговых вычетов достаточно простые. Операция при начислении полностью при подсчете зависит от текущих показателей денежных средств у держателя по ИИС.

- Возвращение части от вложений ранее внесенных инвестиций. Удобно использовать при маленьких суммах. Если были размещены средства до 400 000 рублей, заявление подается каждые 12 месяцев. При годовой зарплате в 500 000 рублей и средств на ИСС в 300 000 рублей выплата составит 39 000 рублей.

- Упразднение отчислений по НДФЛ. Нужна выписка, подтверждающая, что вычет не был снят раньше. Если было положено денег в размере 800 000 рублей, и получено с них чистой прибыли за 3 года суммарно 1,2 млн. рублей. Именно на эту сумму подается заявление об упразднении обязанности платить НДФЛ.

- Доходы, получаемые от совершения сделок купли продажи ценных финансовых активов. Когда держатель положил 1 млн. на ИИС и умножил доход при помощи торгов до 2 млн. рублей вычеты могут быть упразднены. Главное основание заключается во владении приобретенными акциями при первой покупке больше срока действия ИИС. Кроме этого сумма в 2 млн. рублей меньше установленной на основании коэффициентов КЦБ.

Расчеты инвестиционных налоговых вычетов проводиться именно по представленным трем вариантам. Если же держатель расторгает договор, у него не будет права чтобы получать инвестиционные налоговые вычеты. Только при соблюдении установленных правил есть возможность претендовать на льготы и выплаты.

Инвестиционный срок чтобы получить доход от ИФНС составляет 36 месяцев, начиная со дня, когда был закрыт договор по ИИС. В случае если срок будет упущен, получить причитающиеся выплаты расчета владелец не сможет.

Как получить инвестиционные налоговые вычеты по действующим системам через НДФЛ?

Требуется соблюсти следующий порядок действий:

- Обратиться в ФНС с заявлением о получении справки, которая подтверждает, что гражданин не получал налоговые вычеты за прошедший год.

- Предоставить полученные выписки своему брокеру.

Это все действия, которые необходимо выполнить гражданину. Далее остальные задачи будет выполнять брокер.

Потребуется предоставить бумаги следующего образца:

- договор об оказании услуг по обслуживанию открытого ИИС с брокерской компанией;

- справка, полученная от ИФНС, что на балансе располагается нужная денежная сумма;

- заполненная 2-НДФЛ с доходов заявителя за прошедший год;

- 3-НДФЛ со всеми реквизитами и расчетами.

К пакету бумаг прикрепляется запрос на получение инвестиционных налоговых вычетов от отделения ФНС.

Инвестиционный налоговый вычет по НДФЛ в 2019 году

Последнее обновление 2018-08-06 в 12:55

Инвестиционный вычет – это сумма сделанных взносов или прибыли от вложений в ценные бумаги, которая освобождается от 13% НДФЛ. Эта категория вычетов введена в НК в ст.219.1 сравнительно недавно и действует с 2014 г. В рамках настоящего материала мы коснемся только особенностей пп.1 п.1 ст.219.1 НК, т.е. налогового вычета при операциях с ценными бумагами при долгосрочном владении ими. Вопросы по функционированию ИИС, условия предоставления вычета по убыткам по ценным бумагам (ст. 220.1 НК) затрагивать не будем.

Пошаговая инструкция по получению и оформлению инвестиционного вычета

Для начала разберемся, что собой представляет этот вычет. Он оформляется на сумму положительного финансового результата, который человек получил от реализации ценных бумаг (ЦБ). Пп.1 п.1 ст.219 НК вводит особые требования к таким бумагам. Они должны:

- обращаться на организованном рынке ценных бумаг (ОРЦБ), в т.ч. это касается и ЦБ иностранных эмитентов;

- находиться в собственности получателя более 3 лет;

- не учитываться на ИИС.

Важно! Из всех типов ЦБ на ОРЦБ, под пересчет НФДЛ подпадают те, которые упомянуты в пп.1 и пп.2 п.3 ст.214.1 НК:

— ЦБ, допущенные к торгам на российских площадках;

— паи открытых ПИФов под управлением российских компаний.

Налоговый вычет по инвестициям можно получить 2 способами:

- Налоговый агент (брокер) при выплате дохода (выводе средств) и по итогам года сам рассчитывает сумму НДФЛ для перечисления в бюджет. При этом он обязан выдать инвестору все расчеты. Для оформления вычета нужно просто подать заявление.

- ФНС возвращает ранее уплаченный налог по декларации. Порядок получения:

- Собрать документы (какие — см. ниже).

- Получить у всех налоговых агентов (в т.ч. брокеров) справки 2-НДФЛ за отчетный год, чтобы увидеть сколько НДФЛ удержано.

- Заполнить 3-НДФЛ.

- Предоставить все в ФНС по месту жительства.

- Дождаться результатов камеральной проверки.

- Написать заявление на перечисление денег.

Налоговой необходимо подтвердить следующие факты:

- реализованные ЦБ находились у вас более 3 лет;

- от их реализации получился положительный финансовый результат.

Доказательством служат отчеты или справки брокера (или УК), выписка по счету. В документах обязательно должны быть указаны даты и отражены не только доходы, но и расходы. К ним, согласно п.10 ст. 214.1 НК, относятся затраты по приобретению ЦБ, их хранению и реализации, в т.ч.:

- маржи и премии;

- оплата услуг посредников и брокеров;

- комиссии биржи;

- налог с наследства, дара;

- расходы на ведение реестра и пр.

Важно!

По поводу документов, требующихся в каждом конкретном случае, Минфин советует обращаться в вашу налоговую (см. письмо от 30.06.2016 № 03-04-05/38358).

Облигация — это ЦБ, выпускаемая компаниями или государством (тогда она называется ОФЗ). Доходом по ней считается получение процента (купона) и дисконт (разница между ценой покупки/продажи или номиналом и рыночной стоимостью).

В письме от 29.08.2017 № 03-04-06/55349 Минфин рассказал, как влияет на фин. результат купонный доход с облигаций:

- накопленный купонный доход (НКД), как уплаченный, так и полученный, учитывается при подсчете фин. результата от реализации ЦБ;

- процентный доход, который выплачивает эмитент облигаций в течение срока владения, в фин. результате для целей расчета вычета не участвует.

Что касается вычета на облигации федерального займа, то, как гласит, п.25 ст.217 НК, на суммы процентов по государственным, региональным и муниципальным облигациям НДФЛ не начисляется. При этом, разница по дисконту налогом облагается.

Здесь финансовый результат рассчитывается как разница между покупкой и продажей пая, никаких дополнительных дивидендов или купонов не предусмотрено. При этом действует особенный порядок расчета сроков права собственности. Так, как следует из абз.3 пп.3 п.2 ст.219.1 НК, при обмене пая в соответствии с законом от 29.11.2001 № 156-ФЗ этот срок не нарушается и считается с даты приобретения исходного пая.

Приведенное правило действует только в отношении тех паев, которые были приобретены после 01.01.2014. Для паев, приобретенных ранее этой даты, срок собственности считается с даты первой операции конвертации, проведенной после 01.01.2014. Такие объяснения дает Минфин в письме от 22.08.2017 № 03-04-06/53833.

Еще один инструмент работы с ПИФами — инвестиционный вклад в банках. Открывая такой вклад, человек одновременно обязуется купить на определенную сумму пай в фонде, управляемом подконтрольной банку УК. При этом налог с процентов по вкладу облагается по ставке 35%, поэтому возврат НДФЛ с инвестиционного вклада в банке невозможен. Кроме того, короткий срок размещения средств (менее 3 лет) не позволяет воспользоваться льготой и по паям.

Доход от владения акциями — это дивиденды, к которым, согласно п.3 ст.210 НК, вычеты не применяются. При продаже акций финансовый результат для целей вычета по НДФЛ считается с положительной разницы между прибылью от реализации и документально подтвержденными расходами.

Нюансы расчета срока права собственности при реализации ЦБ:

- В этот срок включается период, в котором ценные бумаги выбыли из собственности по договору займа с брокером или репо (абз.2 пп.3 п.2 ст.219.1 НК).

- Если ЦБ приобретались и учитывались на ИИС, а после закрытия счета были переведены на другие счета, человек вправе получить при их реализации инвестиционный вычет. При этом срок нахождения этих ЦБ будет рассчитываться со дня их приобретения (письмо Минфина от 26.10.2016 № 03-04-07/62308).

- Если человек не купил акции, а получил их в наследство, право на вычет сохраняется. Срок владения начинают отсчитывать с дня открытия наследства (письмо Минфина от 20.09.2016 № 03-04-05/54851).

Возврат налога высчитывается от размера фин. результата, который рассчитывается по правилам ст.214.1 и ст.214.9 НК. При этом максимальный размер вычета зависит от того, как долго ЦБ находились в собственности и определяется двумя способами:

- Если реализуются ЦБ с одинаковым сроком нахождения в собственности (в годах), то максимальный налоговый вычет за инвестиции за каждый год считается равным 3 000 000 руб. Т.е., при минимально разрешенном сроке владения ценной бумагой 3 года налоговый вычет не может превышать 9 000 000 руб.

- Если в налоговом периоде реализовывались ЦБ с разными сроками нахождения в собственности, предельная величина вычета рассчитывается по формуле с учетом удельных весов полученных доходов:

К – коэффициент, на который умножается 3 000 000 руб.;

V – доход от реализации ЦБ с одинаковым сроком владения;

i – количество лет владения ЦБ;

n – число пакетов ЦБ с разными сроками.

Важно!

Если человек получил от нескольких брокеров общий вычет, превышающий лимит, он обязан самостоятельно доплатить налог государству.

Чтобы разобраться с формулой, приведем расчеты инвестиционных налоговых вычетов по каждому способу (комиссии и прочие расходы для упрощения не учитываем).

Пример 1

Пример 2

В апреле 2014 г. Михаил приобрел акции Газпрома на 4 500 700 руб., а через год — еще на 7 100 600 руб. В июне 2018 г. Михаил все продал, при этом по первому пакету доход составил 8 400 150 руб., по второму — 9 410 350 руб. Посчитаем вычет:

К = (8 400 150 × 4) + (9 410 350 × 3) / 8 400 150+ 9 410 350 = 3,47;

3 000 000 × 3,47 = 10 410 000 (руб.) — возможный вычет;

(8 400 150 – 4 500 700) + (9 410 350 – 7 100 600) = 6 209 200 (руб.) — фактическая прибыль.

Итого налоговый вычет при продаже акций физическим лицом составил 6 209 200 руб. Сумма укладывается в посчитанный лимит, а значит в полном объеме освобождается от НДФЛ.

- Инвестиционный вычет по налогу предоставляется с прибыли, полученной от реализации ЦБ, которые находились в собственности налогоплательщика более 3 лет.

- На операции с ЦБ, находящимися на ИИС, этот подвид вычета не распространяется.

- Вычет работает в отношении ЦБ, приобретенных после 01.01.2014.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(11 оценок, средняя: 4,91)

НАША СПРАВКА

Вычет – это сумма денежных средств, которая уменьшает размер налогооблагаемого дохода, полученного налогоплательщиком. Предельный размер налогового вычета по НДФЛ устанавливается в НК РФ. Чтобы рассчитать, какую сумму денег получит в конечном счете налогоплательщик, заявивший вычет, нужно размер вычета умножить на налоговую ставку по НДФЛ, равную 13%.

С 2015 года появился еще один налоговый вычет по НДФЛ – инвестиционный (ст. 219.1 НК РФ). Интересен он будет тем, кто осуществляет операции с ценными бумагами как частное лицо или уже открыл индивидуальный инвестиционный счет (далее – ИИС) или планирует это сделать. Напомним, такая возможность появилась с 1 января 2015 года (ст. 10.3 гл. 3 Федерального Закона от 22 апреля 1996 года № 39-ФЗ “О рынке ценных бумаг”).

НАША СПРАВКА

К ценным бумагам, обращающимся на организованном рынке ценных бумаг, относят:

- ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

- ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах (подп. 1-3 п. 3 ст. 214.1 НК РФ).

Правда, воспользоваться новым вычетом можно будет только в следующем году – по итогам текущего. Тем не менее, игрокам финансовых рынков стоит знать о новой возможности и учитывать ее при планировании действий с финансовыми инструментами. О том, кто именно и по каким расходам может на него претендовать, мы расскажем в статье.

Прежде всего нужно определиться, какие виды инвестиционного вычета может получить налогоплательщик. Их всего три:

- в размере положительного финансового результата, полученного от продажи (погашения) ценных бумаг, обращающихся на организованном рынке. При этом налогоплательщик на момент продажи ценных бумаг должен владеть ими более трех лет;

- в размере денежных средств, внесенных налогоплательщиком на ИИС;

- в сумме доходов, полученных по операциям, учитываемым на ИИС (п. 1 ст. 219.1 НК РФ).

НАША СПРАВКА

Индивидуальный инвестиционный счет – счет внутреннего учета, предназначенный для обособленного учета денег и ценных бумаг физического лица, а также обязательств по договорам, заключенным за счет указанного клиента (п. 1 ст. 10.3 Федерального закона от 22 апреля 1996 года № 39-ФЗ “О рынке ценных бумаг”). Данное определение было установлено законом, который вступил в силу 1 января 2015 года (Федеральный закон от 21 декабря 2013 года № 379-ФЗ). А значит, именно с этой даты у граждан появилась возможность открывать такие счета у брокеров и управляющих компаний. Максимальный размер денежных средств, которые можно перечислить на такой счет в течение календарного года, составляет 400 тыс. руб.

Рассмотрим каждый вид инвестиционного вычета и правила их использования.

Вычет в размере положительного финансового результата от продажи ценных бумаг

НК РФ предусматривает несколько правил, которыми нужно руководствоваться при расчете величины этого вида вычета. Сначала необходимо рассчитать сам финансовый результат от продажи ценных бумаг (подп. 1 п. 2 ст. 219.1 НК РФ). Он определяется как разница между доходами, полученными от продажи ценной бумаги, и расходами по операциям с ценными бумагами, которые включают в себя расходы на приобретение, хранение, реализацию и погашение ценных бумаг (п. 10, п. 12 ст. 214.1 НК РФ).

Перечень расходов не является закрытым, и к ним могут относиться, например, оплата услуг биржевых посредников или биржевой сбор, расходы на ведение реестра и прочее (п. 10 ст. 214.1 НК РФ).

В отчетном периоде налогоплательщик приобрел пакет акций по цене 1 млн руб. В этом же периоде он их продал, но уже по цене 1,1 млн руб. Расходы на продажу акций составили 2 тыс. руб. По итогам отчетного периода налогоплательщик получил такой финансовый результат:

1 100 000 руб. – 1 000 000 руб. – 2000 руб. = 98 000 руб.

НК РФ устанавливает предельный размер полученного финансового результата, который налогоплательщик сможет принять к вычету. Рассчитывается он как произведение коэффициента Кцб и фиксированной суммы в размере 3 млн руб. (подп. 2 п. 2 ст. 219.1 НК РФ). А вот порядок расчета коэффициента Кцб зависит от того, одинаковое ли время налогоплательщик владел всеми проданными ценными бумагами на момент их продажи или нет.

Если все проданные ценные бумаги собственник приобрел в одном году, то коэффициент Кцб будет равен количеству полных лет владения ценными бумагами.

Налогоплательщик приобрел ценные бумаги в июне 2011 года, а продает в апреле 2015 года. Количество полных лет владения – три года (2012-2014 годы). Предельный размер налогового вычета, на который может рассчитывать собственник, составляет 9 млн руб.

Кцб х 3 000 000 руб. = 3 х 3 000 000 руб. = 9 000 000 руб.

А чтобы рассчитать, какой размер денежных средств должна вернуть ему налоговая, нужно сумму налогового вычета умножить на 13%.

9 000 000 руб. х 13% = 1 170 000 руб.

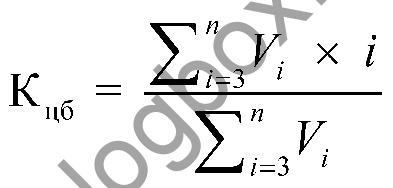

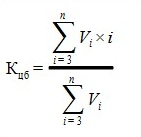

Если же продаваемые ценные бумаги собственник приобрел в разные налоговые периоды, то Кцб определяется по следующей формуле:

где  – доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

– доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

| Видео (кликните для воспроизведения). |

n – количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых в налоговом периоде, по итогам которого предоставляется налоговый вычет. При этом, если сроки нахождения в собственности нескольких ценных бумаг совпадают, то n считается равным 1.

Налогоплательщик продал три пакета ценных бумаг (Пакет № 1, Пакет № 2, Пакет № 3), которые находились у него в собственности три, четыре года и пять лет соответственно. Доходы от реализации этих пакетов в налоговом периоде составили: 300 тыс. руб. (Пакет № 1), 400 тыс. руб. (Пакет № 2) и 500 тыс. руб. (Пакет № 3). Рассчитаем предельный размер налогового вычета, на который может претендовать налогоплательщик.

.jpg)

В формулу подставим значения из примера: n = 5, поскольку предельный срок владения ценными бумагами составил пять лет;

= 300 тыс. руб., 400 тыс. руб. и 500 тыс. руб. соответственно для каждого Пакета; i = три, четыре года и пять лет владения Пакетами соответственно.

Кцб = ((300 000 руб. х 3 года) + (400 000 руб. х 4 года) + (500 000 руб. х 5 лет)) / (300 000 руб. + 400 000 руб. + 500 000 руб.) = 5 000 000 руб. / 1 200 000 руб. = 4,17

Чтобы рассчитать предельный размер налогового вычета, нужно полученный коэффициент Кцб умножить на предельный размер налогового вычета (3 млн руб.)

Кцб х 3 000 000 руб. = 4,17 х 3 000 000 руб. = 12 510 000 руб.

Соответственно, вернуть налогоплательщик сможет:

12 510 000 руб. х 13% = 1 626 300 руб.

Вычет в размере денежных средств, внесенных на ИИС

Как понятно из названия вычета, предоставляется он в размере суммы, на которую налогоплательщик пополнил ИИС в отчетном году. Но, в отличие от предыдущего вида вычета, по этому виду установлен четкий лимит его размера. Он составляет 400 тыс. руб. (подп. 1 п. 3 ст. 219.1 НК РФ)

Напомним, что 400 тыс. руб. – это предельная сумма, которую можно внести на ИИС в течение календарного года. Соответственно, и вычет налогоплательщик сможет получить только с 400 тыс. руб. Его максимальный размер составит 52 тыс. руб. (400 тыс. руб. х 13%).

При этом важно, чтобы у налогоплательщика в период действия договора на ведение ИИС не было других действующих договоров на ведение счета, то есть не было двух разных счетов. В противном случае налоговая инспекция откажет ему в предоставлении вычета. Единственное исключение – когда один договор прекращает свое действие, а на смену ему заключается новый, с переводом всех активов на новый ИИС (подп. 3 п. 3 ст. 219.1 НК РФ).

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Данный вид вычета предоставляется по окончании договора на ведение ИИС и при условии, что прошло не менее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ). Воспользоваться им можно только при условии, что ни разу за весь срок действия договора налогоплательщик не заявлял к вычету сумму внесенных на ИИС денежных средств (подп. 2 п. 4 ст. 219.1 НК РФ).

Максимальной суммы вычета по этому виду не установлено, значит, налогоплательщик может не облагать НДФЛ всю сумму дохода, полученную от операций по ИИС.

Рассмотрим несколько примеров и сравним вычет в размере денежных средств, внесенных на ИИС, и вычет в сумме доходов по операциям, учитываемым на ИИС.

Налогоплательщик в 2015 году открыл ИИС и внес на счет 300 тыс. руб. В 2016-2017 годах он продолжал вносить на счет по 300 тыс. руб. каждый год. Кроме того, в течение этих трех лет он производил операции по купле-продаже ценных бумаг с использованием ИИС. В 2018 году (по истечении трех лет с момента открытия ИИС) на счете у него находилось 1,4 млн руб. Рассчитаем, какую сумму НДФЛ он сможет вернуть, выбрав тот или иной вид вычета.

Вычет в размере денежных средств, внесенных на ИИС

Поскольку сумма внесенных денежных средств не превышает установленного порога (400 тыс. руб. за календарный год), то каждый год владелец счета может предъявлять всю сумму к вычету.

300 000 руб. х 13% = 39 000 руб. за один год. А общая сумма вычета за три года составит 117 000 руб.

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Сначала нужно рассчитать положительный результат от операций по счету. Для этого общая сумма расходов на приобретение ценных бумаг, а также связанных с их продажей, вычитается из итоговой суммы на счете. Предположим, что сумма расходов, связанных с продажей ценных бумаг, составляла каждый год 20 тыс. руб.

1 400 000 руб. – ((300 000 руб. – 20 000 руб.) х 3 года) = 560 000 руб.

Именно эта сумма и подлежит вычету в полном размере. Таким образом, налогоплательщику вернется следующая сумма НДФЛ за три года:

560 000 руб. х 13% = 72 800 руб.

Как видно из примеров, если налогоплательщик не планирует проводить большой объем операций с ценными бумагами или опасается, что выручка не превысит суммы вложенных средств, то ему выгоднее воспользоваться вычетом в сумме внесенных на ИИС средств. А если выручка на самом деле не превысит суммы вложенных средств – то и вычет по операциям (в сумме доходов от них) заявить не получится, ведь при этом налогоплательщик не получит доход.

Но есть и другое решение проблемы выбора – налогоплательщик может подождать три года и, просчитав наиболее выгодный вариант, подать либо три налоговые декларации за три прошедших периода на предоставление вычета в размере внесенных на ИИС денег, либо одну декларацию для вычета по учитываемым на ИИС операциям.

Как получить налоговый вычет

МАТЕРИАЛЫ ПО ТЕМЕ

НК РФ не предусматривает каких-либо особых требований к порядку подачи декларации для получения вычета или к предоставлению сопутствующих документов. А значит, при получении вычета следует руководствоваться общими правилами. Так, вместе с декларацией по форме 3-НДФЛ нужно будет подать заявление о предоставлении налогового вычета, документы, подтверждающие произведенные расходы на приобретение ценных бумаг, а также связанные с их продажей, факт открытия ИСС и зачисления на него денежных средств и прочие. Через работодателя получить данный вычет нельзя.

Обращаем внимание, что вычет в размере денежных средств, внесенных на ИИС, можно заявить за тот период, в котором денежные средства были непосредственно перечислены на счет, а вычет в сумме доходов, полученных по операциям, учитываемым на ИИС, – только по окончании действия договора на ведение ИИС, но не ранее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ).

Отметим, что в настоящее время в декларацию 3-НДФЛ еще не внесены необходимые изменения с учетом появления инвестиционного вычета. Будем надеяться, что к тому времени, когда новым вычетом можно будет воспользоваться, форма этого документа будет скорректирована.

Некоторые люди приумножают свои сбережения, вкладывая их в рынок ценных бумаг (РЦБ). Доход от операций с различными финансовыми активами по закону облагается НДФЛ по ставке 13%. Однако, и здесь налоговым кодексом предусматривается возможность уменьшить базу налогообложения. С этой целью граждане вправе оформить инвестиционный налоговый вычет, условия получения которого зависят от способа вложения денег и наличия прибыли.

Организованный РЦБ – сектор фондового рынка, где все действия с ценными бумагами проводятся в соответствии с установленными правилами инициатора торгов. Если сделки на таком рынке принесли доход, гражданин вправе претендовать на инвестиционный налоговый вычет по налогу на прибыль в сумме положительного результата на основании пп. 1 п.1 ст. 219.1 НК РФ.

ВАЖНО! Минимальный срок нахождения ценной бумаги в собственности для оформления льготы – 3 года.

Предельный размер ограничен суммой, которая равна произведению коэффициента Кцб на 3 000 000. Кцб определяют двумя способами:

- Если ценные бумаги находились в собственности одинаковое количество времени, то Кцб равен количеству полных лет владения.

Пример:

Иванов О. П. приобрел пакет акций в августе 2012 года, а в феврале 2017 года их продал. Полное количество лет владения – с 2013 по 2016 год, т. е. Кцб=4.

Максимальная выплата равна: (4 * 3 000 000) * 0,13 = 1 560 000

- Если срок разный, то коэффициент рассчитывает по формуле:

Vi – прибыль от продажи актива, находящего в собственности i лет;

n – количество полных лет нахождения финансового актива в собственности. Если срок владения двух и более ценных бумаг совпадает, то n = 1.

Пример:

Суворов И. Г. продал три пакета ценных бумаг, которыми он владел три, четыре и пять лет соответственно. Доход о реализации составил: 250 тыс. – первый пакет, 300 тыс. – второй, 400 тыс. – третий.

Поставим имеющиеся данные в формулу:

Кцб = (250 000 * 3 + 300 000 * 4 + 400 000 * 5) / (250 000 + 300 000 + 400 000) = 4,16

Максимальный размер льготы равен: 3 000 000 * 4,16 = 1 248 0000

Вернуть разрешается: 12,48 млн * 0,13 = 1 622 400 руб.

Инвестиционный вычет предоставляется двумя способами – через ИФНС или налогового агента. Список последних утвержден п. 2 ст. 226.1 НК РФ. Среди них:

- Доверительный управляющий или брокер, осуществляющий операций от имени клиента на основании договора.

- Организация, зарегистрированная на территории РФ, которая выплачивает доход по собственным ценным бумагам.

- Депозитарий – профессиональный участник РЦБ.

Компенсация предоставляется после подачи соответствующего заявления налоговому агенту. В его обязанность входит самостоятельный расчет максимального размера льготы и предоставление его налогоплательщику.

Если гражданин получает доход от инвестиционной деятельности у нескольких агентов, он вправе подать заявление каждому из них. В случае если общий объем возмещения превысил допустимый размер, гражданин обязан уведомить об этом ИФНС и вернуть излишек.

В инспекцию подаются документы для возврата уже уплаченного НДФЛ с доходов от операций на РЦБ. Список включает в себя:

- справку 2-НДФЛ с указанием суммы удержанного налога, взятую у брокера;

- документы, подтверждающие право на льготу. Например, сведения о времени владения финансовыми активами;

- декларацию 3-НДФЛ.

Вместе с документами пишется запрос на возврат НДФЛ. Образец заявления на компенсацию излишне уплаченного налога на доходы утвержден Приказом от 14.02.2017 № ММВ-7-8/182@.

Вычет в сумме убытков от операций на рынке инвестиций

Граждане, осуществляющие свою деятельность на РЦБ, рассчитывают на получение дохода. Но это происходит не всегда. В таких случаях, согласно п.16 ст. 214.1 НК РФ, разрешается переносить сумму понесенного убытка при учете базы налогообложения в следующих периодах.

Льгота предоставляется по операциям с ценными бумагами и иными финансовыми инструментами, проводимыми как одним лицом (ст. 220.1), так и инвестиционным товариществом (ст. 220.2). Последнее представляет собой группу из двух и более людей, объединившихся для ведения совместной инвестиционной деятельности без образования юридического лица.

Данный вычет имеет ряд особенностей:

- Его размер не превышает полученную прибыль.

- Для расчета налоговой базы принимаются убытки, давностью не выше 10 лет.

- Неучтенные суммы переносятся на будущие периоды.

- Убытки учитываются по очередности их возникновения.

ВАЖНО! Налоговая льгота предоставляется по сделкам, проведенным на организованном рынке. Однако участникам инвестиционного товарищества разрешено применять ее к операциям на неорганизованном рынке.

Пример:

В течение 3 лет Петров О. Н. от операций с ценными бумагами получал убыток.

В 2017 году от продажи облигаций он заработал 400 руб. Петров вправе учесть убытки за предыдущие годы.

Размер компенсации не превышает прибыль, поэтому Петров освобождается от уплаты НДФЛ, а остаток 100 руб. за 2015 и 150 руб. за 2016 зачтутся в будущем.

При ведении инвестиционной деятельности гражданин каждый год обязан предоставлять декларацию З-НДФЛ независимо от результата:

- Если в текущем году был доход, то вписываются убытки прошлых лет для их зачета при расчете налоговой базы.

- Если получен отрицательный результат, то он также указывается в документе для дальнейшего переноса на будущие периоды.

Документ заполняется налогоплательщиком самостоятельно и сдается в ИФНС, а расчет налога осуществляет инспектор.

Что такое инвестиционный налоговый вычет по операциям на ИИС

ИИС – один из вариантов капиталовложений. Счет открывается физическим лицом в брокерской компании. Механизм действия следующий: гражданин вносит на него деньги, которые в дальнейшем используются для совершения операций на рынке ценных бумаг (РЦБ). Управлять сделками можно самостоятельно или доверить это брокеру.

Инвестиционный счет имеет особенности:

- Один человек может открыть только один ИИС.

- Зачислять можно только рубли.

- Максимальный объем вклада – 400 000 руб. в год. Если внесен излишек, его возвращают клиенту.

- Деньги снимать нельзя.

- Минимальный срок открытия – 3 года.

Такие счета появились в 2015 году с целью популяризации у населения долгосрочных инвестиционных вкладов.

Поощрительной мерой открытия ИИС является предоставление налоговых льгот, которые уменьшают фискальную нагрузку. Законодательством предусмотрено два типа вычета:

- Возврат 13% от средств, вносимых на счет, но в пределах НДФЛ, уплаченного по основному месту работы.

- Освобождение от налога с доходов от операции на вкладе.

ВАЖНО! Чтобы получить налоговый вычет по ИИС, он должен действовать не менее 36 месяцев. Если средств выведены ранее – право на возмещение по ранее открытому ИИС пропадает.

Разрешается применять только одну из предложенных льгот. Выбор можно осуществить в течение всего времени действия инвестиционного счета.

Его получение закреплено п.п. 2 п.1 ст. 219.1 НК РФ. Он может предоставляться уже на следующий год после размещения средств на счете. Максимальная сумма выплаты – 400 000 * 0,13 = 52 000. Гражданин претендует на возмещение в том случае, если он официально трудоустроен.

Пример:

В 2016 году Иванова К. К. открыла ИИС и положила на него 250 000 руб. Годовой доход по основному месту работы за этот же год составил 240 000, а удержанный НДФЛ – 31 200. В 2017 ей подано заявление на получение вычета в размере взноса. Она претендует на компенсацию:

250 000 * 0,13 = 32 500

Но это больше отчисленного налога, значит, Иванова может рассчитывать на 31 200.

Инвестиционный вычет можно оформлять каждый год. Однако если счет будет закрыт до истечения срока действия договора на ведение ИИС, выплаченные деньги гражданин обязан вернуть государству.

Получение льготы выгодно тем, кто не имел дохода от операций с ценными бумагами, совершенными на счете.

Если по вкладу на ИИС по истечении трех лет или окончанию срока договора получен доход, государство освобождает гражданина от уплаты НДФЛ.

ВАЖНО! При досрочном закрытии вклада, брокер удержит 13% с прибыли.

Размер вычета в данной ситуации ничем не ограничен. В случае высокой доходности такая льгота будет выгодна.

Пример:

Петров М. Н. за три года пополнил ИИС на 800 000. По истечении срока действия договора на счету образовалась сумма 2 000 000. Доход составил: 1 200 000. С него он имеет право не платить налог на прибыль, воспользовавшись инвестиционным вычетом.

Если бы он воспользовался компенсацией по взносам, то получил бы: 800 000 * 0,13 = 104 000. Но с него бы удержали: 1 200 000 * 0,13 = 156 000. Потеря составит: 156 000 – 104 000 = 54 000.

Процедуры оформления возмещения по взносу и по доходу различны: первый предоставляет ИФНС, второй – брокер, выступающий налоговым агентом.

Согласно п.п. 2 п.3 ст. 219.1 НК РФ, для получения налогового вычета в инспекцию предоставляется:

- Заявление установленного образца с указанием банковских реквизитов.

- Декларация 3- НДФЛ.

- Справка с места работы по форме 2-НДФЛ.

- Соглашение с брокером на ведение ИИС.

- Документ, подтверждающий внесение денег на счет.

Срок рассмотрения заявки – 3 месяца. По истечении этого времени выносится решение о предоставлении возмещения или отказе в нем. При положительном результате денежные средства перечислят на счет, указанный в заявлении, в течение 30 дней.

ВАЖНО! Льготу предоставят, если в течение всего срока действия ИИС, у налогоплательщика не было других открытых инвестиционных вкладов. Исключение – перевод капитала с одного счета на другой.

Если по каким-либо причинам в выплате отказали, например, неполный пакет документов или недостоверность сведений, то после устранения ошибок отчет срока фискальной проверки начнется заново.

Для того чтобы не платить 13% с прибыли от операций, владельцу необходимо:

- Дождаться окончания срока действия договора на ведение счета.

- Обратиться в ИФНС и взять справку, которая доказывает, что компенсация по взносам не предоставлялась.

- Предоставить документ брокеру. При закрытии счета НДФЛ не будет удержан.

Преимущества оформления такой льготы – минимальные временные затраты на оформление.

Инвестиционные налоговые вычеты применительны к доходу, полученному на рынке ценных бумаг. Прибыль может возникнуть как при операциях с финансовыми активами, так и по сделкам, проведенным на ИИС.

В первом случае в качестве льготы в текущем периоде разрешается использоваться как величину дохода, так и размер убытков, понесенных в прошлых периодах. Расчет компенсации производится налоговым инспектором после подачи декларации 3-НДФЛ.

| Видео (кликните для воспроизведения). |

Во втором случае предусмотрено два типа компенсации: по сумме взносов и по доходу, каждый предоставляется на особенных условиях. Получить первый вычет можно в ИФНС, второй рассчитывается налоговым агентом.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.