Предлагаем ознакомиться со статьей на тему: "жалоба в ифнс на ифнс". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Жалоба на бездействие налогового органа (образец)

Жалоба на бездействие налогового органа (образец)

Если плательщик считает, что налоговики бездействовали в то время, когда должны были действовать, и из-за этого нарушены его права (например, ИФНС нарушила срок возврата переплаты (п. 6 ст. 78 НК РФ)), то этот плательщик вправе подать жалобу на бездействие налоговой инспекции (ст. 137 НК РФ).

Подается жалоба в вышестоящий налоговый орган (п. 1 ст. 138 НК РФ), то есть в УФНС того региона, к которому относится инспекция, на которую вы решили пожаловаться.

В суд можно обращаться только после того, как бездействие налоговиков было обжаловано в УФНС (п. 2 ст. 138 НК РФ).

Кстати, также возможна подача жалобы на налоговую инспекцию в прокуратуру (ст. 10 Федерального закона от 17.01.1992 N 2202-1 ).

В нашей статье мы рассмотрим подачу жалобы в УФНС.

Жалоба должна содержать следующую информацию (п. 2 ст. 139.2 НК РФ):

- наименование и адрес организации, подающей жалобу (если жалобу подает физлицо, то оно должно указать свои ФИО и адрес места жительства);

- наименование ИФНС, чье бездействие обжалуется;

- сведения о том, что именно обжалует плательщик (в нашем случае это бездействие ИФНС);

- основания, по которым налогоплательщик считает, что его права были нарушены (как правило, это ссылка на законодательство);

- требования, выдвигаемые налогоплательщиком;

- желаемый способ получения решения по жалобе (на бумаге или в электронном виде по ТКС или через личный кабинет налогоплательщика).

Также в жалобе имеет смысл указать номера телефонов и адреса электронной почты, которые налоговики могут использовать для связи с налогоплательщиком (п. 3 ст. 139.2 НК РФ).

При желании к жалобе можно приложить документы, подтверждающие факты, изложенные в ней (п. 5 ст. 139.2 НК РФ).

Подписать жалобу должно лицо, ее подающее, или же представитель (п. 1 ст. 139.2 НК РФ). Кстати, если жалобу подает уполномоченный на то представитель, то к ней нужно приложить документы, подтверждающие эти полномочия, например, доверенность (п. 4 ст. 139.2 НК РФ).

Отметим, что утвержденной формы жалобы нет, но можно воспользоваться формой, размещенной на сайте ФНС в разделе «Досудебное урегулирование налоговых споров».

- на бумаге (лично или по почте);

- в электронном виде по ТКС;

- через личный кабинет налогоплательщика.

Несмотря на то что жалобу нужно подать в УФНС, плательщик представляет ее именно в ИФНС, а налоговики уже передадут ее в Управление в течение трех рабочих дней со дня поступления жалобы (п. 6 ст. 6.1, п. 1 ст. 139 НК РФ). При этом ИФНС должна устранить нарушения, изложенные в жалобе (конечно, если эти нарушения имеют место быть), и сообщить об этом в УФНС так же в течение трех дней с момента устранения (п. 1.1 ст. 139 НК РФ).

Что же касается сроков подачи жалобы, то представить ее можно в течение года со дня, когда плательщик узнал или должен был узнать о нарушении его прав (п. 2 ст. 139 НК РФ). Правда, если срок был пропущен налогоплательщиком по уважительной причине, УФНС может его восстановить.

Кстати, до принятия решения по жалобе налогоплательщик может отозвать ее (п. 7 ст. 138 НК РФ). Однако отзыв жалобы лишит плательщика права на подачу новой жалобы по тем же основаниям.

Сроки рассмотрения жалобы и принятие решения по ней

По результатам рассмотрения жалобы на бездействие налоговой инспекции УФНС может оставить жалобу без удовлетворения или же признать бездействие ИФНС и вынести решение по существу (пп. 1, 5 п. 3 ст. 140 НК РФ).

На принятие того или иного решения у УФНС есть 15 рабочих дней со дня получения жалобы (п. 6 ст. 140 НК РФ). Правда, в некоторых случаях этот срок может быть продлен, но максимум еще на 15 рабочих дней.

Свое решение УФНС вручает/направляет налогоплательщику в течение трех рабочих дней со дня принятия этого решения (п. 6 ст. 140 НК РФ).

Узнать о судьбе своей жалобы можно посредством специального сервиса ФНС.

По каким причинам УФНС может отказаться рассматривать жалобу

В некоторых случаях Управление может отказать плательщику в рассмотрении его жалобы. Такое возможно, если (п. 1 ст. 139.3 НК РФ):

- жалоба не подписана или подписана неуполномоченным на то лицом;

- в жалобе не указано, в чем заключалось бездействие налоговиков;

- срок подачи жалобы истек;

- до принятия решения по жалобе плательщик отозвал ее;

- плательщик уже подавал ранее жалобу по тем же самым основаниям;

- до того, как УФНС приняло решение по жалобе, налоговики устранили нарушения.

Приведем образец жалобы на бездействие ИФНС.

Апелляционную жалобу налогоплательщик подает в том случае, если он не согласен с вынесенным, но не вступившим в силу решением ИФНС по результатам проверки (п. 1 ст. 138 НК РФ).

Требования к апелляционной жалобе такие же, как и требования, например, к жалобе на бездействие налоговой инспекции (ст. 139.2 НК РФ).

Примерную форму апелляционной жалобы можно скачать на сайте ФНС.

Подается апелляционная жалоба в УФНС через налоговую инспекцию, вынесшую решение по проверке (п. 1 ст. 139.1 НК РФ). Причем подать такую жалобу плательщик должен успеть до дня вступления в силу решения, которое он обжалует (п. 2 ст. 139.1 НК РФ).

Так же как и жалобу на бездействие, апелляционную жалобу плательщик вправе отозвать (п. 7 ст. 138 НК РФ).

По результатам рассмотрения жалобы УФНС может (пп. 1, 3, 4 п. 3 ст. 140 НК РФ):

- оставить апелляционную жалобу без рассмотрения;

- отменить решение ИФНС полностью или частично;

- отменить решение ИФНС полностью и принять новое решение по делу.

УФНС вправе отказать в рассмотрении апелляционной жалобе по следующим причинам (пп. 1, 3, 4 п. 1 ст. 139.3 НК РФ):

- жалоба не подписана или подписана неуполномоченным лицом;

- в жалобе не указаны акты ИФНС ненормативного характера, приведшие к нарушению прав плательщика;

- плательщик отозвал жалобу;

- ранее плательщик уже подавал жалобу по тем же основаниям.

Принять какое-либо решение по апелляционной жалобе УФНС должно в течение месяца со дня ее получения (п. 6 ст. 140 НК РФ). Этот срок может быть продлен еще на один месяц.

Довести свое решение до налогоплательщика УФНС обязано в течение трех рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Грамотное составление жалобы на налоговую инспекцию – право любого уважающего себя предпринимателя или частого лица. Этот документ обозначает знание своих полномочий и несогласие с действиями или бездействием налоговый службы.

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Жалоба может быть составлена и в свободной форме, но при этом должны быть учтены все требования и нюансы, перечисленные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Их довольно много. Если документ составляется самостоятельно, то есть вероятность пропустить одно или несколько обязательных нюансов.

Таким образом, для того чтобы никакие данные не были упущены и жалоба была принята, лучше воспользоваться уже готовым бланком заявления. Так поступает львиная доля обратившихся по этому вопросу.

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно. Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

Жалоба может быть подана:

- лично в руки, при очном общении;

- через факс;

- путем пересылки по почте или через службу доставки.

Если бумага распечатана, заполнена в бумажном виде и передана лично в руки получателю, то принимающая сторона обязана дать вам письменное подтверждение того, что этот документ к ним поступил, с печатью и подписью Федеральной налоговой службы.

Это правило очень важно, так как при обращении в судебную инстанцию такие сведения будут иметь силу и позволят доказать факт передачи жалобы служащему.

Также существует электронная форма подачи этого документа. Для этого нужно пройти регистрацию на сайте ФНС, внеся свои данные, и заполнить соответствующие поля в выпадающей форме. Тогда чиновник обязан оперативно рассмотреть жалобу и предоставить ответ по поводу происшедшего инцидента.

В правом верхнем углу указывается два основных момента:

- Контактные данные и точное наименование получающего органа, включая местоположение. ФНС, ИФНС или Управления субъекта.

- Наименование лица или организации, которое жалобу составило. Это может быть ИП, организация или частное лицо. По желанию допустимо указание адреса, контактного телефона, факса и другой информации.

После контактов, в середине листа, располагается название самого документа «Жалоба на». Текст, следующий за этим, должен кратко и четко объяснять положение дел.

Описывать можно как какие-либо действия сотрудников, так и бездействие налогового органа в целом. Например, часто встречаются ситуации, когда заявление на налоговый вычет было подано по всем правилам, а денежные средства на счет не начислены. Это именно тот случай, когда требуется жалоба. Также желательно при обращении упомянуть:

- номер и дату акта или иного документа, обжалование которого обсуждается;

- аргументы в свою защиту;

- ссылки на соответствующие случаю законы;

- бумаги, имеющие юридическую силу, которые подтверждают описанные обстоятельства.

Самое главное требование – избегать субъективности и голословности.

В бланке предусмотрены две части документа. Одна описывает сложившуюся ситуацию, вторая – предлагает способ выхода из нее. Причем информация поставляется в виде просьбы. Она может формулироваться как:

- разобраться в ситуации;

- отменить какое-либо принятое решение;

- начислять денежные средства;

- изменить часть принятого документа;

- принять новое решение по обжалуемому делу и пр.

Завершают бумагу перечень приложений (их копии должны сопровождать жалобу), подпись с расшифровкой и дата подачи.

Срок, в который должна быть официально зарегистрирована жалоба, по закону – три рабочих дня. А какие-либо действия (ответ) при обращении заявитель вправе получить максимум через месяц после обращения.

В противном случае сотрудник налоговой службы вправе уведомить о продлении срока. Но такая отсрочка не должна превышать одного месяца и дается один раз.

Если ФНС действует по-другому, то это – основание для обращения в судебные инстанции.

При описании ситуации в свободной форме нужно максимально исключить эмоциональный фактор. Излагать в жалобе на налоговую инспекцию нужно только факты, документально подтвержденные и юридически обоснованные. Только в этом случае есть возможность добиться правомерного урегулирования ситуации.

Главная » Документы » Жалобы » Как составить жалобу в ФНС России?

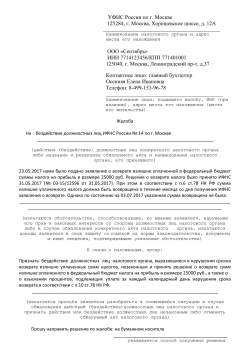

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в ФНС России на бездействие налоговой инспекции:

СКАЧАТЬ образцы жалоб в ФНС России можно по ссылкам ниже:

Жалобы в налоговую принято писать в том случае, если гражданин лицезрел нарушение налогового кодекса Российской Федерации со стороны своего сотрудника, врага, начальника, конкурента.

Помимо этого, можно обжаловать и действия сотрудников налоговой, если с их стороны были замечены какие-либо нарушения.

Для таких случаев предусмотрена специальная форма подачи жалоб:

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Налогоплательщик имеет полное право обратиться в ФНС анонимно.

Для этого существуют следующие способы подачи жалобы:

- устная подача жалобы (номер можно узнать на официальном сайте ресурса);

- устная или письменная подача жалобы при помощи посещения офиса;

- при помощи почты или факса;

- при помощи связи через официальный сайт (и другими интернет способами).

Можно ли отозвать декларацию из налоговой, читайте тут.

Все анонимные жалобы о коррупции и коррупционных схемах сообщайте по специально отведенному телефону доверия.

Посмотрите видео. Сервисы по жалобам в налоговую службу :

Максимальный срок подачи жалобы – 1 год после того, как лицо узнало, что его права были нарушены. Кстати, ранее срок был гораздо меньше, а именно 3 месяца.

Подача документа осуществляется при помощи разных способов, а именно:

- доставка лично в налоговую инспекцию. Чтобы воспользоваться данным способом, следует сделать 2 экземпляра жалобы. 1 остается у Вас, а 1 – в офисе налоговой;

- отправить жалобу по почте заказным письмом;

- оставить заявление на официальном сайте ФНС.

В течение 3-х дней после подачи заявление будет зарегистрировано.

Обратите внимание! Если узнать регистрационный код, то можно отслеживать этапы проверки, не выходя из дома, при помощи мобильного телефона.

Отдельное внимание стоит уделить подаче жалобы через официальный сайт.

Если Вы выбрали именно этот способ, тогда следует действовать по схеме:

Зайдите на официальный сайт ( nalog.ru ). На данном сайте можно найти информацию о задолженности налогоплательщиков. При помощи сайта можно подавать жалобы. Для начала выберите кнопку «услуги физ лицам или иным лицам». Выберите нужный Вам пункт, после чего действуйте согласно подсказкам. Заполните все необходимые сведения и формы. В конце следует указать, куда именно Вы направляете свое обращение, после чего вписать свои личные данные.

Важно! Будьте бдительны при заполнении заявки, особенно личных данных. Существует много сайтов-клонов, которые визуально выглядят так же, однако имеют совсем другое предназначение, а именно – кража и употребление в своих целях чужой личной информации.

Чтобы не попасться на фишинговый сайт, просто внимательно смотрите на ссылку и, если она не совпадает с оригинальной, закрывайте ресурс, это мошенники. При попытке авторизации на сайтах-клонах обычно выдает ошибку, однако Ваши данные, данные от реального личного кабинета на реальном сайте (которые Вы ввели) передаются злоумышленникам.

Прежде чем подавать куда-либо свое заявление, убедитесь, что знаете всю нужную для этого информацию, а именно реквизиты налоговой службы, в которую планируете обращаться за помощью (понадобятся при составлении заявления с претензией). Нужно найти устройство, на котором будет составлена жалоба, изучить соответствующие законы Российской Федерации (для вписания в жалобу, что повышает шансы свершить правосудие) и напоследок найти место, где можно распечатать документ.

Стоит обдумать все нюансы, в идеале воспользоваться анонимной подачей, дабы не возникало еще больших неприятностей на работе в будущем.

Пишут жалобу, если:

- плательщику неправильно выставили счет для оплаты;

- сотрудник налоговой инспекции отказывается показать вычет;

- не учтена переплата по налогам;

- обязанности сотрудников налоговой выполнены с опозданием;

- сотрудник налоговой службы требует документы, которые Вы не обязаны оставлять по законодательству Российской Федерации.

Все мы знаем, что существуют жалобы не только на налоговую службу. Например, Вы можете подать заявление о незаконной предпринимательской деятельности со стороны того или иного лица.

Посредством жалобы могут обращаться компании при условии, что:

- было принято решение, из-за которого некоторые лица были привлечены к ответственности;

- сотрудник ФНС превышает свои полномочия и отказывается принять декларацию и т. д.;

- ФНС категорически отказываются возвращать налог, который оплачен выше требуемой суммы.

Также жалобы могут подавать сотрудники предприятий на организации при условии, что:

- руководство организации выдает черную заработную плату (в конвертах);

- руководство не выплачивает заработную плату в срок;

- руководство отказывается официально трудоустраивать человека, который уже у них работает;

- происходят постоянные задержки зарплат и т. д.

Жалоба будет зарегистрирована в системе спустя 3 дня после оформления. На рассмотрение выделяется до 15-ти дней после регистрации жалобы. В редких случаях срок проверки продляется еще на 15-ть дней. В таком случае гражданин будет уведомлен о продлении срока проверки в обязательном порядке.

То есть подавший жалобу получит ответ не более чем через 33 дня после подачи. Если жалоба получит отказ в рассмотрении, отправитель получит уведомление через 5 дней. Однако он может подать жалобу повторно

Если уже прошло более 20 дней, а Вам не сообщили ни о продлении, ни об отказе, ни о результате проверки, Вы имеете полное право написать жалобу в высшие органы, указать там все свои претензии, доказательства (обязательно) и способы решения проблемы (подробнее в конце статьи).

Порой жалобы получают отказ в рассмотрении. Если такое произошло, проверяющий обязан Вас оповестить при помощи оставленных Вами контактных данных. Обычно оповещение об отказе приходит в течение 5-ти полных рабочих дней.

Отказ в рассмотрении можно получить, если:

- не указаны конкретные реквизиты, адрес;

- текст нечитабелен (ужасно оформлен, много грамматических ошибок, отсутствие знаков препинания);

- в заявлении не указано конкретное нарушение, требование;

- в жалобе присутствует неуважительное отношение, нецензурная брань;

- ответ дать нельзя без разглашения государственной тайны.

| Видео (кликните для воспроизведения). |

Спустя 33 дня (максимум) приходят результаты, которые могут содержать в себе один из нижеуказанных вариантов:

- назначение дополнительных проверок от налоговой инспекции;

- наказание правонарушителей;

- отказ в наказании правонарушителей.

Если Вы не согласны с выдвинутым решением, его можно обжаловать.

Если налоговая инспекция оставила Вашу жалобу непроверенной, не сообщив причину или дату, на которую перенесена проверка, следует обращаться к прокурору, если замечено грубое нарушение со стороны сотрудников налоговой.

Подобная жалоба немного отличается от остальных и имеет ряд особенностей:

- жаловаться нужно на конкретного сотрудника, который нарушил законодательство РФ;

- обращаться в прокуратуру стоит только при грубых систематических нарушениях;

- жалоба должна быть короткой, сугубо по делу, с доказательствами нарушения.

Жалоба рассматривается в течение 30 дней.

Обратите внимание! Отправить жалобу можно по почте, или же оставить его в специальном почтовом ящике «Для обращений и заявлений», который находится в здании прокуратуры.

Также можно обратиться в судебный орган.

Если действия или же, наоборот, полное бездействие сотрудника приводит к серьезным последствиям, молчать не нужно. Нужно сразу же идти в суд.

Убедитесь, что жалоба на решение ИФНС содержит реквизиты обжалуемого решения налогового органа. Если Вы жалуетесь на абсолютное бездействие со стороны сотрудников, то укажите, какие именно меры они должны были предпринять в той или иной ситуации.

После основной части (описания проблемы) следует указать основания, чтобы признать их действия неправомерными. Также в обязательном порядке следует прикреплять доказательства к сказанному. Не забудьте приложить копии имеющихся у Вас документов к жалобе.

Процесс подачи жалобы в ФНС рассмотрен в ст. 137-140 Налогового кодекса. Так, если права плательщика налога нарушены, он должен обратиться сначала в вышестоящий орган, чтобы обжаловать решение налоговой службы (п. 2 ст. 138 НК).

Порядок и сроки обращения прописаны в ст. 139 НК России. Специальные формы заявления не установлены на законодательном уровне.

Но стоит опираться на требования, что изложены в ФЗ от 2 мая 2006 года № 59. Актуальны также нормы ФЗ от 9.02.2009 № 8.

Обращение в ФНС допускается по вопросам, что прописаны в Положениях о ФНС, которые утвердились Постановлением властей РФ от 30 сентября 2004 года № 506.

Посмотрите видео. Обращения, жалобы и вопросы в налоговую ФНС РФ онлайн:

Комментарии к статье “Как составить жалобу в ФНС России?”

Никто ничего не написал пока. Будтье первым!

Иногда налоговая инспекция не полностью выполняет свои функции и обязанности по отношению к гражданам. Например, она не ответила на письменное обращение гражданина, не предоставила запрашиваемую им информацию или предоставила налоговый вычет и задержала возврат налога.

Таким образом, жаловаться можно как на действия налоговых инспекций, так и на их бездействие.

В представленной статье рассказывается о том, куда и как можно направить жалобу на налоговую инспекцию.

Подача жалобы на работу налоговой инспекции происходит в несколько этапов:

- Изначально подаётся жалоба в налоговую инспекцию по месту жительства заявителя;

- Затем нужно направить жалобу в налоговое управление региона заявителя;

- И только в последнюю очередь следует направлять обращение в центральный аппарат – Федеральную Налоговую Службу.

В том случае, если инспекция бездействует и конфликтная ситуация не разрешена, следует обращаться в следующие инстанции:

Жалобу в налоговый орган можно подать следующим образом:

- Посредством онлайн-обращения;

- Обратившись с заявлением лично. Здесь важно, чтобы у заявителя на руках было 2 экземпляра заявления. Первый экземпляр остаётся в налоговой, а на втором инспектор должен поставить свою подпись и дату принятия;

- Отправив заказное письмо. Перед тем, как отправить письмо, необходимо попросить у сотрудника почты составить опись вложения в 2 экземплярах. Первый отправляется в инспекцию вместе с письмом, а второй заверяется работником почты и остаётся у заявителя. Также необходимо заказать услугу уведомления о вручении.

У налоговой службы есть официальный сайт, с помощью которого зарегистрированный пользователь может отправить онлайн-обращение.

После того, как пользователь зарегистрировался на сайте ФНС, он может отправить жалобу. Для этого необходимо:

- На главной странице сайта пройти по вкладке «Физические лица»;

- Далее система переводит пользователя на страницу с перечнем предоставляемых услуг, среди которых нужно выбрать «Подача жалобы в налоговые органы»;

- На следующей странице пользователю необходимо выбрать одну из четырёх предложенных ситуаций. Для того чтобы подать жалобу, необходимо выбрать «Я хочу подать жалобу на действия/бездействие налоговых органов»;

- На вновь открывшейся странице пользователь может ознакомиться с предоставленной информацией. Например, о том, как оформляется жалоба. После изучения информации пользователю предлагается действовать согласно дальнейшим инструкциям.

Жалобу на налоговую службу следует отправлять в прокуратуру только в том случае, когда права налогоплательщика были грубо нарушены.

Обращаться необходимо в прокуратуру по местонахождению ИФНС. Можно составить заявление на бумаге и отнести в прокуратуру лично, а можно направить электронное обращение. Для этого:

- В интернет-приёмной генеральной прокуратуры заявителю необходимо выбрать свой регион в выпадающем меню «Органы прокуратуры в субъектах РФ»;

- После этого система переводит пользователя в интернет-приёмную прокуратуры его региона. Там пользователю необходимо изучить предлагаемую информацию, после чего нужно нажать кнопку «Согласен»;

- Затем заявителю предлагается к заполнению форма, где необходимо вписать запрашиваемые данные в соответствующие пустые поля:

- ФИО;

- Адрес;

- Электронная почта;

- Телефон;

- Район;

- Кому адресовано обращение;

- Текст обращения;

- При необходимости можно прикрепить документы, относящиеся к теме жалобы. Для этого необходимо воспользоваться кнопкой «Выберите файл»;

- После того, как форма будет полностью заполнена, нужно отправить обращение, нажав на соответствующую кнопку.

Граждане могут обратиться в арбитражный суд, если считают, что решения или действия налоговых органов:

- Не соблюдают их права и интересы в сфере предпринимательства и прочей экономической деятельности;

- Нелегально возлагают на них обязательства;

- Создают другие препятствия.

В том случае, если решение арбитражного суда не удовлетворило заявителя, он вправе обжаловать это решение в суде апелляционной инстанции, а затем в порядке кассационного производства, осуществляемого верховным (кассационным) судом.

Обращение, направленное в налоговую инспекцию, регистрируется в течение 3 дней, после чего оно рассматривается в течение 30 календарных дней.

В некоторых случаях время рассмотрения может быть продлено ещё на 30 дней, но не более того. О продлении должностное лицо уведомляет заявителя заранее.

Прокуратура рассматривает обращения и принимает по ним решения в течение 30 дней.

Судья единолично рассматривает дела об оспаривании незаконных действий налоговой службы и принимает решение в течение 3 месяцев с момента поступления заявления. Этот срок может быть продлён судьёй на основании мотивированного заявления до 6 месяцев.

Огромное количество частных предпринимателей и простых граждан сталкивается с нарушениями в деятельности налоговых органов. Такие нарушения чаще всего проявляются в неправомерном начислении налогов, несвоевременном возврате ошибочно начисленных сумм налога, а также незаконном вынесении штрафов и других финансовых санкций. Чтобы оспорить неправомерные действия налоговиков, необходимо подать жалобу на их решение, действия или же на бездействие налоговой инспекции.

Жалоба на налоговую инспекцию может быть подана в следующие органы:

- Вышестоящий налоговый орган. Любое неправомерное решение налоговиков может быть отменено вышестоящим налоговым органом. Подобный административный порядок обжалования незаконных действий или бездеятельности налоговой инспекции нечасто приводит к положительным результатам, однако является достаточно оперативным способом решения тех споров, где вина налоговой очевидна.

- Органы прокуратуры. Наличие функции общего надзора позволяет органам прокуратуры контролировать действия любого государственного органа. Однако на практике, прокуратура редко вмешивается в налоговые споры, реагируя лишь там, где в действиях налоговиков есть признаки уголовного преступления.

- Суд. Юрисдикция судов распространяется на все правоотношения, что создает предпосылки для подачи жалобы на действия налоговых органов именно в судебный орган. Вместе с очевидными преимуществами (независимость судебного органа, высокий уровень квалификации лица, рассматривающего дело), подача жалобы в суд сопряжена и с определенными недостатками, ключевым из которых является долгий срок судебного рассмотрения.

Как видим, оптимальным вариантом является подача жалобы сразу во все органы, имеющие право отменить незаконное решение налогового органа либо же повлиять на него.

Жалоба на решение ифнс должна содержать реквизиты обжалуемого решения налогового органа. Если обжалуется бездействие, следует указать, какие именно действия налоговая инспекция должна была предпринять. После описательной части, следует указать основания для признания действий или бездействия налоговой инспекции неправомерными, а также доказательства, подтверждающие такие основания. К жалобе следует также приложить копии имеющихся у вас документов.

Жалоба на инфс рассматривается уполномоченным лицом вышестоящего налогового органа. Образец жалобы на действия ифнс можно найти и скачать на нашем веб-ресурсе. Однако следует отметить, что образец жалобы на налоговую инспекцию может содержать только наиболее общие основания для обжалования, в то время как адаптация текста жалобы под конкретную ситуацию является работой профессиональных юристов.

Как написать жалобу в налоговую инспекцию на организацию?

Есть ли права у граждан заказать налоговую проверку на основании жалобы потребителя на ИП , например? Какие основания для этого нужна и в каком виде подается жалоба?

Добрый день! Согласно ИЗМЕНЕНИЯМ И ДОПОЛНЕНИЯМ, КОТОРЫЕ ВНОСЯТСЯ В ПРИЛОЖЕНИЯ N N 1 и 2 К ПРИКАЗУ ФНС РОССИИ ОТ 30.05.2007 N ММ-3-06/333@: При выборе объектов для проведения выездных налоговых проверок налоговый орган учитывает также информацию, поступающую в ходе рассмотрения жалоб и заявлений граждан, юридических лиц и индивидуальных предпринимателей, правоохранительных и иных контролирующих органов, о выплате налогоплательщиком неучтенной заработной платы («в конвертах»), неоформлении (оформлении с нарушением установленного порядка) трудовых отношений и иную аналогичную информацию. Соответственно налоговый орган сам в праве выбирать организации для проверок, опираясь на жалобы граждан. С уважением, Урванцев Евгений.

«Заказать проверку» невозможно. Возможно сообщить об имеющемся нарушении налогового законодательства со стороны индивидуального предпринимателя. В таком случае налоговая проведет проверку по вашему заявлению.

Если вы конкретизируете вопрос, на него можно будет ответить более подробно. В частности какие нарушения вы предполагаете у ИП.

Гражданин вправе пожаловаться в налоговую инспекцию. Однако нужно учитывать, что итоговое решение о необходимости проведения проверки зависит от руководителя налогового органа.

Если потребитель посчитает, что нарушены его права как потребителя он вправе обратиться в Роспотребнадзор по области, это в большей мере гарантирует защиту его прав как потребителя. Поскольку обращение в налоговые органы потребителя напрямую не затрагивают его права и не влияют на взаимоотношения с продавцом.

Добрый день! Для проведения проверки необходимы основания — нарушения законодательства в отношении налогов или граждан при оформлении сделки (это может быть неправильно оформленные документы при купле-продаже или вообще их не оформление и многое другое) — таким образом, вы можете подать заявление в простой письменной форме изложив подробно в хронологическом порядке ситуацию с привязкой по датам и приложением копий доказательных документов если они есть и просите: 1. Провести проверку по данному факту с применением мер воздействия и привлечения к установленной ответственности должностных лиц ИП ___, в том числе административного порядка. 2. О принятом решении по существу заявления прошу сообщить по адресу: ____. Подавайте в двух экз. на втором (Вашем) пусть поставят Вх № __ — о приёме от вас заявления и ждите реакции и письменного ответа. С уважением.

Полностью согласен с предыдущими ответами. Дополнение, не рассчитываю на гонорар. Бланк заявления.

Нет. «заказать» гражданин не может проверку.

Основания проверок указаны в частности в Приказе ФНС России от 30.05.2007 N ММ-3-06/333@(ред. от 10.05.2012)«Об утверждении Концепции системы планирования выездных налоговых проверок»

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.Осуществление организацией финансово-хозяйственной деятельности с убытком в течение 2-х и более календарных лет.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

Доля вычетов по налогу на добавленную стоимость от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Так что если есть указанные основания, тогда есть основания для проверки.

А жалоба потребителя это скорее Роспотребнадзор, а не налоговая.

заказать налоговую проверку

Именно заказать проверку не получится, потому что, как Вам уже указали коллеги, налоговые органы не работают по принципу многих других госструктур, то есть не проводят внеплановые проверки по поступившим заявлениям и жалобам.

Обратиться с жалобой в налоговый орган Ваше право.

Поскольку Вы обжалуете не действия налоговиков, а иного лица (ИП), то порядок подачи жалоб, предусмотренный НК РФ, в данном случае неприменим.

Подать жалобу необходимо с соблюдением порядка, установленного Федеральным законом РФ от 02.05.2006 N 59-ФЗ (ред. от 24.11.2014)«О порядке рассмотрения обращений граждан Российской Федерации» (текст закона ТУТ).

Статья 7. Требования к письменному обращению

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом. В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты, если ответ должен быть направлен в форме электронного документа, и почтовый адрес, если ответ должен быть направлен в письменной форме. Гражданин вправе приложить к такому обращению необходимые документы и материалы в электронной форме либо направить указанные документы и материалы или их копии в письменной форме.(часть 3 в ред. Федерального закона от 27.07.2010 N 227-ФЗ)

Жалобу необходимо подать в налоговый орган по месту регистрации ИП.

По общему правилу, обращения рассматриваются и по ним дается ответ в течение 30 дней с момента регистрации обращения (жалобы) (ст. 12 Закона № 59-ФЗ).

Доводы, которые будут изложены Вами в жалобе, приложенные подтверждающие документы, будут рассмотрены налоговиками в пределах их компетенции (как правило, при рассмотрении жалобы налоговые органы достаточно ограничены в своих действиях по проверке, однако, указанные Вами доводы могут быть проверены при проведении камеральной проверки представленных налогоплательщиком деклараций), Вам будет дан письменный ответ.

На практике, если есть возможность проверить доводы по сведениям, имеющимся у налоговиков, такая проверка проводится сразу, если нет — Вам, при наличии оснований, будет направлен ответ о том, что налогоплательщик будет включен в план проверок.

Если нарушены Ваши права как потребителя, то действительно более действенным методом будет направление жалобы в Роспотребнадзор, который вправе проводить проверки по поступившим жалобам.

Для того, чтобы у налогового органа возникло желание провести проверку, необходимо подать заявление либо жалобу. в которой указать о нарушениях законодательства, которые Вам известны либо которые вы усматриваете. только в этом случае возможно проведение проверки. просто так по жалобе на тот или иной субъект налоговая проверка проводиться не будет

| Видео (кликните для воспроизведения). |

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.