Предлагаем ознакомиться со статьей на тему: "закупка у физического лица юридическим лицом". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Закупка товаров у граждан: оформляем и считаем налоги

Иногда организации и предприниматели покупают товары у граждан-непредпринимателей. Какие документы нужно оформить, чтобы включить стоимость покупки в расходы? Как при последующей продаже этого товара рассчитать НДС? И надо ли удерживать НДФЛ и начислять страховые взносы с дохода гражданина при оплате ему товаров?

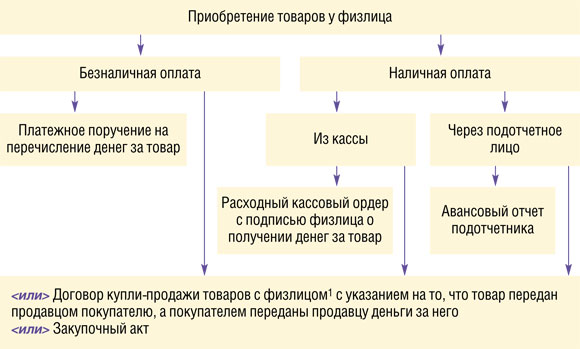

Организации нужно заключить договор купли-продажи в письменной форме в любом случа е подп. 1 п. 1 ст. 161 ГК РФ , а предпринимателю — при сумме сделки более 1000 руб. подп. 2 п. 1 ст. 161 ГК РФ; ст. 5 Закона от 19.06.2000 № 82-ФЗ

Ограничений по сумме наличных расчетов с физическими лицами нет. Ведь лимит в размере 100 000 руб. распространяется только на расчеты наличными между организациями, организациями и предпринимателем, а также между предпринимателям и п. 1 Указаний ЦБ от 20.06.2007 № 1843-У .

Но совсем не обязательно у вас должен быть объемный документ с названием «Договор». Это может быть закупочный акт, в котором стороны укажут, что продавец передал покупателю конкретный товар, а покупатель, в свою очередь, уплатил продавцу деньги. Этот акт одновременно будет и первичным документом товара для целей бухгалтерского учета и налогообложения.

Унифицированная форма закупочного акта — № ОП-5 утв. Постановлением Госкомстата от 25.12.98 № 132 (далее — акт ОП-5) — есть только для организаций общепита, закупающих сельхозпродукцию. Также установлена обязанность торговых организаций оформлять закупочным актом приобретение у населения сельхозпродуктов, дикорастущих ягод, грибов, орехо в п. 7.6 Методических рекомендаций, утв. Письмом Роскомторга от 10.07.96 № 1-794/32-5 , но для этой ситуации унифицированной формы акта нет.

- воспользоваться актом ОП-5;

- разработать свою форму акта. Причем оптимальный вариант — взять за основу акт ОП-5, убрав из него ненужные вам строки. Например, имеет смысл исключить, как утратившие актуальность, следующие данные на оборотной стороне этого акта:

- о государственной регистрации продавца в качестве предпринимателя;

- о наличии подсобного хозяйства продавца;

- об удержании подоходного налога.

При этом организации в учетной политике следует указать, какую форму акта она будет использоват ь п. 4 ПБУ 1/2008 .

Посмотрим, какую самостоятельно разработанную форму акта лучше использовать, чтобы потом не пришлось доказывать приобретение товара в суд е Постановления ФАС СЗО от 27.04.2006 № А26-9456/2005-210; 17 ААС от 30.12.2008 № А60-17878/08 .

«__» ________ 201__ г.

ЗАКУПОЧНЫЙ АКТ № __ от «__» _____ 201__ г.

Итак, первичные документы при покупке товаров у физлица такие.

Унифицированная форма закупочного акта есть только у организаций общепита, приобретающих у населения сельхозпродукцию. Но ее могут использовать все, кто закупает товары у населения

Затраты на приобретение у физлица товаров можно учесть в расходах в общем порядке и при расчете налога на прибыл ь п. 1 ст. 252 НК РФ , и при расчете налога при «доходно-расходной» УСНО ст. 346.16 НК РФ , и при расчете НДФЛ предпринимателям и п. 1 ст. 221 НК РФ . Только помните, что если вы купили имущество, которое принимаете к учету как основное средство, то уменьшить срок его полезного использования на период его фактической эксплуатации продавцом можно, только если продавец сможет такой срок документально подтвердит ь п. 7 ст. 258 НК РФ; Письмо Минфина от 06.10.2010 № 03-03-06/2/172 .

Что касается НДС, то важно помнить о некоторых нюансах.

Поскольку продавец — физлицо, не зарегистрированное в качестве предпринимателя, входного НДС у вас не буде т п. 1 ст. 143 НК РФ .

Если вы — плательщик НДС и будете перепродавать купленный у физлица товар, то базу по НДС в большинстве случаев нужно считать по обычным правилам. То есть начислять НДС по ставке 18% или 10% исходя из цены реализаци и п. 1 ст. 154 НК РФ . Исключением является реализаци я пп. 4, 5.1 ст. 154 НК РФ; Письмо Минфина от 27.04.2002 № 04-03-11/18 :

- сельхозпродукции и продуктов ее переработки, которые включены в специальный правительственный перечен ь утв. Постановлением Правительства от 16.05.2001 № 383 и не являются подакцизными.

Если вы купили сельхозпродукцию и переработали ее, то база по НДС по переработанной продаваемой продукции считается исходя из полной цены реализации без вычета цены приобретени я Письмо Минфина от 26.01.2005 № 03-04-04/01 . Хотя некоторые суды с этим не согласны и считают, что база по НДС определяется как межценовая разниц а Постановления ФАС УО от 08.05.2009 № Ф09-2751/09-С2; ФАС ЗСО от 31.07.2007 № Ф04-5101/2007(36750-А03-19) ;

В этих двух случаях база по НДС рассчитывается как разница между ценой реализации (с учетом НДС) и ценой приобретения. При этом в счете-фактуре надо указат ь Письмо ФНС от 28.06.2005 № 03-1-03/1114/13@ :

- в графе 7 — ставку налога (10/110 или 18/118) с пометкой «с межценовой разницы»;

- в графе 8 — сумму налога, исчисленную с межценовой разницы;

- в графе 9 — стоимость товара с учетом НДС.

Удерживать с дохода, выплачиваемого продавцу-физлицу, НДФЛ и начислять на этот доход страховые взносы не нужно. Ведь в такой ситуации по НДФЛ вы не являетесь налоговым агенто м п. 2 ст. 226, подп. 2 п. 1 ст. 228 НК РФ , а по страховым взносам у вас нет выплаты в рамках трудового и гражданско-правового договоро в ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ .

В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст.

9 закона № 402-ФЗ):

дата составления документа;

наименование экономического субъекта, составившего документ;

содержание факта хозяйственной жизни;

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным непосредственно после его окончания (п. 3 ст. 9 закона № 402-ФЗ).

Согласно п. 4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера. Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение. В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи. В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

В соответствии с п.

Закупка товаров у граждан: оформляем и считаем налоги

1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику. Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода. Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст. 9 закона № 402-ФЗ):

дата составления документа;

наименование экономического субъекта, составившего документ;

содержание факта хозяйственной жизни;

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным непосредственно после его окончания (п. 3 ст. 9 закона № 402-ФЗ).

Согласно п. 4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера. Формы первичных учетных документов утверждаются в учетной политике организации (п.

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение. В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи. В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

В соответствии с п.

Закупка товаров у граждан: оформляем и считаем налоги

1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику. Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода. Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

В соответствии с п. 1 ст. 2 и п. 1 ст.

6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст. 9 закона № 402-ФЗ):

дата составления документа;

наименование экономического субъекта, составившего документ;

содержание факта хозяйственной жизни;

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным непосредственно после его окончания (п. 3 ст. 9 закона № 402-ФЗ).

Согласно п. 4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера. Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение. В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи. В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

В соответствии с п.

Закупка товаров у граждан: оформляем и считаем налоги

1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику. Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода. Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

| Видео (кликните для воспроизведения). |

В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст. 9 закона № 402-ФЗ):

дата составления документа;

наименование экономического субъекта, составившего документ;

содержание факта хозяйственной жизни;

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным непосредственно после его окончания (п. 3 ст. 9 закона № 402-ФЗ).

4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера. Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение. В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи. В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

В соответствии с п.

Закупка товаров у граждан: оформляем и считаем налоги

1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику. Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода. Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

ООО на УСН (доходы) приобретает оборудование для автосервиса у физического лица (не ИП). Как правильно оформить документы, важна ли сумма покупки? Как быть с НДФЛ физического лица?

В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст. 9 закона № 402-ФЗ):

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п.

Покупка основного средства у физического лица (нюансы)

3 ст. 9 закона № 402-ФЗ).

Согласно п. 4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера. Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение. В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи. В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик — физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику. Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода. Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

На вопрос, может ли физлицо участвовать в госзакупках, отвечает статья 3 Закона о контрактной системе в сфере закупок. Она определяет, что участником торгов может быть, в том числе физлицо, которое не является индивидуальным предпринимателем. Закупка товара у физического лица юридическим лицом возможна как конкурентным способом (проведение конкурсов, аукционов), так и используя положения статьи 93 ФЗ-44. К примеру, граждане зачастую являются исполнителями по таким договорам, как оказание преподавательских услуг или в качестве экскурсовода.

Физлица не могут принимать участие в торгах, ориентированных на такие категории участников, как СМП и СОНКО (данный факт обязательно указывается заказчиком в закупочной документации).

Необходимо иметь в виду, что заявка, подаваемая во время проведения закупочных процедур таким поставщиком, должна иметь некоторые отличия. К таковым, к примеру, можно отнести:

- ФИО и место жительства указанного поставщика (вместо наименования и юридического адреса организации);

- документы, удостоверяющие личность (вместо выписки из ЕГРЮЛ);

- ИНН обязательно указывают лишь организации-участники, при этом, если поставщик — физлицо, комиссия заказчика не вправе требовать от него указать эти данные в заявке.

Помните, что при заключении контракта с гражданином стоимость его должна быть уменьшена на сумму НДФЛ (13 % от цены контракта).

Как ООО и ИП купить у физического лица товар, используя закупочный акт

Об этом говорится в ст. 34 ФЗ № 44.

Обращаем внимание, что не так давно в Интернете появились всевозможные сайты для СП закупок физлиц, однако они не имеют ничего общего с торгами, проводимыми в соответствии с нормами 44-ФЗ. Напомним, аббревиатура СП у такого ресурса означает «совместные покупки».

Процесс заключения такого договора аналогичен тому, как он подписывается с любой коммерческой организацией. Статьей 161 Гражданского кодекса РФ закреплено, что сделки с гражданином подтверждаются путем заключения договора в простой письменной форме.

Однако, есть некоторые особенности, о которых важно помнить бюджетной организации. В их числе можно выделить:

- у заказчика возникает обязанность уплаты страховых взносов (Пенсионный фонд и Фонд обязательного медицинского страхования);

- как уже было указано выше, в контракт должно быть заложено условие о снижение его цены на сумму налоговых платежей.

Подтверждением исполнения обязательств по контракту является подписание закупочного акта. В случае, если разногласия все же появятся и наступит необходимость разрешить их в судебном порядке, такой документ послужит доказательством.

Образец закупочного акта может быть обязательным приложением к заключаемому контракту. Из требований к содержанию можно выделить указание сведений о сторонах, а также о товарах, работах или услугах, которые были получены заказчиком. Акт составляется в двух экземплярах для каждой из сторон.

Порядок исчисления НДФЛ

Выплата физическому лицу дохода за приобретенное у него имущество является особым видом дохода, не связанным с трудовой деятельностью, но связанным с отношениями по гражданско-правовым договорам, предметом которых является переход права собственности или иных вещных прав на имущество.

При выплате такого дохода действуют следующие правила в части исчисления НДФЛ.

На основании подпункта 2 пункта 1 статьи 228 НК РФ организация, выплачивающая продавцу — физическому лицу доход, не является налоговым агентом по НДФЛ и не удерживает налог при выплате данного дохода. Продавец обязан самостоятельно исчислить налог, подать декларацию в налоговый орган и заявить право на имущественные налоговые вычеты (при наличии такого права), а также уплатить налог в бюджет.

Кроме того, организация, выплачивающая физическому лицу доход за приобретенный автомобиль, не обязана включать эту выплату в налоговую базу по ЕСН, так как она не относится к объектам налогообложения. Это следует из абзаца 3 пункта 1 статьи 236 Налогового кодекса.

Налог на доходы физических лиц

Теперь рассмотрим, должна ли организация удерживать НДФЛ с дохода, который выплачивается физическим лицам, не являющимся индивидуальными предпринимателями, при покупке у них имущества. Доходы от реализации имущества, находящегося в РФ и принадлежащего физическому лицу, признаются объектом обложения налогом на доходы физических лиц. Это следует из подпункта 5 пункта 1 статьи 208 и статьи 209 НК РФ. При этом в статье 217 Налогового кодекса установлен перечень доходов, освобождаемых от налогообложения. К таковым, в частности, относятся доходы от продажи:

- выращенных в личных подсобных хозяйствах и находящихся на территории РФ скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде (п. 13);

- заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов (пищевых лесных ресурсов), недревесных лесных ресурсов для собственных нужд (п. 15);

- пушнины, мяса диких животных и иной продукции, получаемой при осуществлении любительской и спортивной охоты (п. 17).

При продаже иного имущества у гражданина возникает налогооблагаемый доход. Однако удерживать НДФЛ в качестве налогового агента фирме-покупателю не нужно. Исчисление и уплату НДФЛ физические лица с доходов, полученных от продажи имущества, принадлежащего им на праве собственности, производят самостоятельно. Такое правило установлено в подпункте 2 пункта 1 статьи 228 НК РФ. Поэтому, какое бы имущество ни приобрела организация у физического лица, удерживать НДФЛ при выплате ему денежных средств не требуется.

Нужно ли подавать сведения в налоговые органы о выплаченных гражданину доходах? Особенности исчисления налога на доходы физических лиц налоговыми агентами установлены в статье 226 Налогового кодекса. Обязанность налогового агента сообщать в налоговый орган о неудержанных им суммах НДФЛ зафиксирована в пункте 5 данной статьи. Однако положения названной статьи не применяются в отношении доходов, указанных в статье 228 НК РФ (п.

Как уже отмечалось, порядок исчисления НДФЛ с доходов физического лица от продажи им собственного имущества предусмотрен в статье 228 Налогового кодекса. Следовательно, организации, не являющиеся налоговыми агентами, не обязаны предоставлять информацию о суммах НДФЛ, которые физические лица обязаны уплатить самостоятельно. Кроме того, организации освобождены и от необходимости ежегодно представлять сведения в соответствии со статьей 230 Налогового кодекса.

Закон о контрактной системе разрешает участвовать в госзакупках даже простым гражданам. В чем же особенности и как оформлять такие сделки, рассмотрим в этой статье.

Закупка у физического лица юридическим лицом — традиционная практика для нашей страны. Еще до революции казенную поставку мог осуществить не только купец, но и простой человек. Так ли обстоят дела сегодня? Может ли физ лицо участвовать в госзакупках?

4 п. 3 № 44-ФЗ подтверждает, что участником тендера может выступать любой гражданин, в том числе не зарегистрированный как ИП. Госзаказчики также могут привлекать их в качестве экспертов для оговоренных в законе ситуаций (ч. 1 п. 2 ст. 41 № 44-ФЗ).

Но эти поставщики не могут участвовать в торгах, предназначенных только для СМП и СОНКО (ст. 30 № 44-ФЗ), т.к. не относятся к таким категориям организаций (ФЗ № 209-ФЗ).

Обратите внимание, что в последнее время в рунете появились сайты для совместных покупок (СП). Такого рода сайты для СП закупок физ лиц не имеют ничего общего с госзакупками. В госзакупках есть ряд особенностей, запрещающих коллективное участие. Например, п. 8 ст. 51 44-ФЗ указывает, что совместно созданное несколькими гражданами произведение искусства подается одной заявкой от имени одного участника.

Договор на закупку у незарегистрированного предпринимателя

Для всех участников, в том числе и для непредпринимателей, правила заключения госконтрактов одинаковы: условия заявки должны соответствовать положениям, которые указаны в извещении и тендерной документации. Но в рассматриваемом случае есть особенность. Если контракт заключается с физлицом, за исключением ИП или другого предпринимателя, который занимается частной практикой, в него включается обязательное условие об уменьшении суммы оплаты на размер налоговых платежей (НДФЛ).

В соответствии с ч. 1 п. 1 ст. 161 ГК РФ сделки организаций с гражданами должны быть подтверждены документом в простой письменной форме. Здесь уместен не только договор купли-продажи, но и закупочный акт, т.к. отсутствуют строгие требования к виду документа.

Если в соответствии с гл. 30 ГК РФ составлять образец, договор закупки у физического лица должен включать следующие данные:

- Сведения о приобретаемой продукции (наименование, количество, описание и стоимость).

- Права и обязанности сторон (условия оплаты и продажи).

- Реквизиты (для продавца: ФИО, данные паспорта, адрес, ИНН, номер р/с).

- Подписи участников сделки.

За основу можно взять один из типовых контрактов, что представлены на сайте ЕИС.

Такие же данные стоит включить и в образец акта закупки у физического лица, т.е. закрывающие документы, подтверждающие исполнение физлицом обязательств по контракту.

При оформлении сделки договором купли-продажи необходимо составлять акт, подтверждающий факт передачи имущества от продавца к покупателю. Здесь можно использовать как простой акт приемки-передачи ТМЦ, так и закупочный. Последний в данном случае можно оформлять по упрощенной схеме (например, не указывать в нем права и обязанности сторон сделки).

Если в самом договоре обозначен факт передачи имущества, то этого будет достаточно для отчетности. Акт в этом случае оформлять уже не потребуется.

Ст. 861 ГК РФ разрешает заказчикам рассчитываться с непредпринимателями как наличными, так и безналичными деньгами без ограничения суммы.

| Видео (кликните для воспроизведения). |

При наличном расчете (например, осуществлялась закупка товара у физического лица юридическим лицом) оплату по сделке подтверждает расходный кассовый ордер, а при безналичном — платежное поручение и банковская выписка покупателя.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.