Предлагаем ознакомиться со статьей на тему: "закрытие обособленного подразделения пошаговая инструкция". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

Пошаговая инструкция по закрытию обособленного подразделения

Закрытие обособленного подразделения — процедура не самая сложная, но она должна проводиться в строгом соответствии с нормами законодательств. Игнорирование норм, регулирующих ее, может привести к серьезным убыткам головной организации. В нашем материале рассмотрим порядок закрытия таких подразделений.

Порядок действий при ликвидации обособленного подразделения

На основании ст. 55 ГК РФ обособленными подразделениями считаются филиалы или представительства, находящиеся вне территории основной организации. Они не имеют собственного статуса юридического лица, в отличие от ликвидации всей организации для закрытия такого подразделения не требуется создания ликвидационных комиссий, хотя они могут учреждаться по желанию руководства организации.

Благодаря этому процедура сокращается до выполнения следующих действий:

- Заблаговременного уведомления работников.

- Принятия решения о ликвидации обособленного подразделения единоличным или коллегиальным исполнительным органом организации и его письменного оформления.

- Внесения изменений в учредительные документы и уплаты госпошлины (800 руб.). Если же сведений о подразделении в учредительных документах (уставе) нет, то и внесения изменений в них не требуется (в таком случае пошлина не взимается).

- Снятия подразделения с учета в территориальном налоговом органе.

Первый шаг к закрытию обособленного подразделения — заблаговременное информирование сотрудников о предстоящем увольнении. При этом не имеет значения, имеет место увольнение по сокращению штата (п. 2 ч. 1 ст. 81 ТК РФ) или в связи с ликвидацией организации (п. 1 ч. 2 ст. 81 ТК РФ). Однако стоит учесть, что второй вариант допустим исключительно при условии, что ликвидируемый филиал (или иное подразделение) расположен в местности, отличной от места расположения головной организации и остальных филиалов компании. В противном случае работодателю придется оформлять сокращение.

Обращаем внимание и на то, что уволить по причине ликвидации можно любого сотрудника — даже беременную женщину. Проводя же сокращение штата, работодатель соглашается не только на предоставление работнику гарантий ст. 180 ТК РФ, но и на соблюдение правил ст. 179 о преимущественном оставлении на работе. Кроме того, невозможно уволить по оргштатным мероприятиям:

- беременных женщин;

- матерей с детьми в возрасте до 3 лет;

- одиноких родителей детей до 14 лет либо детей-инвалидов до 18 лет;

- многодетных родителей, имеющих 3 и более несовершеннолетних детей.

При этом проинформировать письменно работников в любом случае придется не менее чем за 2 месяца до увольнения. Разница состоит в том, что при увольнении в связи с ликвидацией работодатель не обязан предлагать работникам другое место, а при сокращении это делать придется, хотя должность может быть менее оплачиваемой и ниже по статусу.

Есть также возможность договориться с работником о досрочном увольнении с выплатой среднего заработка за время, оставшееся до истечения этого срока. Однако обязанности согласиться с этим у сотрудника нет.

Снятие с учета обособленного подразделения в налоговой инспекции, или как закрыть КПП обособленного подразделения

Последние изменения в законодательстве сократили круг организаций, в которые направляется уведомление о закрытии филиала. Теперь нет необходимости информировать внебюджетные организации: закон «О страховых взносах…» от 24.07.2009 № 212-ФЗ, обязывавший делать это, утратил силу, других же актов, устанавливающих подобные обязательства, пока нет. В 2017–2018 годах уведомление о снятии обособленного подразделения с учета направляется только в налоговый орган по месту регистрации филиала в соответствии с подп. 3.1 п. 2 ст. 23 НК РФ.

Для такого уведомления установлена форма С-09-3-2, утвержденная приказом ФНС РФ от 09.06.2011 № ММВ-7-6/362@. Подавать уведомление можно несколькими способами:

- Передать с представителем организации.

- Послать почтовым отправлением заказным письмом с описью вложения.

- С использованием средств телекоммуникации. Отправленное таким способом уведомление, в соответствии с приказом ФНС РФ № ММВ-7-6/362@, должно быть заверено усиленной квалифицированной электронной подписью.

В случае закрытия более одного филиала возможна одновременная подача нескольких уведомлений. В такой ситуации делается приложение с информацией о каждом закрываемом подразделении на количестве страниц, равном числу закрываемых филиалов.

В случае закрытия филиала к уведомлению прилагаются:

- копия документа, оформляющего решение о внесении изменений в уставные документы организации;

- уведомление о внесении изменений в уставные документы по форме Р13002.

На основании этих документов налоговая закроет КПП, снимет подразделение с учета и внесет соответствующие изменения в ЕГРЮЛ.

Форма сообщения на закрытие обособленного подразделения

К заполнению формы сообщения С-09-3-2 существуют определенные требования. Так, в бланке документа строки для внесения информации разделены на клетки, при этом в каждой может размещаться только 1 символ. Информация вносится в строчку с первой клетки. В большинстве случаев сведения вносятся посредством компьютера, но если по каким-то причинам это невозможно, то допускается и использование синей шариковой ручки. Число страниц в приложении равно количеству закрываемых филиалов.

В целом заполнение формы трудностей не вызывает, но важно обратить внимание на то, что на первой странице указывается КПП самой организации, ликвидирующей филиал. Не стоит путать его с КПП, вносимым в приложение, где ставится КПП закрываемого подразделения.

Какие отчеты нужно сдавать при закрытии подразделения

При закрытии филиала придется провести инвентаризацию и по ее результатам поставить на баланс головной организации имущество или снять его с баланса. Затем оформляются:

- Налоговая декларация. Согласно ч. 3 ст. 346.23 НК РФ, это делается не позднее 25 числа месяца, следующего за тем, в котором подана форма С-09-3-2. Декларация подается по месту регистрации обособленного подразделения.

- Формы 2-НДФЛ по каждому сотруднику и иным лицам, которым подразделение выплатило доход за период с начала года до ликвидации (ч. 2 ст. 230 НК РФ). Подача производится по месту регистрации подразделения.

- Отчетность по страховым взносам во внебюджетные фонды. При этом у организации есть 15 дней на выплату оставшихся невыплаченными сумм по страховым взносам.

Если у подразделения имеется собственный расчетный счет, его тоже необходимо закрыть.

В течение скольких дней закрывается обособленное подразделение, каковы сроки снятия с учета в налоговой инспекции

Согласно ч. 2 ст. 180 ТК РФ, обязательно предупреждение работника о ликвидации обособленного подразделения не менее чем за 2 месяца до увольнения. Работодатель должен ориентироваться на этот срок закрытия обособленного подразделения, так как нет гарантии, что работники согласятся на досрочное увольнение.

Срок оформления складывается из 3 дней, отведенных организации на отправку уведомления по форме С-09-3-2 в налоговый орган, и 10 дней, отведенных на рассмотрение заявления и снятие с учета. Окончательно закрытым подразделение можно считать только после сдачи последнего налогового отчета.

Как видите, в закрытии обособленного подразделения нет ничего сложного, хотя из-за значительного количества отчетности это довольно хлопотное дело, требующее внимания.

Как закрыть обособленное подразделение: пошаговая инструкция

Все российские предприятия имеют право на открытие и закрытие обособленного подразделения. Определение, признаки, аспекты деятельности и прекращения его работы регламентируются несколькими правовыми нормами.

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса . Согласно этой норме, обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, а также представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП также назначаются юридическим лицом, а действуют они на основании доверенности.

Статья 11 Налогового кодекса говорит о том, что ОП может считаться любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным может считаться только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, а также от полномочий, которыми оно наделено.

Создание ОП регламентируется Федеральным законом от 08.02.1998 №14-ФЗ . Эта норма гласит, что создать его можно, утвердив решение об этом путем голосования участников ООО. Чтобы решение вступило в силу, «за» должны проголосовать как минимум 2/3 участников. Так же принимается решение о его закрытии.

Как закрыть обособленное подразделение в 2019 году?

Процедура закрытия обособленного подразделения коренным образом отличается от прекращения деятельности предприятия. Прежде всего, отличие заключается в том, что для этого не нужно назначать ликвидатора и ликвидационную комиссию, не создается ликвидационный баланс. Отличия связаны с тем, что ОП действует по доверенности юридического лица.

В зависимости от того, внесены сведения об ОП в учредительные документы организации или нет, существуют некоторые различия в алгоритме прекращения его работы. Если сведения о филиале внесены в документацию, то оно считается филиалом или представительством. Тогда процедура его закрытия несколько сложнее.

Существующее законодательство не регламентирует порядок прекращения деятельности ОП. Тем не менее, опираясь на действующие нормы, можно составить алгоритм действий при закрытии филиала или ОП.

Алгоритм действий при прекращении деятельности филиала или представительства

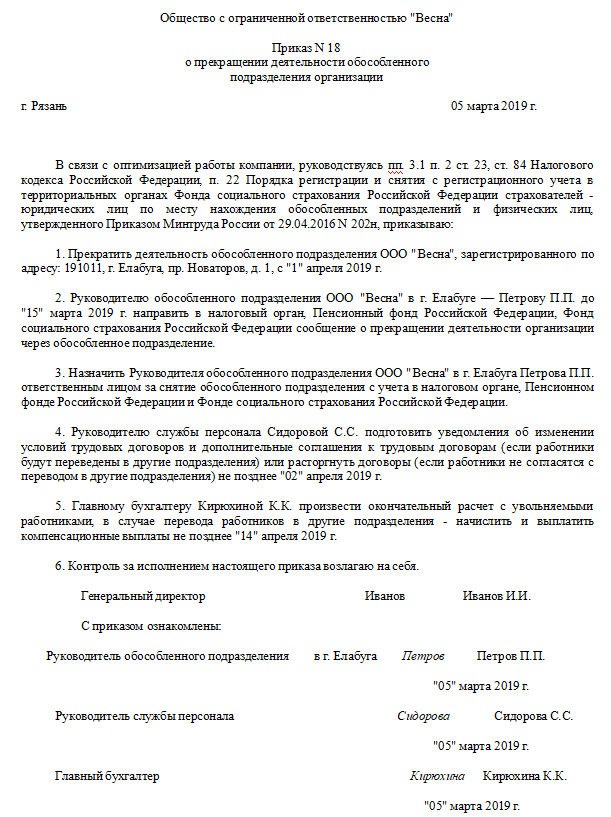

1. Подготовить решение о закрытии обособленного подразделения — образец этого документа должен составить корпоративный юрисконсульт.

2. Издать приказ.

Приказ о закрытии обособленного подразделения, образец 2019

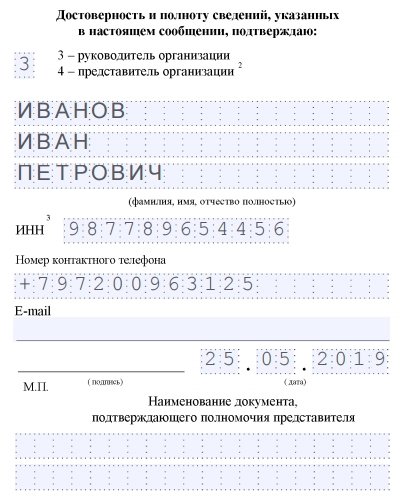

3. Подготовить уведомление по форме №С-09-3-2. На первой странице указываются сведения о предприятии и владельце.

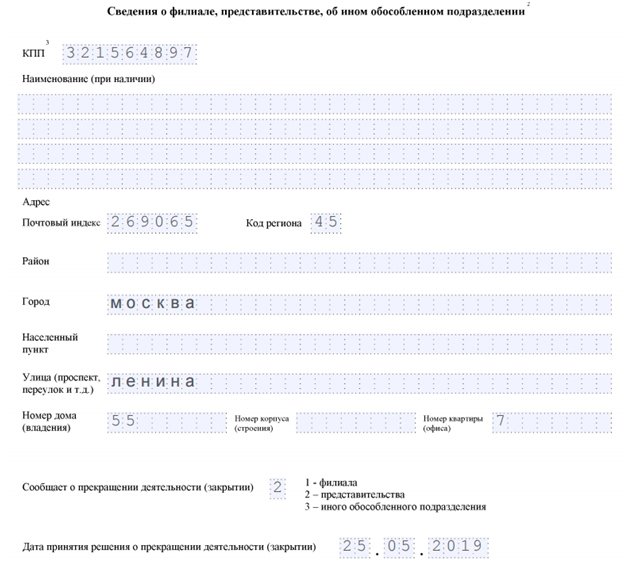

На второй странице содержатся сведения о филиале.

4. Уведомить работников о прекращении деятельности представительства не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ ). Уведомлять работников необходимо в письменном виде под роспись.

5. Подготовить заявление по форме № Р13001 о регистрации изменений в сведения, вносимые в учредительные документы. Для закрытия филиала или представительства нужно заполнить титульный лист формы, а также приложение на листах “К”. На титульной странице указываются идентификационные данные организации.

Лист “К” состоит из двух страниц. Для закрытия необходимо заполнить первую страницу. Здесь указывается тип ОП, причина внесения изменений, его наименование.

6. Подготовить два экземпляра устава с внесенными в него изменениями.

7. Уплатить госпошлину и предоставить квитанцию об этом.

Алгоритм действий при прекращении деятельности обособленного подразделения

1. Подготовить решение о закрытии ОП.

2. Издать приказ о закрытии обособленного подразделения.

3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

4. Подготовить заявление по Форме № Р14001. Для этого заполняется титульный лист и лист “О”. На титульном листе указываются стандартные сведения о компании.

На листе “О” указывается тип подразделения, а также его наименование и причина подачи заявления.

5. Подготовить уведомление о закрытии обособленного подразделения (2019) по форме С-09-3-2.

В обоих случаях все перечисленные документы нужно представить в Налоговую службу. Заявления по формам № Р13001 и № Р14001 необходимо представить не позднее, чем через три дня после принятия решения о прекращении работы филиала или ОП. Эту норму регламентирует подпункт 3.1 пункт 2 статьи 23 НК РФ . Подать все перечисленные документы в Налоговую службу можно в бумажном или электронном виде с использованием электронной подписи.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не нужно заполнять форму о внесении изменений в учредительные документы, вносить изменения в устав, а также оплатить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель должен предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, работодатель может уволить сотрудников по причине сокращения персонала, согласно пункту 2 части 1 статьи 81 ТК РФ . В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, увольнение производится по причине ликвидации филиала (пункт 1, части 1, статьи 81 ТК РФ). Тогда работодатель должен уведомить работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель должен полностью рассчитаться с сотрудниками, а также обеспечить установленные законом социальные гарантии.

Ликвидация обособленного подразделения: пошаговая инструкция

Все отечественные юридические лица вправе по своему усмотрению открывать подразделения, территориально удаленные от основной компании. Такими подразделениями являются филиалы, представительства, и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания структурных подразделений, но они не содержат пошаговой инструкции ликвидации обособленного подразделения.

Российское законодательство предусматривает право каждой компании иметь и создавать свои обособленные подразделения (ст. 55 ГК РФ).

Важно отметить, что ни одно структурное подразделение не может физически и юридически находиться по адресу основной компании. Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Подобная структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом ликвидации структурного подразделения организации.

Важно учитывать, что ни одно обособленное структурное подразделение не обладает правоспособностью организации и не является юридическим лицом. Гражданско-правовые нормы для ликвидации организаций к структурным подразделениям не применяются.

Так, например, для ликвидации структурного подразделения, обособленного от основной компании, не назначается ликвидатор и не создается ликвидационная комиссия. Также не создается и ликвидационный баланс. Указанное в равной степени не применяется к филиалам, представительствам и иным обособленным подразделениям компании.

Процедура ликвидации обособленного подразделения напрямую зависит от вида ликвидируемой структуры. Так, порядок и алгоритм ликвидации филиала или представительства существенно отличаются от ликвидации структурных подразделений, не перечисленных в Гражданском кодексе РФ.

Например, как следует из буквального толкования ст. 5 Федерального закона от 08.02.1998 № 14-ФЗ , для организации деятельности филиала или представительства, равно как и для прекращения деятельности обособленного подразделения, необходимо решение собственников ООО. Аналогичные решения собственников требуются при ликвидации филиалов и представительств организаций других организационно-правовых форм.

Если сведения о ликвидируемой структуре были внесены в устав, то устав следует изменить, исключив из его содержания упоминание о структурном подразделении, подлежащем ликвидации.

При ликвидации подразделения в организации (филиала или представительства), сведения о котором содержатся в уставе организации, следует заполнять и подавать в налоговую инспекцию заявление по форме № Р13001. Это необходимо для внесения изменений в устав компании.

Также у компании, ликвидирующей филиал или представительство, есть обязанность представить налоговикам уведомление по форме С-09-3-2 , утвержденной Федеральной налоговой службой России в приказе от 09.06.2011 № ММВ-7-6/362@ . Уведомление должно быть направлено не позднее трех рабочих дней с момента решения о ликвидации.

Если же ликвидируется структурное подразделение, не указанное в нормах ГК РФ, то принимать решение и вносить изменения в устав не нужно. В этом случае руководитель основной компании издает приказ о ликвидации обособленного подразделения.

В этом случае налоговикам также направляется форма С-09-3-2 . Срок на представление этой формы составляет три рабочих дня со дня прекращения деятельности российской организации через иное обособленное подразделение (закрытия иного ОП).

Общая пошаговая инструкция для ликвидации структурных подразделений выглядит следующим образом:

- принятие решения о ликвидации филиала и представительства или издание соответствующего приказа о ликвидации ОП;

- если сведения о филиале/представительстве есть в уставе, то надо подготовить изменения в устав, принять решение о внесении изменений в устав, заполнить заявление № Р13001, уплатить госпошлину, а затем направить весь комплект документов налоговикам;

- заполнить уведомление по форме С-09-3-2 и сдать его в налоговую инспекцию основной компании;

- после указанных процедур можно приступать к увольнению при ликвидации обособленного подразделения.

В случае ликвидации структурного подразделения, обособленного от основной компании, последняя вправе уволить работников ликвидируемой структуры.

В случае увольнения работников вне зависимости от того, работают они в основной компании или ее подразделении, процедура увольнения должна строго и неукоснительно соответствовать предписаниям Трудового кодекса РФ.

Статья 81 ТК РФ предусматривает возможность увольнения работников в случае ликвидации компании. Однако, как указано выше, структурное подразделение, обособленное от основной компании, юридическим лицом не является.

| Видео (кликните для воспроизведения). |

Трудовой кодекс России не содержит прямого алгоритма увольнения работников при ликвидации обособленного подразделения.

Подпунктом 2 пункта 1 статьи 81 Трудового кодекса России предусмотрена возможность увольнения работников в случае сокращения численности или штата компании. Частью 4 этой же статьи ТК РФ определено, что если ликвидируется структурное подразделение, находящееся в местности, отличной от адреса основной организации, то работники увольняются как при ликвидации организации.

Увольнение работников при ликвидации подразделения предприятия, находящегося в одной местности с основной компанией или другими структурными подразделениями, должно происходить по правилам сокращения численности или штата организации.

Общим моментом при любом из указанных способов увольнения работников является обязанность работодателя уведомить работников, подлежащих увольнению или сокращению, о предстоящих событиях. Срок такого уведомления не может быть менее 2 месяцев до даты увольнения. Также всем работникам, увольнение которых планируется в структурном подразделении, находящемся в одной местности с основной организацией, необходимо предлагать все вакантные должности в организации. Все эти гарантии прямо следуют из ст. 180 ТК РФ.

Еще один важный момент состоит в праве организации осуществить увольнение сотрудника в декрете при ликвидации обособленного подразделения. Данное право проистекает из содержания ч. 6 ст. 81 ТК РФ.

Резюмируя все сказанное выше, можно сделать вывод, что для правильного увольнения сотрудников ликвидируемого структурного подразделения существенное значение имеет месторасположение подразделения относительно основного предприятия и других структурных подразделений.

Закрыть обособленное подразделение ООО проще, чем ликвидировать компанию целиком. Порядок закрытия будет зависеть от количества работников и от того, как оформлено подразделение. Чтобы узнать, как закрыть обособленное подразделение ООО, читайте нашу пошаговую инструкцию.

Обособленное подразделение может располагаться как в одном городе с главным ООО, так и в другом. В другом городе может быть открыто несколько филиалов, которые ведут общий или отдельный баланс. Закрыть документально зафиксированное обособленное подразделение с отдельным балансом сложнее, чем в других случаях. Процедура будет более долгой и многоэтапной.

Подразделение, хоть и обособленное, не относится к юридическим лицам, поэтому Гражданский кодекс при закрытии не используется. Но в любом случае проще закрыть одно подразделение, чем все ООО. Если подразделение не имеет выделенного баланса и счета, то вам не придется уведомлять кредиторов о закрытии, рассчитывать и составлять баланс, отправлять письменные уведомления всем инстанциям, с которыми вы работаете. Но если отделение у вас задокументировано, то приготовьтесь пройти все этапы пошагово, начиная с ликвидационного баланса.

Ликвидационный баланс подразделения оформляется по форме Р16001. Документально баланс закрепляется письменным актом о принятии. При некоторых обстоятельствах сначала придется составить промежуточный баланс по форме Р15001. Для этого нужно отправиться в Пенсионный фонд и получить справку, что задолженностей у вас нет.

Сначала вам нужно организовать общее собрание и принять решение о закрытии обособленного подразделения. Когда решение окончательно принято, директор пишет приказ о ликвидации отделения. После этого необходимо снять отделение с учета в налоговой инспекции (п. 5 ст. 84 НК РФ).

Согласно ст. 23 НК РФ, в течение 3 рабочих дней с даты подписания приказа вам нужно сообщить о закрытии подразделения в налоговую инспекцию и другие ведомства.

Происходит процедура следующими этапами:

- В налоговой инспекции вам нужно заполнить форму С-09-3-2 (по приказу ФНС № ММВ-7-6/362 от 9 июня 2011 года).

- Налоговая инспекция снимет копию и передаст в Федеральную налоговую службу по месту размещения «обособки» (письмо ФНС № МН-37–6/10623 от 3 сентября 2011 года).

По результатам вы получите письмо по форме № 1–5, в соответствии с приказом ФНС № ЯК-7–6/488 от 11 августа 2011 года.

Если отделение оформлено документально, как представительство, то процесс закрытия усложняется и затягивается. На протяжении 3 дней после принятия решения о закрытии отделения нужно собрать различные документы и отправить их в разные государственные органы. Предприниматели должны сообщить в инспекцию территориальных налоговых органов, где располагается филиал. Эту информацию нужно указать форме № С-09-3-2.

Документы для закрытия обособленного представительства ООО:

- Заявление о том, что отделение закрывается (форма Р13002).

- Решения об изменение учредительной документации, которое относятся к закрытию общества.

- Ксерокопия текста изменений.

Налоговый инспектор получит пакет документов и в течение 5 рабочих дней внесет изменения в ЕГРЮЛ. После этого налоговая инспекция сама отправит данные в ИФНС по месту работы филиала.

В обособленном подразделении ООО может вестись своя бухгалтерия, создаваться отдельный расчетный счет, отдельно начисляться зарплата сотрудникам и осуществляться выплаты во внебюджетные фонды. Бухгалтерия имеет отдельный выведенный баланс от основной компании. Поэтому еще до закрытия нужно заполнить отчетность в различные отделения.

В региональное подразделение Фонда социального страхования, по месту открытия «обособки», вам необходимо сдать отчет по форме 4ФСС, после чего в течение 15 дней необходимо уплатить все оставшиеся за отделением начисления и взносы.

На этом этапе процесс может замедлиться, так как в отношении филиала может быть принято решение о выездной проверке. Снять подразделение с учета до окончания проверки налоговые органы не имеют права.

Для ПФР необходимо подготовить расчет по форме РСВ-1ПФР. Расчет предоставляется за начало текущего года по дате предоставления документа.

Если подразделение не имеет выделенного баланса, то отчисления и отчетная документация делаются по общему порядку.

Любая компания должна уведомить ПФР и ФСС о решении закрыть обособленное подразделение (Письмо Минзравсоцразвития от 09.09.2010 №2891–19). На это предпринимателям дается 1 месяц, начиная с даты ликвидации. Для этого нужно составить письмо-заявление в произвольной форме.

Если подразделение имело отдельный баланс и выплачивало сотрудникам зарплату самостоятельно, делало взносы в Пенсионный фонд и фонды социального и медицинского страхования, то нужно предоставить им пакет документов.

Документы для внебюджетных фондов:

- Заверенная у нотариуса копия приказа о закрытии «обособки».

- Заявление о том, что филиал снят с учета в регионе (Постановление ППФ № 296п от 13 апреля 2008 года).

В ПФР рассмотрят документы в течение 5 дней, а в ФСС на протяжении 14 дней и снимут подразделение с учета. После вам вышлют письменное уведомление.

Согласно приказу ФНС №ММВ-7-3/174 от 22.03.2012, ООО должно предоставить по месту закрытия своего отделения налоговую декларацию о доходах «обособки» и отчет за последующий отчетный период.

Заполняется декларация как обычно, но есть свои тонкости. На титульной странице сверху проставляется код 223 и вверху вписывается КПП, который присвоен обособленному подразделению.

Согласно письму ФНС РФ № ЕД-4–3/19308 от 18 ноября 2011 года, предприниматели обязаны внести в декларацию КПП и ОКТМО закрываемого обособленного подразделения и предоставить их по месту, где будет открываться новый филиал.

Для того чтобы налоги были правильно высчитаны, вам нужно подать в ФНС уведомление. Его форма будет зависеть от того, платило отделение налог на прибыль или нет. Дело в том, что если ООО имеет несколько подразделений в одном городе, то налоги можно платить через одно. Если отчислений подразделение самостоятельно не производило, то в налоговую просто отправляют уведомление, написанное произвольно. Также следует поступить при закрытии всех подразделений в одном городе.

Если вы закрываете филиал, отдельно уплачивавший налоги, то заявление-уведомление заполняется по форме, которая рассмотрена в письме ФНС № ШС-6–3/986. Отчетную документацию нужно сдать в течение 10 дней по окончании отчетного периода. Если дата закрытия попала на конец года, то до 31 декабря текущего периода.

Уволить сотрудников закрываемого филиала нужно с соблюдением трудового законодательства. Оснований для увольнения может быть несколько:

- Увольнение из-за сокращений численности персонала (п. 2, ч. 1, ст. 81 ТК РФ). Такое увольнение уместно, если ООО имеет в городе не одно обособленное отделение. За 3 месяца вам необходимо уведомить сотрудников о предстоящих переменах письменно и подать заявление в центр занятости и трудоустройства (п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032–1).

- Если ООО и подразделение расположено в разных городах, то сотрудников нужно уволить по причине ликвидации филиала (п. 1, ч. 1, ст. 81 ТК РФ). Сотрудников необходимо письменно предупредить за 2 месяца и также уведомить профсоюз и службу занятости.

При расторжении контракта с сотрудниками их необходимо полностью рассчитать, с выплатой зарплаты, компенсации за отпуск и выходного пособия. Величина пособия при ликвидации «обособки» равна средней месячной заработной плате сотрудника.

Закрыть обособленное подразделение ООО не так просто. Вам нужно заполнить и подать на рассмотрение документы в налоговую, Пенсионный фонд и Фонд социального страхования. Главное — не спешить и выполнить каждый шаг нашей инструкции.

Закрытие обособленного подразделения (ОП) предусматривает прохождение процедуры снятия с налогового учета отдельно зарегистрированной структуры юридического лица (филиала, представительства и т.п.). Такое подразделение характеризуется территориальной отдаленностью от головной организации и наличием хотя бы одного стационарного оборудованного рабочего места. Ликвидация ОП всегда сопровождается увольнением наемного персонала по инициативе работодателя, либо переводом его работников в другие подразделения или в головной офис.

Закрытие обособленного подразделения – пошаговая инструкция

Снятие с учета обособленного подразделения начинается с принятия двух базовых решений:

о ликвидации ОП;

о реализации кадровых перестановок и увольнений, необходимость в которых возникает в связи с предстоящим изменением структуры предприятия.

Чтобы закрытие обособленного подразделения было осуществлено в рамках законодательных требований, надо предварительно уведомить весь наемный персонал об увольнении по инициативе работодателя. В стандартных ситуациях делается это за 2 месяца до предполагаемой даты расторжения трудовых контрактов, но в случае с сезонными сотрудниками уведомительный период сокращается до 1 недели, а лиц, трудоустроенных по срочным контрактам на срок менее 2 месяцев, надо оповестить за 3 дня. Процедуре увольнения должно предшествовать предложение о переводе на вакантные должности в других ОП или в головном офисе (при наличии вакансий). Если свободных рабочих мест нет, работников увольняют по сокращению штата (п. 2 ст. 81 ТК РФ).

Закрытие обособленного подразделения – пошаговая инструкция в 2019 году состоит из следующих этапов:

Принятие учредителями решения о необходимости пересмотра структуры предприятия и ликвидации конкретного ОП, документальное оформление решения о закрытии обособленного подразделения.

Издание приказа о закрытии ОП на основании решения учредителей.

Оповещение наемного персонала об увольнении по инициативе работодателя в соответствии с нормами ст. 81 ТК РФ. Отправка сообщения о предстоящем высвобождении кадров в службу занятости. Письменное предложение работникам перевестись на вакантные места (если такая возможность имеется).

Если информация о подразделении содержится в уставе компании, в него вносятся корректировки.

Формирование комплекта документов для подачи в фискальный орган для снятия подразделения с налогового учета и регистрации изменений в уставе.

Подготовка и сдача всех видов отчетности по итогам деятельности ликвидируемой обособленной структуры.

Увольнение наемного персонала, проведение окончательного расчета с работниками.

Закрытие расчетных счетов ОП.

Оповещение персонала и предложение работникам альтернативных должностей производится в письменной форме с обязательным проставлением сотрудниками подписей, подтверждающих факт ознакомления с информацией. Каждому физическому лицу, увольняемому в связи с ликвидацией ОП, в день расторжения контракта надо будет выплатить:

зарплату за истекший расчетный период;

полный набор дополнительных начислений, причитающихся работнику в соответствии с локальным положением об оплате труда (компенсации, обусловленные наличием нестандартных условий труда, премиальные, прочие вознаграждения);

Срок закрытия обособленного подразделения обозначен нормами Налогового кодекса. В пп. 3.1 п. 2 ст. 23 НК РФ говорится, что предприятие должно направить в ФНС уведомление о предстоящей ликвидации ОП. Сообщение о закрытии обособленного подразделения составляется по шаблону формы № С-09-3-2 (утв. приказом ФНС от 09.06.2011 г. № ММВ-7-6/362@). Подробнее об уведомлении и приказе на закрытие можно прочитать в наших статьях.

Срок сообщения о закрытии обособленного подразделения равен трем рабочим дням с даты принятия решения о закрытии филиала/представительства или с даты закрытия иного подразделения. При проведении выездной налоговой проверки ОП будет снято с учета не ранее, чем она завершится (п. 5 ст. 84 НК РФ).

Оформление процедуры ликвидации ОП предполагает составление следующих документов:

протокол собрания учредителей и решение о закрытии;

персональные уведомления работникам подразделения о предстоящих кадровых изменениях, официальные предложения о переводе на вакантные должности;

приказ о закрытии ОП;

при необходимости внесения корректировок в устав в ФНС отправляется форма Р13001, обновляется содержание устава; при отсутствии правок в учредительных документах в налоговый орган подается форма Р14001;

приказ на увольнение работников с обязательным заполнением трудовых книжек, оформлением справок о доходах (в приказе все увольняемые работники должны проставить свои подписи при ознакомлении, а при выдаче трудовых книжек сотрудники расписываются в специальном журнале).

Ликвидация ОП не является основанием для освобождения субъекта предпринимательства от обязательств по сдаче отчетности. По начисленным доходам работников «обособки» и удержанным из них налогам работодатель должен подготовить формы 2-НДФЛ и 6-НДФЛ. В документах надо отразить данные за период с начала года по дату закрытия ОП. Сдавать справки и расчет может как само подразделение, так и головное предприятие. В последнем случае действуют стандартные сроки представления отчетности за конкретный период. Обязательно надо отчитаться и по страховым взносам.

О том, как подавать декларацию по налогу на прибыль при закрытии обособленного подразделения, мы рассказывали в этой статье. Декларация сдается по месту нахождения ОП.

| Видео (кликните для воспроизведения). |

По налогу на имущество ликвидируемое ОП может отчитаться досрочно – до момента своего закрытия, если же отчетность подразделением не сдана, ее подает головное предприятие. Подробнее об этом можно прочесть здесь.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.