Предлагаем ознакомиться со статьей на тему: "расчеты по краткосрочным займам и кредитам". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

- 1 Проводки по 66 счету — Расчеты по краткосрочным кредитам и займам

- 2 Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

- 3 Счет 66 “Расчеты по краткосрочным кредитам и займам”

- 4 Счет 66 – Расчеты по краткосрочным кредитам и займам

- 5 Счет 66 в бухгалтерском учете. “Расчеты по краткосрочным кредитам и займам”

- 6 Характеристика счета 66 «Расчеты по краткосрочным кредитам и займам»

Проводки по 66 счету — Расчеты по краткосрочным кредитам и займам

Зачастую нормальная жизнедеятельность предприятия не может обойтись без кредита, поскольку возникает необходимость в привлечении дополнительных оборотных средств. Кредит или займ – это денежная сумма, которая выдается на условиях возврата, срок которого четко оговоренный и под определенный процент.

Иногда кредит может иметь целевой характер, что исключает его использование на другие нужды организации. В зависимости от сроков возврата кредита они делятся на краткосрочные (если срок кредитования не превышает 12 месяцев) и долгосрочные. В этой статье мы с вами рассмотрим основные проводки по 66 счету — «Расчеты по краткосрочным кредитам и займам».

Как отобразить поступление и возврат кредитных/займовых денежных средств или ТМЦ в проводках 66 счета?

Для отображения краткосрочных кредитных операций используется специальный счет бухгалтерского учета 66 «Расчеты по краткосрочным кредитам и займам», на котором отображается информация о получении и возвращении краткосрочных кредитов и займов предприятия. Бухгалтерский счет 66 является пассивным, таким образом, все поступления отображаться по кредиту этого счета, а погашения задолженностей (возврат займа) по дебету.

Аналитический учет кредитных операций позволяет разграничить информацию относительно источников займа (кредитов) согласно заключенным договорам.

Особенности использования пассивного счета 66 в проводках

Счет 66 используется для учета кредитных средств, причем не, только национальных. Так, при получении кредита в иностранной валюте для отображения их в учете они обязательно переводятся в рубли, согласно установленного курса Центральным банком России, который действует на дату зачисления инвалюты.

Получение кредитных денежных средств отображается по кредиту счета 66 с дебетом счетов денежных средств, а именно:

Получение займов или кредитов несет за собой некую долю затраты, которые у предприятия возникнут в будущем – это проценты по кредиту, комиссия по управлению им и курсовые разницы, которые возникают при переводе одной валюты в другую. Все эти расходы или доходы (если курсовая разница положительная) учитываются в составе операционных затрат по 91/1 счету «Прочие доходы и расходы».

Могут также возникнуть дополнительные расходы, связанные с оформлением и получением кредита, которые учитываются также в составе операционных затрат, но на отдельном счете бухгалтерского учета 60 «Расчеты с поставщиками и подрядчиками». К ним могут относиться юридические и консультационные услуги, проведенные экспертизы, услуги связи и прочие расходы (по дебету счет 91/2, а по кредиту 60).

Погашение кредитных средств, уплата процентов и банковской комиссии ежемесячно отображается по дебету 66 счета в корреспонденции со счетами наличных, безналичных или валютных денежных средств (50, 51, 52).

Следует отметить, что счет 66 также может использоваться для учета выпуска и размещения облигаций, если при помощи их были привлечены краткосрочные займы. Если облигация размещается по цене выше от номинальной, то дебету будет 51 счет, а по кредиту 66 и 98 «Доходы будущих периодов». Если же облигация размещается по цене ниже от номинальной, то эта разница доначисляется равномерно с кредита 66 в дебет 91. Проценты к уплате учитываются обособленно такой проводкой: дебет 91 и кредит 66.

Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

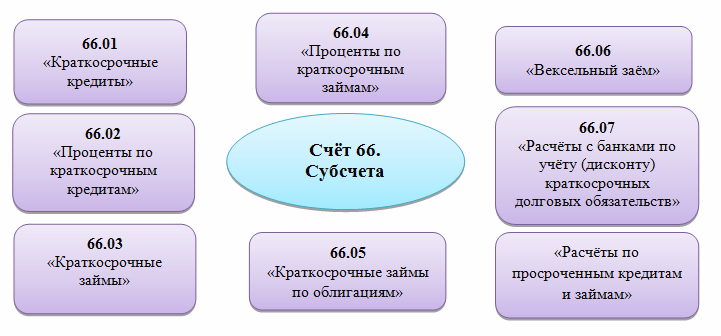

Счёт 66 бухгалтерского учета — это пассивный счет «Расчёты по краткосрочным кредитам и займам», служит для учета краткосрочных кредитов и займов, полученных на срок до одного года, а также процентов по ним. С помощью типовых проводок рассмотрим специфику использования 66 счета, его субсчета, а также примеры отражения операций по учету процентов по краткосрочному займу и учету положительной курсовой разницы по 66 счету.

Субсчета счёта «Расчёты по краткосрочным кредитам и займам» представлены ниже на рисунке:

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Типовые проводки по краткосрочным кредитам и займам

Корреспонденция 66 счета и основные бухгалтерские проводки по счету сформированы в таблице:

Счет 66 “Расчеты по краткосрочным кредитам и займам”

Суммы полученных краткосрочных кредитов и займов отражаются по кредиту счета 66 “Расчеты по краткосрочным кредитам и займам” и дебету счетов: 50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”.

Организации могут заключить между собой договор коммерческого займа, на основании которого одни организации предоставляют другим отсрочку уплаты денежных средств за проданные товары, выполненные работы, оказанные услуги. Суммы краткосрочных коммерческих займов, полученные на оплату счетов поставщиков, отражаются по кредиту счета 66 “Расчеты по краткосрочным кредитам и займам” и дебету счета 60 “Расчеты с поставщиками и подрядчиками”. Выполнение обязательства по договору займа (оплата счета поставщика) отражается в бухгалтерском учете займополучателя по дебету счета 66 “Расчеты по краткосрочным кредитам и займам” и кредиту счета 51 “Расчетные счета”. Порядок бухгалтерского учета предоставления коммерческого займа содержится в комментариях к субсчету 58-05 “Предоставленные займы”.

При получении краткосрочного займа в натуральной форме счет 66 “Расчеты по краткосрочным кредитам и займам” кредитуется в корреспонденции с дебетом счетов полученных материальных ценностей.

Причитающиеся по полученным краткосрочным кредитам и займам проценты к уплате отражаются по кредиту счета 66 “Расчеты по краткосрочным кредитам и займам” в корреспонденции с дебетом субсчета 91-02 “Прочие расходы”. При получении кредитов и займов для приобретения материальных ценностей или объектов внеоборотных активов проценты по заемным средствам, начисленные до даты оприходования этих активов, включаются в состав фактических расходов по их приобретению и отражаются по кредиту счета 66 “Расчеты по краткосрочным кредитам и займам” в корреспонденции со счетами учета приобретения активов. Проценты, начисленные после даты оприходования имущества на баланс, относятся к операционным расходам и начисляются по дебету субсчета 91-02 “Прочие расходы”.

На суммы погашенных краткосрочных кредитов и займов дебетуется счет 66 “Расчеты по краткосрочным кредитам и займам” в корреспонденции со счетами учета денежных средств. В случае непогашения денежными средствами кредита, полученного в обеспечение векселя, удержание банком векселя, находящегося в обеспечении кредита, отражается по дебету счета 66 “Расчеты по

краткосрочным кредитам и займам” и кредиту субсчета 91-01 “Прочие доходы”.

Кредиты и займы, не оплаченные в срок, учитываются обособленно.

К счету 66 “Расчеты по краткосрочным кредитам и займам” могут быть открыты следующие субсчета: 66-

01 “Расчеты по краткосрочным кредитам банка”; 66-

02 “Расчеты по краткосрочным займам”; 66-

03 “Расчеты по операциям учета (дисконта) векселей”; 66-

04 “Расчеты по облигационным займам”; 66-

05 “Расчеты сдочерними обществами”; 66-

06 “Расчеты с зависимыми обществами”; 66-

Субсчет 66-01 “Расчеты по краткосрочным кредитам банка” предназначен для учета расчетов с банком по кредитам, полученным на срок не более 12 месяцев.

Субсчет 66-02 “Расчеты по краткосрочным займам” предназначен для учета расчетов с предприятиями и организациями по полученным краткосрочным займам.

Субсчет 66-03 “Расчеты по операциям учета (дисконта) векселей” предназначен для учета расчетов с кредитными организациями по операциям учета (дисконта) векселей со сроком погашения не более 12 месяцев.

Операции учета (дисконта) векселей отражаются по кредиту субсчета 66-03 “Расчеты по операциям учета (дисконта) векселей” и дебету счетов учета денежных средств (фактически полученная сумма денежных средств) и субсчета 91-02 “Прочие расходы” (учетный процент, уплаченный кредитной организации).

Операции учета (дисконта) векселей закрываются на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету субсчета 66-03 “Расчеты по операциям учета (дисконта) векселей” и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету субсчета 66-03 “Расчеты по операциям учета (дисконта) векселей” в корреспонденции со счетами учета денежных средств.

Субсчет 66-04 “Расчеты по облигационным займам” предназначен для учета краткосрочных займов, привлеченных путем выпуска и размещения облигаций. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то на сумму номинальной стоимости облигаций осуществляется запись по дебету счетов учета денежных средств и кредиту субсчета 66-04 “Расчеты по облигационным займам”, а на сумму превышения цены размещения облигаций над их номинальной стоимостью – по дебету счетов учета денежных средств и кредиту субсчета 98-01 “Доходы, полученные в счет будущих периодов”. Сумма, отнесенная на субсчет 98-01 “Доходы, полученные в счет будущих периодов”, списывается равномерно в течение срока обращения облигаций на субсчет 91-01 “Прочие доходы”.

Если облигации размещаются по цене ниже номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита субсчета 66-04 “Расчеты по облигационным займам” в дебет субсчета 91-02 “Прочие расходы”.

Причитающиеся по полученным облигационным займам проценты к уплате отражаются по кредиту субсчета 66-04 “Расчеты по облигационным займам” в корреспонденции с дебетом субсчета 91 2

Субсчета 66-05 “Расчеты с дочерними обществами” и 66-06 “Расчеты с зависимыми обществами” используются для учета займов, полученных от дочерних и зависимых обществ на срок менее 12 месяцев.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

Строительная фирма получила от организации “Акварель” на один месяц краткосрочный заем в сумме 177 000 руб. под 10% годовых. Денежные средства перечислены фирме на расчетный счет. Строительная фирма в этом же месяце выполнила ремонтные работы для организации “Акварель” на сумму 177 000 руб., в том числе НДС 27 000 руб. Стороны пришли к соглашению, что возврат суммы займа будет погашен зачетом встречного обязательства по оплате выполненных ремонтных работ (на дату возврата заемных средств, установленную договором займа).

Фактическая себестоимость выполненных ремонтных работ составила 147 000 руб.

Налоговым периодом по НДС в строительной фирме является календарный месяц. Доходы и расходы для целей налогообложения прибыли строительная фирма определяет методом начисления.

В бухгалтерском учете делаются проводки:

Дебет 51 “Расчетные счета”

Кредит 66-02 “Расчеты по краткосрочным займам” –

177 000 руб. – получен краткосрочный заем;

Дебет 62 “Расчеты с покупателями и заказчиками”

Кредит 90-01 “Выручка” –

177 000 руб. – отражена выручка от выполненных ремонтных работ;

Дебет 90-03 “Налог на добавленную стоимость” Кредит 68 –

27 000 руб. – начислена сумма НДС от выполненных работ;

Дебет 68 Кредит 51 “Расчетные счета” –

27 000 руб. – перечислена сумма НДС в бюджет;

Дебет 90-02 “Себестоимость”

Кредит 20 “Основное производство” –

147 000 руб. – списана фактическая себестоимость ремонтных работ;

Дебет 66-02 “Расчеты по краткосрочным займам”

Кредит 62 “Расчеты с покупателями и заказчиками” –

177 000 руб. – отражено погашение взаимных требований;

Дебет 91-02 “Прочие расходы”

Кредит 66-02 “Расчеты по краткосрочным займам” –

1454,79 руб. ((177 000 руб. х 10%: 365 дней) х 30 дней) – начислены проценты по полученному

Дебет 99 “Прибыли и убытки” Кредит 68 –

349,15 руб. (1454,79 руб. х 24%) – отражено постоянное налоговое обязательство;

Дебет 66 “Расчеты по краткосрочным займам”

Кредит 51 “Расчетные счета” –

1454,79 руб.- перечислены проценты на счет организации.

Поясним сделанные бухгалтерские проводки.

В соответствии с параграфом 1 “Заем” гл. 42 “Заем и кредит” Гражданского Кодекса Российской Федерации по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Договор займа должен быть заключен в письменной форме, когда заимодавцем является юридическое лицо, – независимо от суммы займа (п. 1 ст. 808 ГК РФ).

Если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором (п. 1 ст. 809 ГК РФ).

Сумма полученного организацией краткосрочного займа (сроком не более 12 месяцев) (п. 5 (ПБУ 15/01), Приказ Минфина России от 02.08.2001 N 60н) отражается по кредиту счета 66 “Расчеты по краткосрочным кредитам и займам” в корреспонденции сдебетом счета 51 “Расчетные счета”.

Следует отметить, что получение организацией денежных средств в виде займа не приводит к увеличению капитала организации, сумма полученного займа не является доходом организации (п. 2 ПБУ 9/99, Приказ Минфина России от 06.05.1999 N 32н).

В данном примере взаимные кредиторская и дебиторская задолженности погашаются по соглашению сторон зачетом взаимных требований, что отражается записью по дебету счета 66 в корреспонденции с кредитом счета 62 (на установленную договором займа дату возврата заемных средств).

Проценты, причитающиеся к уплате по полученным займам, являются затратами, связанными с использованием займа, и учитываются в составе операционных расходов в периоде их начисления (п.п. 11, 14 ПБУ 15/01 Приказ Минфина России от 02.08.2001 N 60н) (за исключением процентов по займам,

использованным на приобретение инвестиционного актива или уплату аванса контрагенту (п.п. 12, 15 ПБУ 15/01 Приказ Минфина России от 02.08.2001 N 60н).

Причитающиеся по полученным кредитам и займам проценты к уплате учитываются на счете 66 обособленно, что в бухгалтерском учете можно обеспечить путем открытия соответствующих субсчетов к счету 66.

Кредит – это денежная ссуда, выдаваемая на условиях возвратности. Организация может взять его в банке. Банковский кредит берется на определенный срок, под определенный процент и на определенные нужды организации. В статье поговорим о том, как учитываются кредиты и займы в бухгалтерском учете, чем отличается краткосрочный кредит от долгосрочного. Кроме того, в статье приведены удобные таблицы с проводками.

Прежде всего, нужно сказать, что кредиты можно разделить на краткосрочные и долгосрочные. Первые имеют срок действия менее 1 года, вторые более 1 года.

Для их учета используются счета 66 и 67, по дебету которых отражается погашение кредитного займа, по дебету его получение и начисление процентов.

66 счет бухгалтерского учета применяется для учета краткосрочных кредитных займов, 67 счет – долгосрочных.

| Видео (кликните для воспроизведения). |

Разберем подробнее особенности учета ниже.

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

Счет 66 – Расчеты по краткосрочным кредитам и займам

Tип счета: Пассивные Расчетный

“Расчеты по краткосрочным кредитам и займам” предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 “Расчеты по краткосрочным кредитам и займам” и дебету счетов 50, 51, 52, 55, 60

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 “Расчеты по краткосрочным кредитам и займам” обособленно.

Счет 66 в бухгалтерском учете. “Расчеты по краткосрочным кредитам и займам”

Счет 66 в бухгалтерском учете используется для отражения информации о ссудах предприятия. На нем показывают перемещение средств, принятых организацией на период, не превышающий 12 месяцев. Далее будут представлены бухгалтерские консультации по этой статье.

Средства, полученные предприятием на период менее 12 месяцев, относят на счет 66 (кредит). Дебетуются при этом такие статьи:

- “Касса” (сч. 50).

- “Расчеты с подрядчиками/ поставщиками” (сч. 60).

- “Р/с” (сч. 51).

- “Специальные счета” (сч. 55).

- “Валютные р/с” (сч. 52).

Движение сумм по облигациям (бухгалтерские консультации)

Средства, которые привлечены выпуском и размещением этих бумаг, отражаются обособленно. Если цена размещения облигаций выше их номинальной стоимости, то запись делается по Дб сч. 51. Кредитуются при этом счета 66 и 98. Последний отражает доходы предстоящих периодов. Бумаги по номинальной стоимости учитываются в ст. “Краткосрочные займы” (счет 66). Сч. 98 отражает сумму превышения стоимости размещения над номиналом. Эти средства равномерно списываются на протяжении периода обращения облигаций в сч. 91. Последний показывает прочие расходы/доходы. При размещении бумаг по стоимости, меньшей, чем номинальная, разницу доначисляют равномерно на протяжении периода обращения с Кд сч. 66 в Дб сч. 91.

Проценты, причитающиеся к уплате по полученным ссудам, переносят в Кд на счет 66. Проводки выполняют со сч. 91. Начисленные проценты отражают обособленно. Счет 66 в бухгалтерском учете дебетуется на суммы погашенных обязательств. В записи включают статьи, фиксирующие перемещение денежных средств. На них суммы отражают по Кд. Не оплаченные своевременно обязательства фиксируют обособленно. Аналитика ведется по видам займов и кредитов, финансовым организациям, их предоставившим.

Расчеты с кредитными компаниями по операции учета векселей и прочих долговых обязательств, период погашения которых не больше 12 мес, отражаются на отдельном субсчете. Векселедержатель показывает номинальную стоимость по Кд. Номер корреспондирующего счета – 51 или 52 и 91. На первых двух отражают фактически полученную сумму, на последнем – процент, выплаченный организацией. Закрытие операции осуществляется на основании извещения финансовой компании о выплате.

Сумма выплаты переносится в Дб на счет 66 в бухгалтерском учете. В записи кредитуются статьи, фиксирующие дебиторскую задолженность. При возврате предприятием-держателем денежных средств, полученных от финансовой организации по дисконту либо прочим долговым обязательствам, в связи с неисполнением векселедателем либо другим плательщиком договорных условий по платежу делается запись в Дб на счет 66 в бухгалтерском учете и Кд статей, фиксирующих перемещение денег. При этом невыплаченные суммы покупателями, заказчиками и прочими контрагентами продолжают отражаться. Ведение бухгалтерии осуществляется по соответствующим статьям дебиторской задолженности.

Расчеты по краткосрочным кредитам и займам в пределах группы взаимосвязанных компаний, о деятельности которых формируется отчетность, отражаются обособленно. Здесь, по мнению ряда специалистов, просматривается некоторая непоследовательность разработчиков плана. В части финансовых вложений они объединили эти вложения на одном счете. Что же касается привлеченных средств, то по логике разработчиков они должны разделяться на задолженность, продолжительностью более 12 мес и менее года.

66-й счет в бухучете считается очень важным. На нем отражаются ссуды и прочие привлеченные средства. При этом сами кредиты разделяются на краткосрочные (менее года) и долгосрочные (более 12 мес). Последние показывают на сч. 67. Счет 66 считается преимущественно пассивным. Однако на нем может образовываться дебетовое сальдо, если отчислено больше, чем было положено к оплате. Далее будет рассказано, как осуществляется ведение бухгалтерии по ситуациям, встречающимся в практике чаще всего.

Получение займа оформляется посредством зачисления средств, или кредитор погашает существующие у должника финансовые обязательства. В последнем случае заключается договор цессии. При обычном зачислении средств дебетуются сч. 50-52, 55. Во втором случае средства поступают на Дб статей 60, 76. Счет 66 кредитуется в обоих вариантах получения ссуды.

Наличие самих бумаг не оказывает влияния на балансовые счета. Однако по мере реализации облигаций совершаются записи: Дб 50, 51 Кд 66.

В инструкции к плану присутствует указание на то, что средства, которые привлечены выпуском и размещением облигаций, фиксируются раздельно. В прежних рекомендациях описывался один вариант учета продажи – по стоимости, превышающей номинал. В новой инструкции есть пояснения к ситуации, когда продажа осуществляется по меньшей цене. При размещении облигаций по номиналу проблем, как правило, не возникает.

Указанная выше запись будет считаться достаточной. Если реализация облигации осуществляется по стоимости выше номинальной, разность фиксируется на сч. 98.1. Эта сумма впоследствии должна списываться на протяжении всего периода обращения бумаги. Для этого сч. 98.1 дебетуется. Номер корреспондирующего счета – 91.1 (прочие поступления). При продаже облигаций по цене ниже номинальной разность доначисляется на протяжении периода обращения равномерно. Счет 66 кредитуется, а счет 91.2, соответственно, дебетуется.

Она имеет место практически всегда при получении кредитов или займов. Специфика двойной записи состоит в том, что при получении средств показывается только полученная сумма. При этом реальный размер задолженности в ряде случаев значительно больше нее. Такая разница возникает из-за начисленных процентов на основой долг. Специалисты видят решение этого вопроса в доначислении процентов по окончании того периода, в котором они рассчитаны. То есть предлагается следующая запись: Дб 91.2 Кд 66. Такая запись делается в каждый отчетный период.

Приведенный выше подход соответствует требованиям положения по бухучету (15/01). В нем, в частности, сказано, что отражение задолженности осуществляется с включением процентов, причитающихся к уплате на конец периода в соответствии с договорными условиями. В п. 12 ПБУ расходы по полученным кредитам и займам признаются операционными. Они относятся к тому периоду, в котором фактически были произведены. Однако следует отметить, что не все указанные расходы относятся к операционным. Например, это имеет место, если средства получены и использованы на формирование инвестиционного актива либо направлены на предварительную оплату работ, материальных ценностей, услуг. Кроме этого к расходам, касающимся кредитов и займов, относят:

- Причитающиеся к оплате проценты на полученные средства.

- Дисконт по облигациям.

- Разницу между суммой, которая указана в векселе, и фактически полученными средствами/их эквивалентами при размещении бумаги.

- Суммовые и курсовые разницы, которые относятся на проценты, причитающиеся к оплате по ссудам, полученным в инвалюте или у. е.

- Расходы на копировально-множительные работы.

- Затраты по консультационным и юридическим услугам.

- Издержки на выполнение экспертиз.

- Суммы сборов и налогов (в предусмотренных законом случаях).

- Расходы на оплату услуг связи.

- Прочие затраты, связанные непосредственно с получением кредитов/займов, размещением обязательств.

Дополнительные расходы могут предварительно фиксироваться в качестве дебиторской задолженности. Впоследствии эти затраты будут относиться в операционные издержки на протяжении периода, в который будет производиться погашение принятых обязательств.

Если предприятие использует заемные средства на предварительную оплату материально-производственных запасов, работ, услуг, иных ценностей, то затраты на обслуживание таких кредитов относят на увеличение дебиторской задолженности. После поступления в организацию МПЗ и прочих объектов последующее начисление процентов, прочие затраты отражаются в отчетности по общим правилам – с включением этих расходов в операционные издержки заемщика.

При погашении может сформироваться курсовая или суммовая разница. В прежней инструкции указывалось, что аналитический учет ведется по отдельным срокам и кредитам. В новых рекомендациях этого нет. Однако это не означает, что специалисту следует отказываться от такого учета. В соответствии с требованиями ПБУ 15/01 аналитика должна организовываться в разрезе просроченной и срочной задолженности. Под последней следует понимать обязательства, время погашения которых еще не наступило или было пролонгировано (продлено). В качестве просроченной выступает задолженность, срок выплаты которой по договору истек. Предприятие-заемщик по истечении установленного периода для погашения обязательств должно обеспечить их перевод из одной категории в другую. Операция по трансформированию срочной задолженности в просроченную осуществляется на дату, которая следует за днем, в который по условиям кредитного договора (соглашения о займе) заемщику надлежало вернуть основную сумму долга.

Характеристика счета 66 «Расчеты по краткосрочным кредитам и займам»

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно. На счете 66 «Расчеты по краткосрочным кредитам и займам» учитываются кредиты и займы, которые организация получила на срок не более года. Такие кредиты и займы называются краткосрочными. Для учета краткосрочных кредитов и займов к счету 66 «Расчеты по краткосрочным кредитам и займам» открываются субсчета:

- 66-1 «Краткосрочные кредиты»;

- 66-2 «Краткосрочные займы».

При необходимости открываются аналитические счета второго порядка, например: 66-1-1 «Банковский кредит»; 66-1-2 «Товарный кредит»;

66-1-3 «Коммерческий кредит» и т.д. Получение краткосрочных кредитов (займов) отражается по кредиту счета 66» Расчеты по краткосрочным кредитам и займам», а возврат – по дебету счета 66 «Расчеты по краткосрочным кредитам и займам». Организация может получить краткосрочный кредит (заем): в рублях или в иностранной валюте. Получение краткосрочного денежного кредита (займа) в рублях отразится проводкой:

Дебет 51 «Расчетные счета» Кредит 66 «Расчеты по краткосрочным кредитам и займам» получен краткосрочный денежный кредит (заем).

При получении займа бухгалтер должен сделать проводку:

Дебет 51 «Расчетные счета» Кредит 66 «Расчеты по краткосрочным кредитам и займам» – получен заем

Возврат займа бухгалтер отразит так:

Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 51 «Расчетные счета» – возвращен заем.

Если сумма кредита (займа) выражена в договоре в условных денежных единицах (например, долларах США, евро и т.д.), а получение и возврат займа производятся в рублях, бухгалтеру необходимо:

- · учесть сумму кредита (займа) по официальному курсу иностранной валюты, действующему на дату поступления денежных средств;

- · скорректировать (увеличить или уменьшить) задолженность по кредиту (займу) исходя из официального курса иностранной валюты, действующего на дату возврата денежных средств.

Если курс иностранной валюты на дату возврата денежных средств будет больше, чем на дату их получения, возникает отрицательная суммовая разница.

На эту сумму необходимо увеличить задолженность по кредиту (займу) и отразить отрицательную суммовую разницу в составе прочих расходов.

Отрицательная курсовая разница уменьшает налогооблагаемую прибыль организации (п. 1 ст. 265 второй части НК РФ).

При возврате займа бухгалтеру надо сделать записи:

Дебет 91-2 «Прочие доходы и расходы» Кредит 66 «Расчеты по краткосрочным кредитам и займам» – отражена отрицательная суммовая разница;

Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 51 «Расчетные счета» – возвращен заем.

Если курс иностранной валюты на дату возврата денежных средств будет меньше, чем на дату их получения, возникает положительная суммовая разница. На эту сумму необходимо уменьшить задолженность по кредиту (займу) и отразить положительную суммовую разницу в составе прочих доходов. Положительная курсовая разница увеличивает налогооблагаемую прибыль организации (п. 11 ст. 250 второй части НК РФ).

Дебет 52 «Валютные счета «Кредит 66 «Расчеты по краткосрочным кредитам и займам» – получен кредит от иностранного банка.

Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 91-1 Прочие доходы и расходы» – отражена положительная курсовая разница;

Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 51 «Расчетные счета» – возвращен кредит.

Предметом договора займа в натуральной форме могут быть только вещи, не обладающие индивидуальными характеристиками.

И если организация получила по договору займа материалы, то необходимо вернуть заимодавцу не те же самые материалы, но такое же количество материалов той же марки и того же качества. При получении займа бухгалтер должен сделать проводку:

Дебет 10 «Материалы» Кредит 66 «Расчеты по краткосрочным кредитам и займам» – получены материалы по договору займа

Возврат займа бухгалтер отразит так:

Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 10 «Материалы» – возвращены материалы в том же количестве и того же качества.

Организации, уплачивающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, расчет среднего процента осуществляют в пределах месяца. Остальные организации – в пределах квартала. Если аналогичные заемные обязательства отсутствуют либо так решила сама организация, проценты учитывают при налогообложении прибыли в пределах ставки рефинансирования Банка России, увеличенной в 1,1 раза (по заемным средствам в рублях), или в пределах 15% годовых (по заемным средствам в иностранной валюте) (п. 1 ст. 269 НК РФ). Основные затраты по кредитам (займам) включите в состав операционных расходов:

Дебет 91-2 «Прочие доходы и расходы» Кредит 66 «Расчеты по краткосрочным кредитам и займам» – учтены основные затраты по кредиту (займу).

К дополнительным затратам относятся расходы, связанные с получением кредита (займа), по оплате: юридических и консультационных услуг; копировально-множительных работ; налогов и сборов; экспертиз; услуг связи и иных затрат, непосредственно связанных с получением кредитов.

Дополнительные затраты отражается проводкой:

Дебет 91-2 «Прочие доходы и расходы» Кредит 60 «Расчет с поставщиками и подрядчиками» – учтены дополнительные затраты по кредиту (займу).

Проценты по кредиту (займу) вы должны начислять в том отчетном периоде, в котором они подлежат уплате в соответствии с договором. Дополнительные затраты могут включаться в состав операционных расходов по мере погашения кредита (займа).

Порядок учета затрат по кредитам (займам), полученным для оплаты основных средств или имущественных комплексов (инвестиционных активов), зависит от того, начисляется по ним амортизация или нет.

Если амортизация по основному средству не начисляется, то все затраты, связанные с получением кредита (займа), учитываются в составе операционных расходов.

Если амортизация по основному средству начисляется, то затраты по кредиту (займу) включаются в его первоначальную стоимость. Этот порядок действует, если выполнены определенные условия и при выполнении их все затраты, связанные с получением кредита (займа), учитываются в составе операционных расходов.

Основные затраты по кредиту (займу) отражаются так: Дебет 08 «Вложения во внеоборотные активы» Кредит 66 «Расчеты по краткосрочным кредитам и займам» – учтены основные затраты по кредиту (займу), использованному на оплату капитальных вложений (до списания капитальных вложений на счета учета основных средств). Проценты по кредитам и займам, полученным для приобретения основных средств, уменьшают налогооблагаемую прибыль сразу после их начисления. Сумма процентов уменьшает прибыль при условии, что она не отклоняется более чем на 20% от среднего уровня процентов, взимаемых по аналогичным заемным обязательствам (то есть обязательствам, выдаваемым в той же сумме, на те же сроки, на тех же условиях).

Если кредит использован для оплаты уже оприходованных материальных ценностей, то как основные, так и дополнительные затраты по нему включаются в состав операционных расходов в обычном порядке.

Если кредит (заем) использован для предварительной оплаты материальных ценностей, то основные затраты по нему отразите так:

Дебет 60 «Расчет с поставщиками и подрядчиками» субсчет «Расчеты по авансам выданным» Кредит 66» Расчеты по краткосрочным кредитам и займам» – учтены основные затраты по кредиту (займу), использованному для предварительной оплаты материальных ценностей.

Заемные средства можно привлекать не только по кредитному договору или договору займа, но и путем выпуска и продажи облигаций. Такие займы нужно учитывать обособленно. Для этого к счету 66 «Расчеты по краткосрочным кредитам и займам» откройте субсчет «Облигационный заем», а в учете сделайте запись:

Дебет 51 «Расчетные счета» Кредит 66 «Расчеты по краткосрочным кредитам и займам» субсчет «Облигационный заем» получен облигационный заем.

Облигации могут размещаться среди первых покупателей как по цене, превышающей их номинальную стоимость, так и по цене ниже номинальной стоимости (то есть с дисконтом). В обоих случаях разница между ценой размещения и номинальной стоимостью списывается (начисляется) равномерно в течение срока обращения облигаций. Учет размещение облигаций по цене, превышающей их номинальную стоимость.

Дт 51 «Расчетные счета» Кт 66 «Расчеты по краткосрочным кредитам и займам» субсчет «Облигационный заем» – размещен облигационный заем;

Дебет 51 «Расчетные счета» Кредит 98-1 «Доходы будущих периодов» – отражено превышение цены размещения займа над его номинальной стоимостью. Ежемесячно в течение года: Дебет 98-1 «Доходы будущих периодов» Кредит 91-1 «Прочие доходы и расходы» (сумма превышения: 12 мес.) – списана часть превышения цены размещения займа над его номинальной стоимостью.

ежемесячно в течение года:

Дебет 91-2 «Прочие доходы и расходы» Кредит 66 «Расчеты по краткосрочным кредитам и займам» субсчет «Облигационный заем» (сумма: 12 мес.) – начислена часть превышения номинальной стоимости займа над ценой его размещения.

Дебет 91-2 «Прочие доходы и расходы» Кредит 66 «Расчеты по краткосрочным кредитам и займам» субсчет «Облигационный заем» – начислены проценты, подлежащие выплате по облигациям.

Возможно предварительно учитывать проценты, подлежащие выплате по облигациям, в составе расходов будущих периодов:

Дебет 97 «Расходы будущих периодов» Кредит 66 «Расчеты по краткосрочным кредитам и займам» субсчет «Облигационный заем» отражена в составе расходов будущих периодов сумма начисленных процентов.

В дальнейшем сумма процентов ежемесячно в течение срока обращения облигаций включается в состав операционных расходов:

Дебет 91-2 «Прочие доходы и расходы» Кредит 97 «Расходы будущих периодов» – проценты по облигациям частично включены в состав операционных расходов.

Займы, привлеченные путем выпуска векселей, нужно учитывать обособленно.

Для этого к счету 66 «Расчеты по краткосрочным кредитам и займам» откройте субсчет «Вексельный заем», а в учете сделайте запись: Дебет 51 «Расчетные счета» Кредит 66» Расчеты по краткосрочным кредитам и займам» субсчет «Вексельный заем» – получен вексельный заем. Дисконт и проценты по векселям отражаются в учете и уменьшают налогооблагаемую прибыль в том же порядке, что и по облигациям.

Пунктом 4 ПБУ 15/01 установлено, что организация принимает к учету задолженность по основной сумме кредитов и займов (без учет начисленных процентов) в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности. Иными словами, моментом возникновения задолженности признается дата зачисления денежных средств на расчетный счет организации или дата получения вещей по договору. Задолженность по полученным кредитам и займам отражается с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров.

| Видео (кликните для воспроизведения). |

Аналитический учет задолженности по кредитам и займам ведется отдельно по видам кредитов и займов, по кредитным организациям и другим заимодавцам, по отдельным кредитам и займам (видам заемных обязательств).

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.