Предлагаем ознакомиться со статьей на тему: "ндс с 1 января 2019 года". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

Вместе с новым годом предприниматели встречают очередной подарок от правительства – повышение ставки НДС на 2 пункта. Как подготовиться к переходу, кого коснется новый закон и что поменяется в вашей бухгалтерии – читайте в нашей статье.

Нововведения затронут предпринимателей, выставляющих своим клиентам и контрагентам НДС. Очевидно, что это компании, находящиеся на общем налоговом режиме – ОСН. Плательщики ЕНВД, ПСН и упрощенки новшества никак не затронут. Им не придется менять бухгалтерию, перенастраивать онлайн-кассы и обновлять программное обеспечение.

Также ничего не меняется для тех, кто работает по льготной ставке НДС – 10% или 0%. Это продавцы медицинских и детских товаров, книжной продукции (ставка 10%) и те, кто выдает лицензии и взимает пошлины (ставка 0%)

Однако если вы не работаете с НДС – не спешите радоваться. Даже если технически все останется на своих местах, кое к чему следует подготовиться. Об этом – следующий пункт.

Что нужно сделать всем предпринимателям, вне зависимости от режима налогообложения

Что такое повышение НДС на пальцах? Это повышение цен. С первого января 2019 года все, что вы покупаете и заказываете у контрагентов, выставляющих налог на добавленную стоимость, станет дороже на 2%. Это в среднем. Кто-то из поставщиков под шумок задерет цены побольше, другие поступятся своей выгодой и поднимут расценки, скажем, на процент. Но то, что закупочные цены в целом вырастут – это факт.

Поэтому первое, что нужно сделать, – это подготовиться к дополнительным расходам. Тяжелее всего придется тем, кто ведет бизнес на пределе, копейка в копейку. В любом случае резервы найти нужно. Потом эти деньги вернутся – ведь вы сами, скорее всего поднимете розничные цены на свои товары или услуги. Но первое время придется потратиться чуть больше.

Обновить программное обеспечение. Это касается программы 1С Бухгалтерия и ей подобных. С 1 января 2019 года система должна начать выставлять налог на добавленную стоимость в размере 20%. Если у вас лицензионная версия программы, это не составит труда – достаточно скачать и установить соответствующие обновления. При возникновении трудностей свяжитесь со службой технической поддержки.

Если некогда и не хочется апгрейдить программы – можно обратиться к специалистам. Особенно это касается нетиповых конфигураций 1С. Предложений этой услуге на рынке предостаточно. Опытный программист или системный администратор без труда решит эту задачу.

Многие интернет-магазины применяют онлайн-бухгалтерию, предоставляемую банками, операторами фискальных данных и другими компаниями. Таким повезло больше всех. Поставщики услуг уже вовсю трудятся над этим вопросом и, в большинстве своем, готовы к переходу. Пользователям онлайн-бухгалтерии начинают приходить уведомления с подробными инструкциями по переходу.

Если вы пользуетесь онлайн-бухгалтерией, свяжитесь со своим партнером по этой услуге и запросите план действий. В большинстве случаев это будет бесплатно. Все системы автоматически перейдут на ставку НДС 20% с 1 января будущего года.

Что делать, если я веду бухгалтерию по старинке – в табличке Excel?

В программе потребуется поменять все формулы и шаблоны. Вместо 18 процентов ставим 20 (или 120 вместо 118), после чего система сама начнет рассчитывать цены по-новому. Это можно сделать самостоятельно или обратиться к специалистам. Если в штате есть бухгалтер или системный администратор – поручите эту работу им.

Единственный нюанс здесь – поймать нужный момент. Объясняем: программа должна начать считать НДС в размере 20% с первого января. Если в случае с 1С или онлайн-бухгалтерией это произойдет автоматически, то с Excel все придется делать вручную. То есть менять формулы с шаблонами придется в ночь с 31 декабря на 1 января. Или перед первым рабочим днем после новогодних праздников.

Кассовый аппарат должен пробивать чек со ставкой НДС 20% с 1 января 2019 года. Для этого устройство нужно обновить. Изменение ставки НДС еще и завязано со сменой формата фискальных документов – ФФД. Для тех, кто не в курсе: кассовый чек – это и есть фискальный документ. И он с будущего года будет другим – изменится состав реквизитов, указываемых в чеке.

Сейчас большинство кассовых аппаратов работают с ФФД версии 1.0. Для перехода на работу по новой ставке их нужно обновить до версии 1.05. После обновления в чеке автоматически будет указана новая ставка НДС – 20%.

Как узнать версию ФФД, по которой работает ваш кассовый аппарат? Есть несколько способов сделать это:

- посмотрите на отчет об открытии смены. Это небольшой чек, который касса распечатывает при запуске в начале рабочего дня. Там указана актуальная версия формата фискальных документов;

- указание о ФФД есть также в настройках онлайн-кассы. Поизучайте меню и найдите пункт “номер версии ФФД”;

- зайдите в личный кабинет на сайте вашего оператора фискальных данных – ОФД. Там номер версии ФФД можно отыскать в любом кассовом чеке;

- в личном кабинете кассового аппарат также может быть указана версия формата фискальных данных. Зайдите в пункт “Терминалы” и посмотрите, стоит ли № ФФД.

Если номер версии вашего ФФД 1.0 – кассовый аппарат нужно обновлять до версии 1.05. Можно самому настроить рабочее место кассира или обратиться в компанию, продавшую вам кассовый аппарат. При самостоятельной работе будьте внимательны: неверные действия могут заблокировать кассу или привести к замене фискального накопителя.

Если у вас ФФД версии 1.05 – ничего делать не нужно. Все произойдет в автоматическом режиме и с 1 января в кассовых чеках ставки НДС поменяются с 18 на 20 процентов.

Кроме формата фискальных чеков, возможно, придется перепрошивать сам кассовый аппарат. Уточните у поставщика или производителя ККТ, готово ли устройство к работе по новому закону и изменению размера НДС. Также внимательно следите за уведомлениями от оператора фискальных данных и производителя онлайн-кассы. Там может появиться важная информация касательно перехода. Информация может приходить на вашу электронную почту, в личный кабинет кассового аппарата или на саму ККТ.

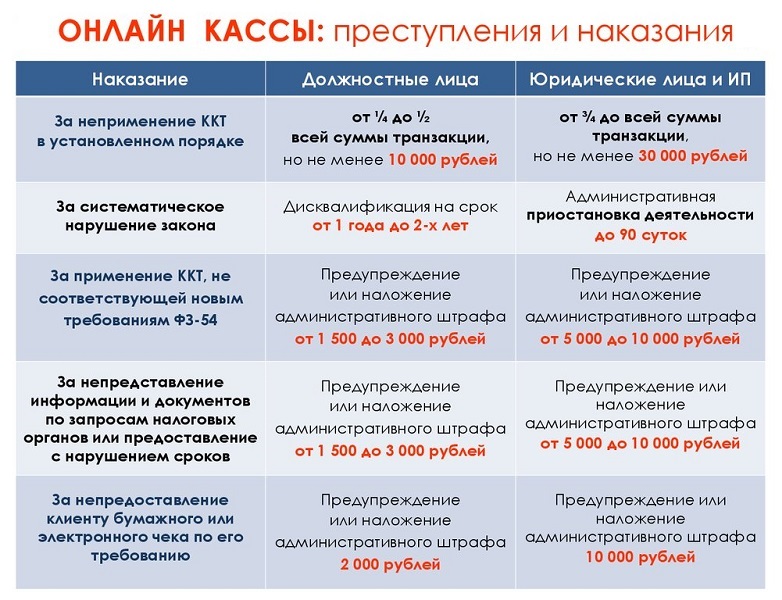

Ничего хорошего. Во-первых, если не сменить формат фискальных документов на актуальную версию, кассовый аппарат вообще может перестать отправлять данные ОФД и в налоговую. В худшем случае это может быть классифицировано как работа без онлайн-кассы вообще. Штрафы за такие выкрутасы самые большие – от 30 тысяч рублей для юридических лиц. Индивидуальные предприниматели заплатят чуть меньше – от 10 тысяч.

Если не поменять ставку НДС с 18 на 20%, нарушение попадает под статью о применении контрольно-кассовой техники, не соответствующей установленным требованиям. За это ИП заплатит от 1,5 до 3 тысяч рублей, а организация – от 5 до 10 тысяч.

Не забывайте, что касса на то и онлайн, чтобы держать всех предпринимателей под контролем. То, что вы не поменяли размер НДС, налоговая увидит моментально – ей достаточно сделать запрос оператору фискальных данных.

Но есть и хорошая новость. Согласно письму Федеральной налоговой службы от 13 декабря 2018 года, в течение I квартала штрафовать никого не будут. Это время дается тем, кто не успел обновить кассовые аппараты для работы с новой ставкой НДС. Таких, по некоторым данным, около 40% от всего числа зарегистрированных онлайн-касс.

При этом в кассовой чеке будет указана ставка НДС 18 процентов, но во всех отчетных документах налог должен составлять 20%. Продавать товар и оказывать услуги нужно также с НДС равном 20%.

Как переходить на расчеты с поставщиками? Что делать с договорами?

Все бы хорошо, если не одно “но”. Взаиморасчеты с поставщиками, договора и сальдовые ведомости не обнуляются по щелчку пальца с 31 декабря на 1 января. Есть миллион вариантов, связанными с отсрочками платежей, авансами и предоплатами. Что делать, если товар отгрузили в 2018 по ставке налога 18%, а платить за него вы будете уже только в следующем году, когда на все будет распространяться НДС равный 20%? И наоборот, вы авансом оплатили продукцию, которую вам привезут только в следующем году? По какой ставке его считать?

На эти и многие другие вопросы налоговая сама дала ответ в своем разъяснительном письме от 23 октября. В документе разъясняются особенности применения ставок налога в период перехода с 18% на 20. Мы приведем несколько примеров из этого письма.

Пример 1 – поставщик привозит товар, полностью оплаченный в 2018 году, только в начале 2019 года. В этом случае налог на авансовый платеж рассчитывается по старой ставке 18%, а налог на отгрузку – 20%. При этом налог с аванса должен быть уменьшен.

Пример 2 – товар поставили в 2018-м, но в 2019 меняется цена на уже поставленную продукцию. В таком случае, как и раньше, продавец вносит изменения в форму для корректировки, а налог исчисляется исходя из ставки 18 процентов.

Пример 3 – покупатель отказывается от товара, оплаченного в 2018 году, в начале 2019 года. Здесь также нужна корректировочная форма. Продавец выставляет счет-фактуру на сумму возврата, используя старую ставку НДС – 18 %.

Несколько советов, как действовать в переходный период

Совет 1 – максимально закройте все сделки до конца года. Расплатитесь с поставщиками за отгруженный товар до конца года. По возможности не вносите авансов, чтобы потом не запутаться.

Совет 2 – попросите поставщиков привезти все заказы до конца года. Из письма Федеральной налоговой службы видно, что товар, поставленный в 2019 году, облагается налогом НДС 20%, даже если он оплачен в 2018-м. Чтобы избежать этих сложностей, договоритесь с контрагентами об отгрузке до конца текущего года.

Совет 3 – наймите на переходные период бухгалтера. Самому можно легко запутаться. Если поставщиков много и партий товара тоже, есть риск напутать со ставками НДС в переходный период. Опытный специалист учтет все нюансы и правильно посчитает налоги. Очень хороший вариант – подключить онлайн-бухгалтерию. Поинтересуйтесь в вашем банке – возможно, он предоставляет эту услугу.

Напомним: если вы открываете интернет-магазин на платформе InSales, о бухгалтерии можно не беспокоиться. Внутри вашего сайта будут сотни готовых интеграций, в том числе и с онлайн-бухгалтерией. Если сделать это до нового года, то с переходом на новые ставки НДС не будет никаких проблем. Также вы можете перенести на платформу InSales уже работающий интернет-магазин, после чего подключить интернет-бухгалтерию.

“Не дай вам Бог жить во время перемен”, – сказал кто-то из великих. В нашей стране перемены уже приобрели перманентный характер. Мы надеемся, что наши статьи помогают вам разобраться во всех новшествах законодательства и изменениях правил для бизнеса. Читайте материалы и будьте в курсе. Удачи в бизнесе!

Минфин России напомнил, какая ставка НДС применяется, если работы выполнялись в 2018 году

В связи с тем, что работы выполнялись в декабре 2018 года, а акт об их принятии был подписан в январе 2019 года, налогоплательщик обратился к министерству с вопросом о применении ставки НДС 18% или 20% (письмо Департамента налоговой и таможенной политики Минфина России от 7 марта 2019 г. № 03-07-14/14948). Так как акт сдачи-приемки подтверждает сдачу результатов работ и факт их выполнения, то в целях НДС день выполнения работ определяется датой, когда заказчик подписал данный акт.

Напомним, что ставка НДС 20% применяется в отношении выполненных работ, отгруженных товаров, оказанных услуг, которые переданы начиная с 1 января 2019 года. Следовательно, если акт подписан в 2019 году, то в отношении выполненных работ должна применяться ставка НДС 20%.

Напомним, что на основании дубликата счета-фактуры НДС к вычету принять нельзя.

Повышение НДС с 1 января 2019 года: последствия, что делать с договорами, последние новости

Размер ставки НДС в новом году повышается с 18% до 20%. В каких ситуациях поставщики и покупатели могут оказаться в связи с этим?

НДС — основной источник ненефтегазовых доходов федерального бюджета (в этом году сборы «внутреннего» НДС составят 3,4 триллиона рублей, «внешнего», от обложения импорта — 2,4 триллиона). Повышение налога, рассчитывает минфин, принесет дополнительные два триллиона рублей в ближайшие три года. Эти средства должны пойти на медицину, образование, социальное обеспечение и культуру в рамках майского указа президента.

Ставка НДС в 2019 году составляет 20 процентов. Повышение НДС в 2019 году закрепили в федеральном законе № 303-ФЗ. Закон о НДС распространяют на все операции с 1 января. Поэтому компаниям с 01.01.2019 придется по-новому составлять счета-фактуры и вносить правки в шаблоны договоров.

Крупный бизнес, работающий на общей системе налогообложения (т.е. с НДС), и заключающий сделки с такими же крупными компаниями, скорее всего, ничего не почувствует – компании будут закупать и продавать товары с одинаковым размером НДС 20%, и с возможностью уменьшить его на сумму входящего налога. В плюсе могут оказаться экспортеры – для них сохраняется льготная ставка 0%, и если раньше они могли возместить 18% НДС, то после 1 января эти суммы вырастут на 2%

Больше всего последствия повышения НДС почувствуют на себе небольшие компании и рядовые покупатели в магазинах. Увеличение НДС отразится на стоимости товаров, работ, услуг.

Ставка 20% распространяется на товары, отгруженные после 1 января 2019 года, независимо от даты заключения договора. То есть, если заключение договора на реализацию и перечисление аванса произошло в 2018 году, а отгрузка – после 1 января 2019 года, то ставка НДС по этому товару будет уже 20%. НДС по «старой» ставке 18% смогут применять только те, кто успеет реализовать свои товары до 31 декабря включительно.

Льготная ставка НДС в размере 10% в 2019 году сохранится. Поэтому компании, которые занимаются поставкой данных товаров, со сложностями переходного периода по НДС не столкнутся.

Чтобы не потерять деньги из-за претензий со стороны контрагентов и споров с инспекцией уже сейчас стоит задуматься, как подготовиться к нововведению и что поменять в своей работе. Первое и самое важное, что можно сделать, – провести ревизию договоров и внести соответствующие корректировки. В новых договорах целесообразно сразу учесть увеличение ставки НДС, а к старым создать дополнительные соглашения, чтобы переделать их в договоры с НДС 20%.

Повышение НДС в 2019 году: как переоформлять старые договоры

- Когда в договоре прописано, что ставка НДС 18%Как исправить: В дополнительном соглашении прописать стоимость без учета НДС, а также сумму и ставку НДС сверху.

- Когда в договоре прописано, что стоимость указана без учета НДС, значит, НДС начисляется сверх стоимости товара или услугиКак исправить: В принципе договор в этом случае изменять не обязательно. Но лишним дополнительное соглашение не будет. Тогда вы точно избежите споров с покупателем.

- Когда в договоре о НДС не сказаноКак исправить: В дополнительном соглашении четко зафиксируйте, что цена не включает НДС, а НДС начисляется сверху.

- Если стоимость устанавливается в спецификациях, приложениях или других дополнительных документах к договору.

- Если компания продает товары или оказывает услуги, облагаемые НДС по ставке по ставке 10 или 0%.

Ставка 10% используется при продаже социально значимых товаров: продукты, лекарства, детские товары, услуги по внутренним воздушным перевозкам граждан.Нулевая ставка используется в основном при экспорте товаров, при оказании услуг по международным перевозкам. - Если по договору предусмотрено право продавца в одностороннем порядке увеличить стоимость в случае увеличения НДС. К слову, такая ситуация встречается очень редко.

Не исключена ситуация, когда покупатель будет отказывается от подписания дополнительного соглашения о повышении стоимости в связи с увеличением НДС до 20%.

В таком случае, по сути, нагрузка в дополнительные 2% НДС ляжет на компанию-поставщика.

Изменения с 1 января 2019 года. Налоги, НДС, бензин, ЖКХ.

С 1 января 2019 года в России вступают в силу новые законы и правила. На этот раз нововведений ожидается как никогда много.

В стране повышаются НДС, тарифы ЖКХ, акцизы на топливо, начинается пенсионная реформа, вводятся новые наказания — например, за вовлечение в несанкционированные акции. Но есть и ХОРОШАЯ НОВОСТЬ: можно собирать валежник.

Впервые за 15 лет в России меняется ставка НДС. Налог на добавленную стоимость в конечном счете ложится на плечи потребителя.

Ряд товаров облагаются по льготной ставке НДС в 10%: это основные продукты питания (мясо, молочные продукты, крупы, хлебобулочные изделия).

2. Подорожание упаковки

С нового года Минприроды РФ повышает экологический (или утилизационный) сбор для производителям пластмассовой, пластиковой, легкой металлической упаковки. За бумажные мешки для товаров предлагается платить на 28,5% больше, за металлическую упаковку — в 8 раз, за пластик тариф вырастет в 2,7 раза.

3. Налог на самозанятых

Вступает в силу закон о налоговом режиме для самозанятых граждан, который пока в качестве эксперимента начнет работать в Москве, в Московской и Калужской областях, а также в Татарстане.

Жители этих регионов, работающие на себя и не платящие с дохода налоги, смогут легализоваться на льготных условиях. Закон коснется репетиторов, домработниц, фотографов, нянь, таксистов и других самозанятых, работающих в тени. Для них вводят ставку в 4% с полученного дохода, если услуга оказана физлицам, и 6%, если они получили оплату от юрлиц.

В 2019-м году тарифы на коммунальные услуги проиндексируют два раза. С 1 января коммуналку повысят на 1,7% с 1 июля — еще на 2,4%. Двухэтапную индексацию правительство выбрало из-за повышения НДС, чтобы синхронизировать налоговое и тарифное законодательство.

С 1 января в некоторых регионах появится дополнительная коммунальная услуга в платежках — за вывоз мусора. Эта строчка в квитанциях новая (раньше обращение с отходами входило в плату за содержание), поэтому увеличение платы по ней не ограничится предельной индексацией в 4,1%.

Тарифы устанавливают каждым регионом отдельно, но некоторые еще не определились. Это грозит тем, что службы там могут просто перестать вывозить мусор. Введение новой услуги сопровождалось скандалами на уровне Госдумы, и власти сочли за благо отложить во многих регионах новый платеж «до лучших времен».

| Видео (кликните для воспроизведения). |

6. Отпуск за счет работодателя

С 1 января 2019 года работодатели получат право оплачивать сотрудникам, их супругам и детям отпуск в обмен на налоговый вычет.

Путевка должна стоить не больше 50 тыс рублей на человека. Из налога на прибыль юрлица вычтут сумма, потраченную на отпуск сотрудников.

Сами работники с 1 января могут потребовать от работодателя возместить затраты на отдых, если они провели его на территории России и есть подтверждающие документы. Решение, правда, остается за «хозяином».

Топливный акциз для нефтяных компаний повышается на 2,7-3,7 тыс рублей: ставка на дизельное топливо вырастет до 8541 рублей за тонну, а на бензин — до 12 314 рублей. По идее, это решение автоматически должно привести к подорожанию бензина на заправках, вслед за которым по цепочек подорожают все товары и продукты.

8. Пенсионный возраст

С 1 января вступает в силу пенсионная реформа. Мы немало о ней писали. Обычный пенсионный возраст в 2019 году повышен с 55 лет до 56 для женщин и с 60 лет до 61 года для мужчин.

Потом ежегодно возраст выхода на пенсию будет повышаться на год, пока не достигнет 60 лет для женщин и 65 лет для мужчин.

9. Штраф и арест за вовлечение в акции

Власти решили дополнить статью 20.2 КоАП новым составом: «вовлечение несовершеннолетнего» в несанкционированные уличные мероприятия. Закон вступит в силу после новогодних праздников.

На первый раз за «вовлечение» гражданину будет грозить штраф в 30–50 тысяч, от 20 до 100 часов обязательных работ или арест на срок до 15 суток. За повторное нарушение штраф вырастет до 150–300 тысяч, альтернатива – от 40 до 200 часов обязательных работ или до 30 суток ареста.

Отсутствие ясности в формулировках делает этот закон орудием, которое может быть применено в отношении неопределенного круга лиц.

10. Тюремные послабления, тюремные ужесточения

С Нового года вступают в силу сразу законы, которые могут изменить условия отбывания уголовного наказания для определенных категорий сидельцев.

Появится возможность просить о переводе из колонии на принудительные работы раньше, чем сейчас. Например, осужденные за преступления небольшой или средней тяжести к лишению свободы после 1 января 2019 года смогут просить о переводе на принудительные работы, отбыв не меньше четверти срока (сейчас — трети).

А вот обвинение по семи террористическим статьям УК шанс на тюрьму увеличивает многократно. И мужчины, осужденные за преступления по 14 статьям УК, начало срока (не менее года) будут проводить в тюрьме в обязательном порядке. Кроме чисто террористических преступлений вроде совершения терракта, своеобразный тюремный карантин будет ждать совершивших диверсию, обвиненных в бандитизме, и посягнувших на жизнь сотрудника правоохранительного органа (например, полицейского).

11. Гражданство России и правила для иностранцев

В начале января вступит в силу закон, который разрешит соотечественникам, приехавшим в Россию в рамках программы содействия добровольному переселению, подавать заявление на гражданство не только по месту регистрации, но и по месту пребывания.

Тот же закон наделяет президента России чрезвычайными миграционными полномочиями: «в гуманитарных целях» он своими указами сможет даровать отдельным категориям иностранцев получать российское гражданство в упрощенном порядке».

12. Наказание за репосты смягчилось

Теперь больше не считается уголовным преступлением репост, не связанный с угрозой насилия, если разместивший их гражданин попал в поле зрения правоохранителей впервые.

На первый раз его накажут в административном порядке: в лучшем случае штраф от 10 до 20 тысяч рублей, в худшем – до 15 суток административного ареста.

Срок давности определен в год, то есть привлечь к ответственности вас смогут за тот или иной продукт в Интернете, если он был размещен не раньше чем 12 месяцев назад.

13. Можно собирать валежник

С 1 января 2019 года государство разрешило бесплатно собирать для собственных нужд не только хворост, но и валежник.

Налог на добавленную стоимость появился в мировой практике в 20-е годы прошлого века. В России он был внедрен после распада Советского Союза, в начале 90-х годов. НДС представляет собой разность себестоимости и продажной цены товара или услуги. Данная разница является основанием для начисления и уплаты налога.

Этим обязательным сбором облагаются любые имущественные блага, предоставляемые в возмездном порядке, т.е. за деньги.

На первый взгляд кажется, что субъектом, т.е. плательщиком НДС является сторона, продающая товар или услугу. С юридической точки зрения так и есть, но фактически налог платит покупатель. Чтобы понять, почему так происходит, следует на практике рассмотреть алгоритм его формирования.

Итак, например, некое предприятие приобретает у контрагента сырье для собственного производства. После расчета с поставщиком компания определяет себестоимость будущего товара с учетом НДС. Однако, на данном этапе он не начисляется, а лишь вносится в категорию «налогового кредита».

После изготовления товара назначается его продажная стоимость, куда входят расходы на производство, акцизы, наценка, составляющая «чистую» прибыль, а также НДС. Таким образом, налог закладывается в цену реализации, которую в итоге платит покупатель.

После продажи партии товара компания определяет размер «чистой» прибыли, *20% от которой составят налог на добавленную стоимость.

*20% — НДС на 2019 год

Таким образом, к категории плательщиков НДС относятся:

- юридические лица и индивидуальные предприниматели, осуществляющие возмездную реализацию товаров, работ или услуг;

- компании и физические лица, привозящие товары в Россию путем пересечения таможенных границ государства.

На основании статьи 146 НК РФ к числу объектов обложения НДС относится:

- оказание услуг;

- производство работ;

- продажа товара;

- импорт движимых объектов.

Главное условие, при котором хозяйственная операция облагается НДС –это реализация на территории Российской Федерации.

Несмотря на то, что рассчитывать данный налог довольно сложно, субъекты делают это самостоятельно. Расчет производится в следующем порядке:

- определяется сумма обязательного сбора по всем операциям, произведенным в отчетном периоде;

- определяется размер вычета по каждой операции;

- вычисляется сумма, подлежащая уплате в бюджет.

Что касается ставок, то сегодня субъекты оплачивают НДС в размере:

Ставка в размере 10% применяется при реализации:

- продуктов сельскохозяйственного производства;

- рыбной и прочей морской продукции;

- некоторых товаров для детей;

- медикаментов, медицинской техники и оборудования;

- полиграфической продукции.

Нулевая ставка «работает» в отношении:

- некоторых видов транспортных операций, в том числе международных перевозок;

- работ и услуг по организации и проведению спортивных мероприятий;

- импортных товаров;

- экспедиторской деятельности;

- добычи драгоценных и редкоземельных металлов;

- работ, связанных с обслуживанием иностранного дипломатического корпуса;

- экспортной реализации ГСМ.

Во всех остальных ситуациях применяется стандартная ставка – 20% (18% до 2019 года).

Расчет НДС от суммы по ставке 20% производится по формуле:

НДС = сумма_без_ндс × 20 / 100

или по более простой формуле:

НДС = сумма_без_ндс * 0,2

Если нужно выделить НДС 20% из суммы которая уже содержит НДС определяется с помощью выражения:

НДС = сумма_с_ндс / 1,20 × 0,20

В перечень операций, не облагаемых налогом на добавленную стоимость, входят:

- отношения, вытекающие из договоров аренды недвижимости с иностранными гражданами или компаниями-нерезидентами, официально действующими на территории РФ;

- продажа протезно-ортопедического оборудования, а также сырья и комплектующих для его производства;

- реализация оборудования и транспорта, предназначенного для передвижения, реабилитации и социализации инвалидов;

- производство и продажа очков, линз для коррекции зрения и соответствующих оправ;

- предоставление услуг по обязательному медицинскому страхованию;

- оказание платной медицинской помощи, связанной с выявлением и лечением заболеваний, в том числе услуг по забору донорской крови, уходу за «лежачими» больными, ведению беременности и т.д.;

- услуги воспитателей и нянь детских садов, а также преподавателей кружков и секций внешкольного образования.

Исчерпывающий список операций, освобожденных от налога на добавленную стоимость, указан в ст. 149 НК РФ.

При определении размера НДС, подлежащего уплате, субъект должен учитывать некоторые важные моменты. В частности, если объектом обложения выступают товары, ввозимые из-за рубежа и оплаченные в иностранной валюте, их стоимость пересчитывается на рубли по курсу Центробанка РФ. Причем курс учитывается на момент подачи декларации.

При исчислении НДС на прочие категории товаров и услуг в качестве расчетных данных принимаются цены, указанные в счет-фактурах. Что же касается деклараций по данному налогу, то они сдаются в электронном виде с помощью специализированных компьютерных программ.

Налоговое законодательство предлагает три метода расчета НДС:

- сложение – НДС определяется, как произведение налоговой ставки, заработной платы одного работника, «чистого» дохода и процентов от каждой категории товаров. Этот метод имеет заметный недостаток, состоящий в невозможности тотального контроля за начислением и уплатой налога. В связи с этим сложение редко используется в виде основного метода;

- вычитание – размер налога, подлежащего уплате, рассчитывается, как произведение ставки на разность выручки и стоимости проданного товара. Этот метод чаще используется на предприятиях, поскольку позволяет применять встречную проверку для контроля уплаты налога.

- метод счет-фактуры – считается основным способом расчета НДС. При его использовании НДС отражается в счет-фактуре в виде произведения товарной стоимости на ставку налога. Счет-фактуру покупателю предоставляет продавец, причем один ее экземпляр оставляет у себя. НДС, подлежащий уплате, определяется как разность налогов, указанных в счетах-фактурах продавца и покупателя.

В 2016 году в декларацию по НДС дополнительно введены 2 раздела – сведения из книги покупок и сведения из книги продаж. Оба раздела состоят из 5 строк, куда вносятся аналогичные данные:

- ИНН и КПП участников сделки;

- реквизиты счет-фактур;

- дата приема-передачи товара, услуги или работы;

- сумма, вырученная от продажи;

- размер НДС.

В части остального содержания декларация не претерпела никаких изменений. Бланк состоит из 12 разделов. При сдаче формы не обязательно заполнять все разделы, за исключением титульного листа и раздела № 1, куда вносится информация о налогоплательщике, отчетном периоде и сумме налога.

Образцы бланков и подробные инструкции по их заполнению можно найти на тематических сайтах или официальном веб-ресурсе Федеральной налоговой службы.

Что касается срока сдачи, то декларация по НДС предоставляется не позже 25 числа того месяца, который предшествует наступлению налогового периода. Нарушение этого требования наказывается административным штрафом. Если при подаче формы были допущены ошибки, то плательщик имеет право предоставить уточняющую декларацию без применения к нему каких-либо санкций. В тех случаях, когда доплату требуется произвести по заключению налоговой проверки, то уточняющая декларация не предоставляется.

Самое основное изменение, которое коснется плательщиков НДС в новом году – повышение налоговой ставки. В марте 2018 года Федеральным Законом утверждены поправки в Налоговый Кодекс РФ, которые вступят в силу в начале 2019 года.

Согласно данным поправкам основная ставка, которая в 2018 года была равна еще 18%, в 2019 составляет 20%. Она будет применяться ко всем товарам и услугам, реализация которых начнется с 1 января 2019 года.

Также повысится расчетная ставка с 15,25% до 16,67%. Льготные ставки – 10% и 0%, а также порядок начисления и уплаты налога будут сохранены.

ФНС опубликовала письмо от 23-25 октября 2018 года, в котором пояснила как действовать организациям в переходный период.

- При отгрузке товаров: Размер НДС будет зависить от того когда вы отгрузили товар, в случае если товар был отгружен до 1 января 2019 года, то ставка будет действовать 18%, если товар был отгружен после 1 января 2019 года, то ставка уже будет 20%. Также, в случае если вы получили частичную оплату до 1 января 2019 года то ставка на предоплату будет 18%, но при отгрузке товара уже в 2019 году, ставка уже составит 20%.

- В случае если у вас будет возврат товаров в 2019 году на товары проданные в 2018 году, то ФНС дает рекомендации выставлять каждый раз корректировочные счета-фактуры на возвращаемые товары, независимо от того когда вы отгрузили товар, до 1 января или после.

| Видео (кликните для воспроизведения). |

Полный текст письма о переходном режиме доступен по ссылкам:

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.