Предлагаем ознакомиться со статьей на тему: "материальная помощь в связи со смертью родственника". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

- 1 Как получить материальную помощь при смерти родственника?

- 2 Материальная помощь работнику в связи со смертью близкого родственника

- 3 Как оформить материальную помощь в связи со смертью родственника

- 4 Материальная помощь при смерти близкого родственника

- 5 Материальная помощь в связи со смертью родственника: особенности бухучета

- 6 Алгоритм выплаты работодателем материальной помощи в связи со смертью

Как получить материальную помощь при смерти родственника?

Вопрос о выплате материальной помощи при смерти близкого родственника является актуальным не только для членов семьи, в которой произошло такое горе, но и для нанимателя, который рассматривает данную ситуацию с точки зрения налогового законодательного регулирования.

Поскольку существует ряд особенностей с выплатой матпомощи, у членов семьи возникают следующие вопросы: «Полагается ли какая-нибудь финансовая поддержка со стороны организации, где работал умерший родственник, и в каком размере?», «Можно ли получить от нанимателя матпомощь при смерти какого-либо члена семьи?», а работодателя волнуют другие моменты: «Подлежит ли уплата налога или взносов по соцстраху с суммы матпомощи в случае смерти работника или членов его семьи?». Этим и другим вопросам будет посвящена статья.

Положена ли материальная помощь при смерти родственника?

Граждане, работающие по трудовому соглашению на предприятии или на индивидуального предпринимателя, вправе претендовать на получение финансовой помощи в виде дополнительного денежного вознаграждения. Основаниями выплаты финансовой поддержки сотруднику (или бывшему работнику) организации и его родственникам являются следующие:

- наличие данного условия в трудовом соглашении между нанимателем и работником;

- если матпомощь предусмотрена в коллективном договоре, действующем на предприятии;

- если это предусмотрено иными локальными нормативно-правовыми актами.

Каждая компания утверждает свои собственные условия выплаты матпомощи. Одним из видов такой поддержки является материальная помощь в связи со смертью родственника, в том числе члены семьи работника вправе на получение денежных средств в случае наступления его смерти.

Однако возникает вопрос, кому положена материальная помощь при смерти родственника. Поэтому необходимо раскрыть понятие «близкий родственник». Под данной категорией СК понимает родственников, которые стоят на прямой линии (по восхождению или нисхождению):

Судебная практика по вопросам отнесения к близким родственникам и других членов семьи показывает, что матпомощь полагается и в случае смерти родных бабушек и дедушек, а также братьев и сестер. К тому же, в случае усыновления или удочерения, данные лица также по законодательству относятся к близким родственникам наравне с родными детьми. Таким образом, матпомощь полагается следующим лицам:

- членам семьи умершего сотрудника;

- сотруднику при наступлении смерти членов его семьи (родственников).

На каждом предприятии действуют локальные нормативные акты, которыми устанавливается не только возможность работника на получение финансовой поддержки в сложной жизненной ситуации со стороны работодателя, но и определенный размер такой помощи.

Размер матпомощи зависит от некоторых факторов:

- проводимая социальная политика предприятия;

- финансовые возможности компании;

- другие обстоятельства.

Таким образом, ограничений по единовременной финансовой поддержке работника нет.

Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

- Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

- Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

- Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

Заявление должно содержать пункт трудового или коллективного соглашения, или иного локального акта компании, которым предусматривается возможность получения матпомощи от работодателя. На основании заявления и приложенных бумаг руководитель предприятия принимает решение о начислении матпомощи.

После чего издается соответствующий приказ предприятия. Единой формы данного распоряжения не существует, поэтому приказ может быть составлен в произвольном виде с обязательным указанием размера компенсации и жизненных обстоятельств, которые послужили основанием таких выплат.

Для нанимателя остаются важными вопросы налогообложения единовременных выплат своим работникам и членам семьи. По состоянию на 2019 год действуют следующие правила:

- Сумма единовременной матпомощи, которая выплачивается сотруднику при смерти членов его семьи, не облагается налогом на прибыль, НДФЛ.

- Выплачиваемая сумма матпомощи не облагается страховыми взносами для плательщиков страховых взносов.

Важно знать! Если матпомощь будет выплачиваться в размере более 4000 рублей (необлагаемый размер матпомощи), то сумма, превышающая этот размер, подлежит обложению налогом на доходы физлица. Также налоговое законодательство предусматривает налогообложение сумм, которые выплачиваются нанимателем бывшему сотруднику предприятия или родственникам такого сотрудника. Таким образом, во избежание налогообложения необходимо, чтобы работник находился в действующих трудовых отношениях с нанимателем на момент выплаты.

Выплата единовременной финансовой поддержки не имеет ограничений по срокам выплаты, поскольку на законодательном уровне это никак не урегулировано в силу того, что эти выплаты не являются обязательными.

Предприятия могут гарантировать своим работникам выплату матпомощи локальными актами, которая приобретает обязательный характер, однако также может не ограничиваться конкретными сроками. Однако, издавая распоряжение по выплате матпомощи, в приказе должен быть прописан срок начисления конкретной суммы.

Кроме матпомощи от нанимателя в случае смерти близкого родственника члены семьи вправе рассчитывать на получение социального пособия на погребение. Также кроме материальной помощи при смерти отца или матери работнику, согласно нормам ТК, полагается социальный отпуск, при котором не сохраняются выплаты заработной платы на его период.

Материальная помощь работнику в связи со смертью близкого родственника

Весьма распространенной практикой в российской трудовой сфере является материальная помощь работнику в связи со смертью родственника в 2018 году. При этом порядок её начисления и предоставления может отличаться в зависимости от того, являлся ли данный родственник родителем сотрудника, был близким или дальним родственником, либо же если умер сам работник. Особые правила также предусматриваются нормативными документами и в вопросах обложения материальной помощи по смерти родственника НДФЛ и иными сборами.

Что такое материальная помощь в связи со смертью родственника или работника

Непосредственно трудовым законодательством понятие материальной помощи работникам или их семьям не рассматривается. Однако правовые нормативы, в том числе и отраженные в статьях 217, 270 и 422 Налогового кодекса предполагают возможность проведения таковых выплат со стороны работодателя в случае появления различных неблагоприятных обстоятельств, к которым относится смерть как самого сотрудника, так и близких ему родственников либо иных лиц. При этом виды материальной помощи по смерти, установленные на федеральном уровне могут быть следующими:

- Социальное пособие на погребение от ФСС. Данный вид пособий установлен положениями ФЗ №255 от 29.12.2006 и ФЗ №8 от 12.01.1996 и может быть выплачен всем без исключения лицам для компенсации определенных затрат на погребение.

- Материальная помощь от работодателя при смерти родственника или в связи со смертью работника. Данный вид материальной помощи не является гарантированным с точки зрения федерального законодательства и может быть установлен работодателями в добровольном порядке, будучи зафиксированным в нормативных актах предприятия.

Как получить материальную помощь при смерти близкого родственника от государства

Государственное социальное пособие на погребение предоставляется всем без исключения гражданам РФ в случае смерти их родственников. При этом размеры данного пособия фиксируются на федеральном уровне и в 2018 году материальная помощь при смерти близкого родственника составляет 5701,31 рубля. Данные размеры не могут быть увеличены, однако могут быть уменьшены, если фактические затраты на погребение были ниже означенного размера.

Получение означенной категории матпомощи зависит от статуса умершего. Так, есть три варианта получения означенного пособия в зависимости от правового статуса умершего:

- У работодателя. Если умерший работник был официально трудоустроен, выплату пособия на погребение и похороны обеспечивает ответственному за погребение лицу работодатель. Однако фактически оплачивает данное пособие ФСС – работодатель в любом случае получает компенсацию из фонда социального страхования.

- В Пенсионном фонде. Материальная помощь при смерти близкого родственника в 2018 году, который получал пенсию, может быть получена в территориальном отделении ПФР.

- В органах соцзащиты. Получение матпомощи в связи со смертью от государства лицами, не входящими в вышеозначенные категории, а также при рождении мертвого ребенка с длительностью беременности более 154 дней возможно в органах социальной защиты.

Материальная помощь работнику в связи со смертью близкого родственника от работодателя

Каждый работодатель вправе самостоятельно решать вопросы предоставления своим работникам дополнительных компенсационных выплат, в том числе и материальной помощи как при смерти самого работника, так и в связи со смертью близкого родственника, родителей или иных лиц.

Возможность и порядок предоставления материальной помощи должны быть определены локальными нормативными актами предприятия.

При этом данные акты могут также устанавливать условия для предоставления таковой помощи, например – предъявление работником определенных документов, подтверждающих основания для ее предоставления, возможность работодателя не выплачивать помощь, если у организации нет свободных средств, и иные особенности.

Налогообложение таковой материальной помощи также является предметом повышенного внимания со стороны бухгалтерских и кадровых отделов. В частности, если предоставляется материальная помощь по смерти родственника,

НДФЛ, как и в случае, если помощь предоставляется родственникам сотрудника в связи с его смертью, не начисляется на данные суммы. При этом не имеет значения установленный размер означенной помощи. То же самое касается и страховых взносов – на все суммы материальной помощи, которые освобождены от НДФЛ, они не начисляются.

Как оформить материальную помощь в связи со смертью родственника

Действующее законодательство гарантирует каждому человеку погребение, а лицам, которые занимаются похоронами, — денежную поддержку. Условия, по которым она предоставляется, регулирует Федеральный закон от 12.01.1996 № 8.

Единовременная материальная помощь может состоять из:

- социального пособия на погребение за счет ФСС (пп. 6 п. 1 ст. 1.4. Закона от 29.12.2006 № 255-ФЗ);

- матпомощи от работодателя в связи с кончиной близкого родственника;

- матпомощи от работодателя в связи с кончиной родственника, с которым сотрудник не состоит в близком родстве.

Близкими родственниками считаются супруги, родители и дети, а также дедушки, бабушки, сестры, братья, усыновители и опекуны (ст. 2 Семейного кодекса РФ).

Необходимо различать, что материальная помощь в связи со смертью сотрудника, которую назначает работодатель, и государственное пособие на погребение осуществляются из разных источников, поэтому смешивать эти понятия нельзя. Работодатель оказывает матпомощь из бюджета организации и при наличии средств на эти цели, а государственные пособия выплачиваются в фиксированном размере за счет внебюджетных фондов (если умерший был в них зарегистрирован).

Размер матпомощи различается в зависимости от ее вида. Например, оказываемая работодателем материальная помощь на погребение в 2019 году может быть любой и зависит только от его финансовых возможностей.

Социальное пособие на погребение выплачивается за счет ФСС и до 01.02.2019 составляло 5 701,31 рубля (Постановление Правительства №74 от 26.01.2019г.). С 1 февраля 2019 провендена ежегодная индексация, сумма выплаты на погребение составила – 5 946,47 руб. (Постановление Правительства РФ от 24.01.20189№ 32). Размер индексации — 4,3 %.

Нужно отметить, что некоторые субъекты РФ за счет своих бюджетов утвердили дополнительные выплаты к этому пособию. В Москве — 11 000 руб. Кроме того, в регионах с применением районного коэффициента к заработной плате пособие на погребение за счет ФСС тоже выплачивается с учетом этого коэффициента.

Кто получает матпомощь в связи со смертью родственника

Получить такую поддержку может:

- работник (в случае кончины его близких родственников);

- один из близких родственников работника (когда тот умер);

- лицо, которое занимается подготовкой и проведением похорон (если у умершего работника нет родственников).

Где получить материальную помощь в связи со смертью

Социальный статус умершего может быть различным, и от этого зависит, кто будет осуществлять выплату. Граждане (из указанных выше), взявшие на себя расходы по проведению похорон, могут оформить матпомощь и социальное пособие на погребение следующим образом (п. 2 ст. 10 № 8-ФЗ):

- по месту работы умершего, если тот работал (был застрахован в ФСС);

- в Пенсионном фонде РФ, если умерший был пенсионером;

- в Управлении социальной защиты, если умерший не работал и не был пенсионером, а также при рождении мертвого ребенка после 154 дней беременности.

Обратиться за выплатой нужно не позднее 6-ти месяцев со дня смерти (п. 3 ст. 10 Закона от 12.01.1996 № 8-ФЗ).

Как оформить матпомощь в связи со смертью родственника 2019 года

Основанием для получения матпомощи и пособия служит заявление от того, кто занимается погребением. В зависимости от жизненной ситуации, пакеты документов, которые нужно приложить к такому заявлению, разные.

По случаю смерти у работника близких родственников:

- справка о смерти;

- свидетельство о браке (для мужа, жены);

- свидетельство о рождении (для детей).

В случае смерти самого работника:

- паспорт заявителя;

- справка о смерти;

- свидетельство о браке (для мужа, жены) или свидетельство о рождении (для детей);

- если у умершего нет родственников и похоронами занимается посторонний человек, то нужно также приложить платежные документы, подтверждающие затраты на похороны, и распоряжение руководителя учреждения о выделении средств с указанием того, кто взял на себя обязанность осуществить погребение.

Материальная помощь, которую оказывает работодатель в связи со смертью члена семьи либо членам семьи умершего работника, не облагается НДФЛ (п. 8 ст. 217 НК РФ). Следовательно, отражать такой доход в справке 2-НДФЛ и форме 6-НДФЛ не нужно. Это также подтверждается письмом Минфина от 18.04.2012 № 03-04-06/8-118.

Если же, например, у работника умер дальний родственник (например, двоюродный дядя), и работник, как организатор похорон, просит у работодателя материальную помощь, то полученные суммы не облагаются НДФЛ только в пределах 4000 руб. (п. 28 ст. 217 НК РФ). Сумма сверх этого лимита подлежит налогообложению. Точка зрения Минфина определена в письме от 15.12.2016 № БС-4-11/24064@.

Приказ ФНС РФ от 10.09.2015 № ММВ-7-11/387@ устанавливает специальные коды доходов и вычетов, отражаемых в отчетных формах по НДФЛ:

- код дохода 2760 — материальная помощь, оказываемая работодателями своим работникам;

- код вычета 503 — вычет из суммы материальной помощи, оказываемой работодателями своим работникам.

Эти коды указываются в следующих отчетных формах: справка 2-НДФЛ и форма 6-НДФЛ.

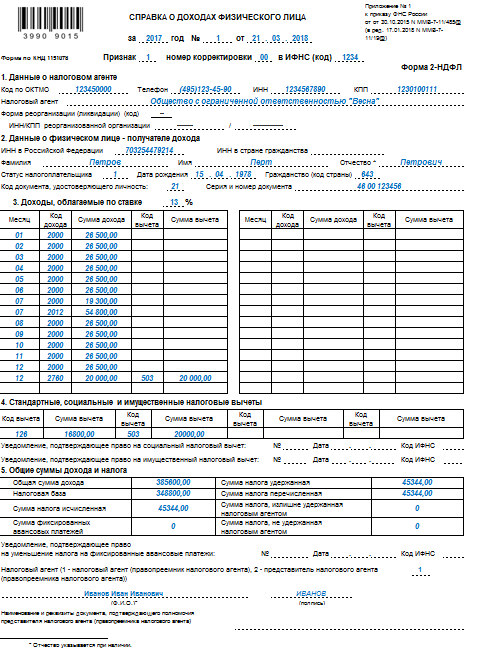

Предположим, что в апреле 2018г. в связи с проведением похорон дальнего родственника работнику была начислена и выплачена материальная помощь в размере 15 000 руб. (код дохода 2760). Из этой суммы не облагаются налогом 4000 руб. (код вычета 503).

В форме 2-НДФЛ это примет вид:

Страховыми взносами облагаются выплаты и иные вознаграждения, которые осуществляются в пользу физических лиц, которые подлежат обязательному страхованию (ст. 20.1 Закона от 24.07.1998 № 125-ФЗ и ст. 420 НК РФ). Но целевой характер материальной помощи, оказываемой работнику в связи со смертью членов его семьи, позволяет исключить такой доход из облагаемой базы для взносов (пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ).

Материальная помощь при смерти близкого родственника

Иногда работодатели оказывают материальную помощь работникам в связи со смертью их родственников. При этом работодателю нужно иметь в виду налоговые особенности таких выплат.

Облагать или не облагать НДФЛ материальную помощь при смерти близкого родственника зависит от того, кем именно приходился умерший работнику.

Вариант 1. Умерший являлся членом семьи работника.

В этом случае вся сумма материальной помощи освобождена от обложения НДФЛ (п. 8 ст. 217 НК РФ).

Напомним, что членами семьи признаются (ст. 2 Семейного кодекса):

- супруги;

- родители, в т.ч. приемные;

- дети, в т.ч. усыновленные.

Вариант 2. Умерший не являлся членом семьи работника.

Здесь все зависит от того, какую общую сумму материальной помощи получил работник за календарный год. Ведь НДФЛ облагается сумма такой помощи, превышающая 4000 руб. за год (п. 28 ст. 217 НК РФ). Безусловно, при расчете не нужно учитывать суммы помощи, которая в принципе освобождена от налогообложения (как, например, материальная помощь в связи со смертью члена семьи).

Для наглядности рассмотрим начисление/неначисление НДФЛ на примерах.

Пример 1.

Работнику в 2018 году выплачена материальная помощь в связи со смертью его брата в размере 2000 руб. Другая материальная помощь работнику в течение этого года не выплачивалась. Так как сумма оказанной работнику помощи не превышает установленный лимит, начислять НДФЛ с этой суммы не нужно.

Пример 2.

Работнику в 2018 году выплачена материальная помощь в связи со смертью его брата в размере 5000 руб. Так как размер выплаченной материальной помощи в связи со смертью близкого родственника уже превысил необлагаемый лимит, то работодателю необходимо начислить НДФЛ с суммы превышения, т. е. с 1000 руб. (5000 руб. – 4000 руб.).

Пример 3.

Работнику в 2018 году выплачена материальная помощь в связи со смертью его брата в размере 2000 руб., а также материальная помощь к отпуску в том же размере. Суммарно помощь, оказанная работнику в течение календарного года, не превышает лимит, соответственно НДФЛ начислять не нужно.

| Видео (кликните для воспроизведения). |

Если же мы немного изменим условия последнего примера и предположим, что к отпуску работнику выплачена материальная помощь в размере 5000 руб., то налоговая ситуация кардинально меняется. Получается, что за год работнику оказана помощь на общую сумму 7000 руб. (2000 руб. + 5000 руб.), а значит, с 3000 руб. необходимо исчислить НДФЛ (7000 руб. – 4000 руб.).

Стоит отметить, что еще в 2012 году Минфин говорил о том, что если умерший родственник не являлся членом семьи работника, но проживал вместе с ним, то выплаченную в связи с его смертью материальную помощь можно не облагать НДФЛ в полном объеме (Письмо Минфина от 14.11.2012 N 03-04-06/4-318 ). Однако письмо Минфина не дает гарантии, что налоговики в ходе проверки не начислят НДФЛ на сверхлимитную материальную помощь. Поэтому все-таки безопаснее учитывать этот лимит, если помощь выплачивается работнику в связи со смертью его родственника, не являющегося членом семьи по Семейному кодексу.

Материальная помощь при смерти родственника и страховые взносы

В отношении страховых взносов действует то же правило, что и по НДФЛ: если материальная помощь выплачивается в связи со смертью члена семьи работника, то она полностью освобождена от взносов (пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ ), в противном случае — облагается с учетом 4000-ного лимита (пп. 11 п. 1 ст. 422 НК РФ, пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ ).

Причем, в ситуации со взносами не стоит рисковать и руководствоваться вышеназванным письмом Минфина. Ведь Минтруд в свое время сказал, что понятие «член семьи» расширению не подлежит (Письмо Минтруда от 09.11.2015 № 17-3/В-538 ), а Минфин отмечал, что разъяснения Минтруда относительно страховых взносов актуальны и сейчас (Письмо Минфина от 16.11.2016 N 03-04-12/67082 ).

Можно ли включить материальную помощь в налоговые расходы

Выплаченную работникам материальную помощь нельзя учесть в расходах ни при исчислении базы по налогу на прибыль, ни при исчислении базы по налогу при УСН (п. 23 ст. 270, п. 2 ст. 346.16 НК РФ).

Материальная помощь в связи со смертью родственника: особенности бухучета

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2019) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2019) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

Отметим, что некоторые регионы России утвердили более высокие значения для материальной помощи на погребение в 2019 году. Так, к примеру, в Москве госвыплата равна 11 000 рублей. Это зависит от финансово-экономического уровня субъекта Российской федерации.

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Материальная помощь в связи со смертью близкого родственника 2019: НДФЛ

Денежная поддержка от работодателя подоходным налогом не облагается. Причем в полном объеме. Однако это правило распространяется, только если выдана материальная помощь работнику в связи со смертью близкого родственника. Такие определения закреплены в п. 8 ст. 217 НК РФ , а также оговорены в Письме Минфина от 18.04.2012 № 03-04-06/8-118.

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2019) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ .

Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/ [email protected] и имеют следующие значения:

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре.

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

Алгоритм выплаты работодателем материальной помощи в связи со смертью

Смерть близкого человека – это не только горе. Это еще и значительные затраты – на организацию похорон, поминки. В большинстве случаев семьи покойного рассчитывают на определенную компенсацию понесенных расходов не только от государства, но и по месту работы скончавшегося гражданина либо его родственников, на плечи которых легло бремя организации похорон. Но далеко не все знают, на что они могут рассчитывать при подобных печальных обстоятельствах.

Кто и как может получить на работе матпомощь для похорон

Прежде всего, существует важное обстоятельство: выплаты материальной помощи по смерти близкого родственника – это фактически добрая воля вашего работодателя. Они не являются обязательными, в Трудовом кодексе РФ (ТК РФ) и любых других нормативных документах подобные выплаты не прописываются как обязательство работодателя по отношению к своему персоналу. Однако так уж сложилась практика в этой сфере, что в большинстве случаев компании и организации вне зависимости от формы собственности и организационно-правовой формы, как правило, предоставляют сотрудникам финансовое вспомоществование при кончине близких.

Однако материальная помощь в связи со смертью родственника в любом случае не производится по личному указанию директора либо иного руководящего должностного лица. Для подобных решений все равно должна быть хотя бы локальная нормативная база. На предприятии обычно разработано и действует (на момент кончины близкого родственника кого-то из персонала) соответствующее положение.

Это может быть отдельный локальный нормативный документ непосредственно по материальной помощи либо раздел (часть) общего положения о финансовой помощи работникам на предприятии, в котором отражены правила расчета и выплаты заработной платы, премий, доплат, материальной помощи, компенсаций и иных сумм. При наличии на предприятии профсоюзной организации подобные документы разрабатываются и принимаются по согласованию с нею. В отношении финансовой помощи по случаю кончины кого-то из родных в данном документе должны быть прописаны:

- условия начисления матпомощи;

- порядок и сроки ее получения;

- размер помощи (в том числе и максимально возможный), который зависит от финансового положения самого предприятия;

- источник их финансирования (например, из средств специально созданного фонда, из прибыли компании и т. д.).

Внутренними документами определяется круг тех родственников, кончина которых является основанием для того, чтобы на предприятии произвели выплаты материальной помощи.

Перечень таких родственников может быть самым разным, на усмотрение каждого предприятия. Но в основном в качестве базовой нормы используются положения Семейного кодекса РФ (СК РФ), где определен перечень близких родственников. Это:

- дети (в том числе и приемные);

- родители (в том числе усыновители и опекуны);

- супруг/супруга.

В локальные положения компаний и организаций для матпомощи в связи с похоронами может быть включен и расширенный список родных. Это определяется сугубо доброй волей работодателя. Перечень может быть расширен за счет дедушек/бабушек, сестер и братьев. Сюда же могут быть включены скончавшиеся граждане, которые не имели близких родственных связей с работником предприятия (например, дядя/тётя), но проживали с ним и были у него на иждивении.

Можно ли получить пособие на погребение по месту работы

В России федеральным законодательством установлена такая мера социальной поддержки, как пособие на погребение. Оно представляет собой фиксированную сумму, которая ежегодно индексируется в зависимости от уровня инфляции. Так, на текущий год сумма данного пособия составляет 5740 рублей. Именно столько из федерального бюджета выплачивается любому гражданину (не обязательно родственнику покойного), который берет на себя хлопоты по организации похорон.

В субъектах РФ, где применяются районные коэффициенты (например, регионы Крайнего Севера), они используются и при начислении указанной помощи. Кроме того, во многих субъектах существуют и региональные пособия, размер которых определяется местными органами власти. Однако возможна также и выплата пособия на погребение по месту работы. Правила его начисления аналогичны тем, которые касаются материальной помощи по случаю кончины близкого человека.

Такое единовременное пособие предприятие вправе выплачивать своим сотрудникам только в том случае, если это предусмотрено коллективным трудовым договором либо иными локальными нормативными документами.

Практика показывает, что подобное пособие, призванное осуществить возмещение расходов непосредственно на погребение, предприятия выплачивают, как правило, родственникам своего скончавшегося сотрудника. Претендовать на него может даже человек, не имевший кровного родства с покойным, но взявший на себя все хлопоты, поскольку родственников у того не оказалось. А вот для сотрудников предприятия, который потратились на похороны кого-то из родных, отдельное пособие на погребение обычно не выплачивают. Оно является частью общей материальной помощи, которую работники могут получить в связи с печальным событием в своей жизни.

В той ситуации, когда скончался не близкий кого-то из сотрудников предприятия, а непосредственно работник, также встает вопрос о материальной помощи, но на этот раз речь идет о компенсации родственникам умершего. И родным, и работодателю в этом случае следует ориентироваться на положения Трудового кодекса РФ. Он подразделяет суммы на обязательные и добровольные.

К первой категории относятся те выплаты, которые работник получил бы от организации или предприятия сам в процессе повседневной трудовой деятельности, если бы остался жив. Это касается тех сумм, которые полагаются ему по условиям трудового соглашения. Их размер определяется по состоянию на ту дату, которой оформлено увольнение работника в связи с его кончиной.

К обязательным выплатам относятся:

- зарплата согласно штатному расписанию (та ее часть, которая была начислена, но не получена гражданином в связи с его смертью, то есть за фактически отработанное время);

- платежи по листку нетрудоспособности;

- начисленные доплаты к зарплате и премии;

- компенсационные (например, за работу во вредных условиях);

- компенсация за отпуск (в той части, которая не была использована при жизни).

Данную помощь вправе получить только ближайшие родственники покойного, перечень которых установлен СК РФ и имеет ограниченный круг. В него входят только выживший супруг/супруга, родители (включая усыновителей), дети (включая усыновленных). Претендовать на эти суммы могут и те граждане, которые не относятся к кругу ближайших родственников, но проживали вместе с покойным и находились на его полном иждивении. При этом необходимо предоставить свидетельство о смерти и документ, подтверждающий степень родства. Как правило, выплаты производятся первому из родных, кто обратится на предприятие.

Для получения указанных сумм от работодателя своего покойного родственника гражданам необходимо обратиться на предприятие с соответствующим заявлением.

Ко второй, добровольной, категории выплат родственникам в связи с кончиной сотрудника предприятия относятся все виды материальной помощи и пособий. Действующее российское законодательство не обязывает работодателя производить подобные выплаты. Компенсация расходов на погребение, финансовая помощь или другие социальные пособия выплачиваются только в том случае, если соответствующий пункт имеется в тексте коллективного трудового договора либо в иных локальных нормативных актах.

Выплаты компании при смерти сотрудника на рабочем месте

Дополнительные компенсации родственникам покойного возможны в том случае, если смерть произошла в рабочее время и на рабочем месте. Однако при этом необходимо соблюдение определенных формальностей. Ведь соответствующим органам, а также созданной на предприятии комиссии надо выяснить: не связана ли смерть работника с производственной травмой.

В состав комиссии, которая расследует кончину сотрудника на рабочем месте, могут входить специалисты самых разных ведомств (в зависимости от профиля проверяемого предприятия). Но, как правило, это представители трудовой инспекции, профсоюзных организаций, территориальных подразделений Фонда социального страхования (ФСС). Они должны исследовать обстоятельства произошедшего и определить, что это:

- смерть от естественных причин;

- кончина в результате несчастного случая на производстве, в котором виноват сам покойный;

- гибель из-за производственной травмы, которая случилась из-за действий/бездействия администрации или конкретных должностных лиц;

- смерть из-за травмы или иных обстоятельств, которые не связаны непосредственно с производством.

В зависимости от выводов комиссии будет определена и ответственность работодателя, а также возможные компенсации.

Обстоятельства

Возмещение

Если причиной гибели сотрудника оказалась травма, полученная на производстве, и вина предприятия доказана, то должностные лица не только выдадут положенные компенсации, но и будут привлечены к административной или даже уголовной ответственности.

Правила налогообложения матпомощи в связи со смертью

Люди, скорбящие из-за кончины родного человека, обычно не думают о таких формальностях, как налогообложение всех выплаченных им сумм. А вот бухгалтерии предприятия, через которую эта помощь производится, приходится позаботиться об этом в обязательном порядке. Ведь вопрос этот не такой простой, как может показаться на первый взгляд, а бухгалтерский учет требует строгого соблюдения всех нормативных правил.

Тонкости учета указанных выплат неоднократно прописывались в документах различных ведомств. Однако они по-прежнему вынуждены регулярно давать разъяснения по данному вопросу. В настоящий момент бухгалтера в своих действия обычно руководствуются разъяснениями, предоставленными в письмах Минфина России № 03-15-06/24374 от 24 апреля 2017 года и № 03-15-07/53912 от 22 августа 2017 года, а также Минтруда России № 17-3/В-307 от 23 июня 2015 года.

Эти документы подтверждают, что все начисления (зарплата, премии, стимулирующие и компенсационные выплаты), сделанные за месяц, предшествующий кончине гражданина, подлежат налогообложению (НДФЛ и страховые взносы). Но при условии, что он не успел их получить до смерти. Например, в соответствии с локальными актами предприятия персонал получает расчет 10 числа. Значит, расчет за март должен быть получен 10 апреля, но работник скончался 7 апреля, не успев получить заработанное. Эти денежные средства получат уже его родственники за исключением удержанного НДФЛ, а предприятие уплатит страховые взносы.

Иное правило действует в отношении сумм, что будут начислены за текущий месяц, в котором произошла смерть гражданина. На основании ст. 44 Налогового кодекса РФ (НК РФ) со дня смерти гражданина прекращается его обязанность по уплате налога. НДФЛ не может быть удержан с доходов, которые не были фактически начислены работнику на дату его кончины. То же самое правило действует и в отношении страховых взносов во внебюджетные фонды. Следовательно, с этой части выплат родственникам покойного сотрудника никакие удержания производиться не будут.

Что касается материальной помощи, то ст. 217 НК РФ позволяет освободить от налогообложения единовременные пособия родственникам скончавшегося действующего либо вышедшего на пенсию бывшего сотрудника. То же правило работает в отношении действующего либо вышедшего на пенсию бывшего работника, если выплачивается матпомощь в связи с кончиной его близкого родственника. Но это правило применяется только в том случае, если выплата в связи со смертью или на погребение является действительно единовременной. При повторном предоставлении в течение года материальной помощи по одному и тому же поводу она уже подлежит налогообложению.

Если в течение года у сотрудника скончались два разных родственника, то финансовая помощь НДФЛ не облагается, поскольку считается, что она предоставлена по двум разным поводам.

Право на матпомощь при неофициальном оформлении на работе

У российских работодателей все еще остается достаточно популярным способ избежать перечисления страховых взносов за своих сотрудников путем заключения с ними гражданско-правовых договоров или трудовых соглашений. Часто такие работники зарегистрированы как индивидуальные предприниматели. И жизненные обстоятельства могут складываться так, что они сами либо их родственники умирают.

Данная категория сотрудников или их родственники вправе претендовать на финансовую помощь на погребение от предприятия только в одном случае. Это право должно быть прямо и недвусмысленно прописано в тексте трудового соглашения либо заключенного с предприятием договора. Также соответствующее положение о выплатах материальной помощи должно содержаться в локальных нормативных актах компании.

Самая сложная ситуация возникает в том случае, если смерть настигла человека, который работал на предприятии без официального оформления. В этом случае он получал зарплату неучтенными наличными, «в конверте». Нигде в документах предприятия он не учтен, а следовательно ни он сам (в случае гибели кого-то из родных), ни члены его семьи (при кончине самого работника) не вправе претендовать на какие бы то ни было суммы от работодателя.

Все зависит только от доброй воли и порядочности работодателя. Матпомощь, если она и выплачивается, обычно предоставляется, как и ранее зарплата, исключительно наличными, «в конверте». Практика показывает, что в подобной ситуации обычно заканчиваются неудачей и попытки родственников добиться официальной финансовой помощи через суд. Им приходится, прежде всего, доказывать, что человек действительно работал в конкретной компании. Исключением может стать только гибель в результате производственной травмы. В этом случае проводится независимое расследование, и есть шанс доказать факт работы на данном предприятии.

| Видео (кликните для воспроизведения). |

Горе после кончины близкого человека часто захватывает его родных целиком. Думать о деньгах в такой момент кажется кощунственным и неуместным. Однако российское законодательство и в этой печальной ситуации прописало четкий алгоритм действий, который позволяет получить денежную компенсацию хотя бы части расходов в связи с погребением родственника.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.