Предлагаем ознакомиться со статьей на тему: "как узнать свой класс страхования осаго". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Содержание

В страховании по системе ОСАГО важным элементом является коэффициент КБМ — специальный показатель, влияющий на сумму выплат. Именно с помощью данного коэффициента возможно сократить страховые выплаты по оформленному полису.

И для того, чтобы знать особенности ценообразования ОСАГО, необходимо рассмотреть несколько наиболее важных вопросов: как определить класс водителя при ОСАГО, как рассчитывается этот класс и где его можно найти, а также что представляет собой КБМ и как его можно вычислить?

Класс водителя при оформлении страховки по ОСАГО играет ключевую роль в формировании стоимости услуги. Расчет цены производится на основании следующих данных:

- Для каждого типа транспортного средства устанавливается свой тариф (автобусы, легковые автомобили, грузовой транспорт);

- Для каждой марки и модели разрабатываются специальные тарифы с учетом частоты их попадания в ДТП;

- Место проживания. В каждом регионе имеется своя статистика аварий — соответственно, коэффициент высчитывается на основании статистических данных;

- Молодым водителям ставятся более высокие коэффициенты, более зрелым водителям — более низкие. В данную категорию также можно добавить водительский стаж, который часто напрямую зависит от возраста водителя;

- История вождения. В зависимости от данного показателя, страховые службы высчитывают КБМ и определяют класс водителя.

Если со всеми параметрами есть некоторая ясность, то с водительскими классами страхования могут возникать вопросы. Итак, класс страхования ОСАГО — что это и в чем заключается его особенность?

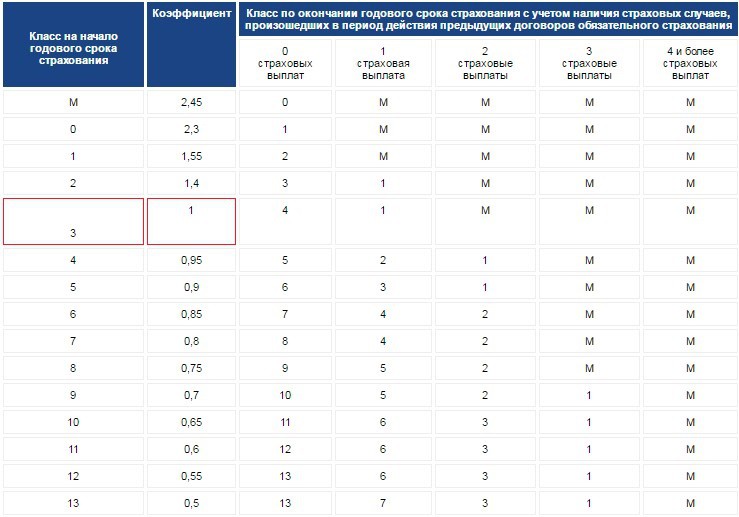

По системе ОСАГО определяют следующие классы: 0, М, 1, 2 . 13. В случае, если у водителя отсутствует история страхования, ему по умолчанию устанавливается коэффициент 1. Это означает, что при расчете стоимости учитываются все вышеперечисленные факторы, кроме последнего. С каждым годом водительского стажа без обращения в страховые службы за получением компенсации, водитель будет получать более высший класс. Также для каждого класса высчитывается соответствующий КБМ, который позволяет сокращать суммы ежегодных страховых взносов на 5%. Соответственно, для четвертого класса (фактическое обозначение — класс 2) устанавливается показатель 0.95, для пятого класса коэффициент через год становится 0.9 и т.д., по убывающей. В случае получения последнего класса, водителю предоставляется 50% скидка на стоимость страхового полиса.

Отметим, что за каждую страховую ситуацию (например, ДТП), цена страховки по ОСАГО повышается, а класс понижается. Минимально возможный М-класс у водителя предусматривает 145% цены страховки ОСАГО, поскольку сам коэффициент при таком классе достигает 2.45. Как правило, такой класс присуждается водителям, которые более четырех раз за год получали компенсации от страховой компании. Понижение суммы может быть только постепенным, в отличие от ситуации с повышением.

Как узнать класс водителя по ОСАГО? Для этого можно ознакомиться с информацией, которая представлена на сайте РСА (Российского союза автостраховщиков), а также на других информационных ресурсах, которые предоставляют такую возможность. В базе данных для проверки необходимо вводить следующие данные: ФИО и дату рождения, а также номер водительского удостоверения. После ввода данных станет доступна вся информация, которая касается страховой истории конкретного водителя. Таким образом, можно сделать вывод, что получить интересующую информацию можно вне зависимости от даты оформления страховки или компании, которая предоставляет страховые услуги.

Данная система полезна как водителям, так и страховым компаниям. Водители смогут получить актуальную информацию даже в случае переоформления страховки, а в случае нового оформления ОСАГО на автомобиль не теряется информация, которая осталась c предыдущей страховки. Страховщики же могут проверять информацию о водителе даже при смене компании и оформлении новой страховки, тем самым предотвращая возможное мошенничество, когда водителю понижается класс и для его повышения готовятся новые документы.

Общую базу водителей имеют все страховые компании, которые занимаются выдачей полисов ОСАГО. Они же и занимаются заполнением базы данных. Происходит данный процесс следующим образом:

- При оформлении первичного полиса ОСАГО все данные водителя, которые мы назвали выше, заносятся в базу РСА.

- В случае обращения клиента за компенсацией по страховому случаю, в базу вносятся поправки с указанием суммы выплаты, а также характера повреждений.

- Когда клиент обращается в другую компанию за страховкой, её представители могут проверить базу данных по номеру водительского удостоверения и получить всю информацию о предыдущей страховой истории.

Таким образом, для того, чтобы узнать свой класс по ОСАГО, достаточно зайти на информационные ресурсы или базы данных официального сайта РСА (autoins.ru) и ввести краткие сведения об удостоверении и личности водителя.

Теперь необходимо рассмотреть, как узнать свой КБМ по ОСАГО в 2019 году, поскольку данный коэффициент оказывает непосредственное влияние на конечную стоимость услуги.

У водителя имеется информация о собственном классе. Но класс, сам по себе, это не более, чем буквенное обозначение коэффициента КБМ (бонус-малус). Данный показатель является единственным способом уменьшения размера выплат по страховке. Вся информация, которую мы рассматривали о классах водителя, в большей мере относится и к коэффициенту КБМ.

Ранее КБМ использовался только для определенного автомобиля, поэтому при продаже транспортного средства скидка или лишняя стоимость по страховке пропадала. В таком случае водитель должен быть зарабатывать новые баллы для получения скидок. С 2008 года система поменялась, и в 2019 году КБМ присваивается не автомобилю, а непосредственно водителю. Это означает, что вне зависимости от транспортного средства или страховщика, КБМ у водителя остается единичным показателем.

Как проверить КБМ водителя по базе РСА? Для этого необходимо выполнить действия, описанные в предыдущем разделе, после чего приступать к вычислению собственной страховой ставки по ОСАГО. Для удобства наших читателей мы приведем в пример таблицу, в которой доступно разъясняется информация о коэффициенте КМБ как на нынешний период, так и на будущий год. Для того, чтобы пробить информацию о КБМ по данной таблице, достаточно лишь знать собственный класс и количество страховых компенсаций за год.

Как пользоваться схемой? Руководствуйтесь следующими положениями:

- При получении первичной страховки ОСАГО у водителя имеется третий класс (смотрите информацию в таблице);

- Определяется, сколько страховых ситуаций произошло за год страховки по вине автолюбителя. Если страховых ситуаций не происходило, то водитель получает на следующий год повышенный класс. В случае, если имеется одна страховая компенсация, на следующий год водитель будет иметь 1 класс, в случае двух выплат — М-класс и т.д.

- В случае отсутствия страховых выплат и повышения класса с первоначального третьего до четвертого, КБМ будет составлять 0.95.

Таким образом, с каждым годом при правильном и аккуратном вождении будет предоставляться повышения класса и уменьшение КБМ, которые в совокупности предоставляют 5% скидку каждый год.

Сделаем следующий вывод: страховка по ОСАГО предусматривает гибкую накопительную систему, которая в случае хорошей страховой истории может достигать 50% для водителя. Это означает, что после получения максимального класса, водитель может переоформить страховку вдвое дешевле, нежели её стандартная стоимость.

Как узнать онлайн по базе РСА класс водителя и КБМ для ОСАГО

При расчете страховки ОСАГО важную роль играет правильное определение и применение класса «Бонус-малус» (КБМ). Его определение всегда требуется при расчете независимо от того ограниченный список водителей или полис заключен на условиях без ограничения по лицам, допущенным к управлению. Этот коэффициент один из важнейших и существенно влияет на размер итоговой страховой премии. Он может как уменьшить размер страховки до 50%, так и увеличить его практически в 2,5 раза. Что такое КБМ, отчего он зависит, как проверяется и можно ли узнать класс водителя для ОСАГО онлайн — ответы на эти и другие вопросы будут проанализированы в рамках настоящей статьи.

Класс «Бонус-малус» является своеобразной системой скидок в рамках обязательного страхования. При этом в отличие от дисконта в определенных случаях вместо скидки применяется повышающий коэффициент.

На размер КБМ влияют следующие факторы:

- наличие предыдущих страховок ОСАГО и примененный по ним класс;

- наличие убытков по предыдущим полисам и их количество;

- количество лет беспрерывного страхования, срок по которым был не менее 1 года. Не учитываются страховки, которые были прекращены досрочно.

Система предполагает присвоение водителю или собственнику ТС определенного класса, которому соответствует конкретный коэффициент. В момент первоначального страхования автоматически устанавливается 3 класс, что соответствует коэффициенту — 1. За каждый последующий год страхования, в течение которого не было ДТП, присваивается скидка 5 %, а сам КБМ увеличивается на одну позицию. Таким образом, при безаварийной езде в течение 10 лет можно получить максимальную скидку — 50%, а при наличии в первый год страхования 2 и более ДТП по вине водителя присваивается минимальный класс в значении М, что соответствует применению на следующий год страхования повышающего коэффициента в размере 2,45. С порядком применения коэффициентов можно ознакомиться на странице официального сайта РСА по адресу: autoins.ru/ru/help/bonusmalus.wbp.

При сохранении полученных ранее скидок важную роль имеет корректное внесение сведений в единую систему РСА сотрудниками страховых компаний в момент оформления бланка. Любая техническая ошибка приведет к неверному сохранению сведений в базе и обнулению полученных скидок, а следовательно и присвоение первоначального класса. Именно поэтому важно уметь самостоятельно проверять КБМ ОСАГО по базе РСА онлайн и контролировать правильное его применение страховщиками.

Заключение ОСАГО с ограниченным списком водителей могут лишь физические лица — это позволяет существенно сэкономить при условии, что у всех водителей стаж более 3 лет. В таких случаях КБМ проверяется по каждому водителю индивидуально, применению по договору подлежит класс того водителя которому соответствует наименьшая скидка. Так, если допущены 2 человека, у одного присвоен 5 класс (коэф. 0,9), а у второго — 9 класс (коэф. 0,7), то по полису подлежит применению класс первого водителя.

Для того, чтобы узнать класс водителя для ОСАГО онлайн, следует открыть соответствующую вкладку на официальном сайте: dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

Для определения необходимо действовать в следующей последовательности:

- выбрать в качестве собственника — физическое лицо, поскольку владельцы — юридические лица не могут заключить ограниченное ОСАГО;

- отметить пункт «С ограничением» для лиц, допущенных к управлению;

- заполнить сведения по водителю в соответствии с формой запроса, которые включают:

- фамилию, имя и отчество водителя;

- дату рождения;

- серия и номер водительского удостоверения — заполнять необходимо строго в предусмотренных графах в кириллице;

- указать дату, на которую запрашивается КБМ (например, начало срока страхования или внесение водителя в договор).

Далее следует внести код подтверждения и нажать «Поиск». В случае если все данные были внесены верно, то в результате будет указан действующий КБМ, а также данные по окончившемуся полису, на основании которого он присвоен, в том числе номер, срок страхования, наименование страховщика и предыдущий класс.

Следует отметить, что проверить бонус-малус ОСАГО по базе РСА онлайн можно только по договорам, после окончания которых прошло не более года. По истечении указанного срока данные аннулируются и присваивается 3 класс.

Если при проверке в АИС РСА сведения были не найдены, то необходимо внимательно проверить всю информацию. При сохранении ошибки в определении класса следует обратиться к страховщику, договор действия с которым прекратил свое действие. Именно на него возложена обязанность по корректному внесению и сохранению данных в АИС РСА. При ненадлежащем исполнении страховой компанией своих обязанностей необходимо уведомить об этом РСА.

Поверка КБМ для юридических лиц и по договорам без ограничений

При заключении ОСАГО без ограничений по кругу лиц КБМ определяется по собственнику и привязан к конкретному транспортному средству. Так, при наличии у одного собственника нескольких автомобилей, застрахованных на условии неограниченного числа водителей, КБМ по ним может отличаться от других. Чтобы узнать онлайн КБМ ОСАГО по базе РСА для полисов без ограничений необходимо внести больше сведений, в частности, относительно собственника и автомобиля.

При проверке в форме следует выбрать владельцем ТС физическое лицо и по условиям отметить «Без ограничений».

В открывшейся форме необходимо внести указанную ниже информацию:

- ФИО гражданина;

- дату рождения;

- указать документ, на основании которого действует (например, паспорт);

- внести серию и номер документа;

По транспортному средству:

- идентификационный номер (VIN);

- регистрационный знак;

- номер шасси и кузов при необходимости (например, отсутствии VIN).

После заполнения всех данных указывается дата, на которую производится запрос, и вносится код подтверждения с картинки. Далее следует нажать «Поиск» и, если все сведения внесены верно, ответ АИС РСА на запрос будет содержать данные о действующем классе «Бонус-малус», а также информацию по страховке, на основании которой он присвоен.

Полис для юридических лиц всегда оформляется без ограничений, поэтому узнать онлайн КБМ ОСАГО по базе РСА можно лишь на основании данных о собственнике и автомобиле. Для определения следует открыть форму на официальном сайте и выбрать в качестве собственника юридическое лицо, после этого внести следующие сведения:

- ИНН юридического лица;

- сведения о транспортном средстве:

- VIN-номер;

- регистрационный номер государственного образца (все буквы вводятся кириллицей);

- номер кузова;

- номер шасси.

Номер кузова и шасси указываются дополнительно, если система не нашла сразу информацию об автомобиле. Также необходимо указать дату, на которую запрашиваются сведения, так как класс присваивается только на основании полисов, закончившихся на момент страхования.

Форма ответа на запрос в случае, если информация найдена, будет содержать действующий класс и информацию по предыдущему полису страхования. Для вновь приобретенных ТС и впервые застрахованных система сообщит об отсутствии данных и автоматически присвоит 3 класс.

В заключение отметим, что проверить КБМ ОСАГО по базе РСА онлайн могут лишь граждане РФ или организации, являющиеся резидентами, которые надлежащим образом зарегистрированы в России. При определении КБМ следует помнить, что для страховок, первоначально заключенных без ограничения, а впоследствии переведенных на ограниченный список водителей, данные по предыдущему договору сохранятся только для собственника ТС. В случае, если полис был заключен с ограничением по списку лиц, то при оформлении в будущем без ограничений все полученные скидки будут аннулированы — подобный случай законодатель приравнивает к вновь заключаемым ОСАГО. Контроль и правильное применение КБМ следует выполнять постоянно, поскольку незначительная техническая ошибка при вводе информации в АИС РСА способна обнулить все скидки, полученные за несколько лет безаварийной езды. Кроме этого, следует своевременно уведомлять страховщика об изменении сведений, указанных на момент страхования, например, смена ФИО или регистрационного знака, поскольку расчет КБМ производится на тех данных, которые сохранены в АИС страховщиком.

Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных):

Внимание! Юристы не записывают на приём, не проверяют готовность документов, не консультируют по адресам и режимам работы МФЦ, не оказывают техническую поддержку по порталу Госуслуг!

Класс водителя – ключевое понятие коэффициента бонуса-малуса (КБМ). КБМ еще называют «коэффициентом безаварийности». Уменьшает цену страховки при отсутствии аварий

по собственной вине. И наоборот. Так как узнать класс водителя ОСАГО у страховщиков бывает сложно, и нередко происходят ошибки, РСА еще в 2015 г. обнародовал информацию, упростив процедуру проверки.

При этом бонус-малус — коэффициент с подводными камнями. Мы в каждодневной работе по автострахованию сталкиваемся с этим. И расскажем все тонкости простым языком.

Сначала терминология. Существуют два схожих понятия:

- КБМ водителя — закрепляется за конкретным человеком без привязки к автомобилю. При смене транспорта сохраняется. Актуально для страховок с ограниченным числом допущенных к управлению людей;

- КБМ Собственника – привязан к человеку И автомобилю. Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Для страховых компаний и РСА один и тот же человек как водитель и как собственник – разные страхователи.

Также различают » Расчетный КБМ»– применяется, чтобы узнать скидку по ОСАГО. Или наоборот, размер удорожания. Предварительная стоимость полиса умножается на коэффициент для получения итоговой. Для страховок без ограничения допущенных к управлению транспортом лиц расчетным является КБМ собственника. Для ограниченных – показатель человека с самым плохим значением.

Величина зависит от наличия и количества страховых выплат. РСА приведена актуальная на 2018 г. таблица.

При первом подписании «автогражданки» любому человеку опреляют кл.3, соответствующий бонусу-малусу 1. Чтобы в дальнейшем получить скидку по ОСАГО, разберитесь, как рассчитать и узнать класс водителя ОСАГО. Это можно сделать вручную по таблице выше, но проще через интернет-форму.

Своим клиента мы предоставляем удобный сервис на сайте. Также можно воспользоваться услугой РСА. Объясним, как узнать класс водителя ОСАГО онлайн. Корректно введите данные. В поле «Дата запроса», либо «Дата начала действия договора/добавления в договор» (формулировка зависит от используемого сервиса) указывается дата после окончания действия текущего бланка. Чтобы данные по действующему сейчас полису отразились в расчете. Но не позднее двух месяцев с сегодняшнего дня.

Рассчитать стоимость ОСАГО у нас в страховом брокере.

Надежные компании и бесплатная доставка!

Причины потери скидки разные. Объективные – «обнуление» КБМ, если не вписаны в страховку 12 месяцев. Либо оплошность сотрудника страховой. Так как знаем, что бонус-малус по ОСАГО в систему вводят люди, возможен человеческий фактор. Часто дело в ошибке внесения данных – опечатке в имени или дате рождения. Бывает, подобные «оплошности» недобросовестные страховщики допускают специально. Чтобы не найти Вашу скидку при следующем оформлении. С такими лучше не связываться, просматривайте отзывы. Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

Если работники не хотят пойти Вам навстречу и помочь с возвращением коэффициента, а Вы уже продлили договор, переплатив, придется действовать самостоятельно. Мы знаем и подскажем, как восстановить коэффициент безаварийности по ОСАГО.

Скачайте и заполните бланк РСА на восстановления бонуса-малуса. Скан-копии заявления и водительских прав отправьте в Российский Союз Автостраховщиков по адресам [email protected] или [email protected]. Быстрого ответа не ждите, часто требуется несколько месяцев. Письмо придёт почтой России. Прикрепите его к заявлению на пересмотр стоимости полиса, отдайте в страховую компанию. Страховой договор переоформят, вернув переплату.

Обнуление коэффициента безаварийности при переходе с ограниченной ОСАГО на открытую и обратно

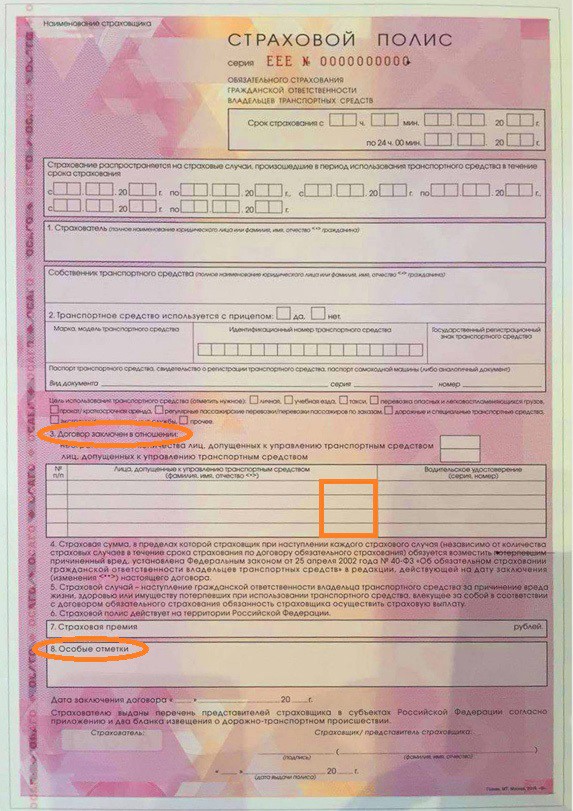

Это касается базовых понятий «собственник» и «водитель». При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя. Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.3, рядом с именем каждого участника, либо в пункте 8 «Особые отметки».

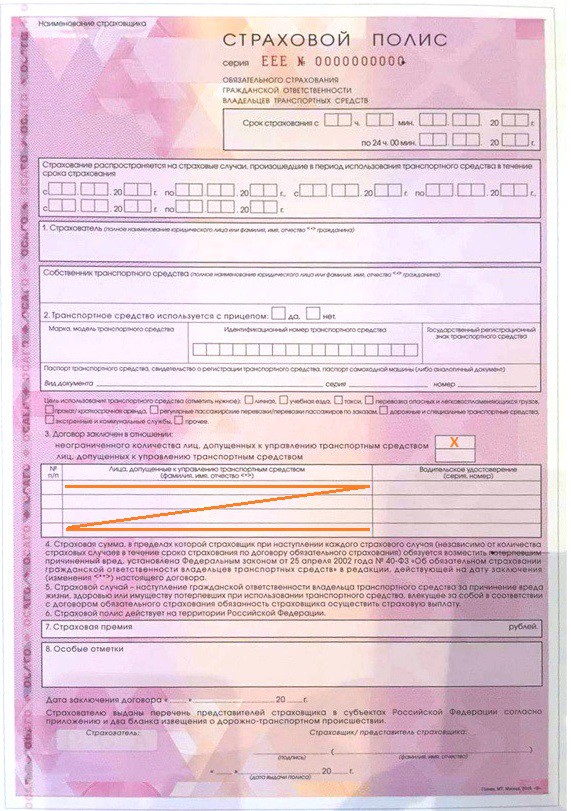

В неограниченной автогражданке указывается только собственник, его паспортные данные и номер кузова автомобиля. Хозяин несет ответственность по КБМ за автомобиль и всех управляющих им. Т.е. выступает в другом качестве.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

Разобравшись, как узнать класс водителя ОСАГО, и как он формируется, Вы никогда не потеряете скидку. Зная отличие хозяина автомобиля от водителя, особенности расчета бонуса-малуса открытой и ограниченной страховки, процедуру восстановления коэффициента… Вы понимаете больше, чем многие работники страховых организаций.

В конце прошлого года ходили слухи РСА и ЦБ об упрощении системы расчета. Особенно по неограниченным страховкам. Но официальных заявлений в 2018 г. не было, разговоры сошли на нет. Если Вы хотите сделать автостраховку с гарантированным сохранением всех выгод и скидок, обращайтесь. Наши сотрудники всегда помогут. Расчитать стоимость с учетом всех коэффициентов, и заказать полис можно онлайн.

Постоянный рост стоимости обязательной страховки по ОСАГО, который происходит в последние годы, приводит ко вполне объяснимому желанию водителей сэкономить на оформлении полиса. Действующее в этой области законодательство предоставляет легальную возможность снизить стоимость получаемой страховки за счет присвоения собственнику транспортного средства водительского класса, который определяется с учетом стажа безаварийной езды. Причем чем он дольше, тем большую скидку при оформлении полиса получает владелец автомобиля.

Расчет стоимости ОСАГО является достаточно сложной процедурой, причем на окончательную величину платежа оказывает влияние более 10 различных факторов. Одним из наиболее интересных для водителя выступает так называемый коэффициент бонус-малус или КБМ. Он определяется, исходя из числа аварийных ситуаций, виновником которых стал конкретный собственник авто, а также водительского класса. Другими словами, КБМ показывает автостраховщикам, насколько рискованным мероприятием является для них страхование данного водителя.

Среди наиболее важных факторов, влияющих на определение водительского класса, выделяются следующие параметры:

•Количество страховых выплат в результате аварийных ситуаций, созданных по вине водителя. Основной критерий, от которого в значительной мере зависит и водительский класс владельца транспортного средства, и, как следствие, коэффициент бонус-малус и предоставляемая при страховании скидка;

•Возраст водителя. В данном случае установлено следующее правило: чем моложе водитель, тем ниже его водительский класс;

•Стаж вождения. Влияние этого параметра также довольно предсказуемо – более опытные водители могут претендовать на более высокий класс.

Важно отметить, что на итоговую стоимость оформления полиса ОСАГО влияет, как уже отмечалось, не только водительский класс, но и другие факторы, например, регион проживания, так как для каждого крупного населенного пункта установлены собственные коэффициенты аварийности, при расчете которых учитывается местная статистика. Кроме того, на цену страховку серьезно влияет марка и модель автомобиля.

| Видео (кликните для воспроизведения). |

Однако, на эти факторы водитель повлиять никак не может. В то же время, безаварийный стиль вождения – это тот параметр, который целиком зависит непосредственно от него. Именно поэтому КБМ и водительскому классу сегодня уделяется так много внимания.

Действующая сегодня система ОСАГО предусматривает водительские классы от 0 до 13. Для определения конкретного класса и величины КБМ необходимо использовать специально разработанную справочную таблицу.

Проверить КБМ по базе Российского Союза Автостраховщиков

- Бесплатно

- Официально по базе РСА

- Менее, чем за 2 минуты

Физические лица

Узнать свой КБМ по базе РСА для расчета скидки полиса ОСАГО

Юридические лица

Правильно применять КБМ в ОСАГО в страховой компании

Проверить КБМ водителей

или собственников

Предыдущий полис

Страховая компания

Количество убытков

Моментальное

получение результата

- Для проверки КБМ, в поле “дата запроса” необходимо указывать дату СЛЕДУЮЩУЮ после окончания полиса.

- Проверив КБМ водителя или собственника, вы можете распечатать данные, чтобы приложить их к полису или заявлению ОСАГО.

- Если по результатам проверки вам кажется, что размер скидки должен быть больше, попробуйте вернуть свой КБМ с помощью нашего сервиса.

Безаварийный страховой стаж (полных лет)

1 2 3 4 5 6 7 8 9 10+

Если у вас было ДТП

Конечный результат может отличаться в зависимости от наличия ДТП во всей страховой истории.

Текущий класс водителя (КБМ)

М 0 1 2 3 4 5 6 7 8 9 10 11 12 13

Безаварийный стаж

1 год 2 года 3 года 4 года 5 лет 6 лет 7 лет 8 лет 9 лет 10 лет и более

Текущий класс (КБМ)

М класс 0 класс 1 класс 2 класс 3 класс 4 класс 5 класс 6 класс 7 класс 8 класс 9 класс 10 класс 11 класс 12 класс 13 класс

Скидка на ОСАГО больше, чем Вам полагается. Если не оформить полис с этим КБМ, скидка может пропасть.

Определяющим показателем в системе ОСАГО для большинства водителей является стоимость самого полиса. Влияет на нее множество факторов, и конечная сумма будет уникальна для каждого обратившегося за страховкой. В ряду этих показателей (марка/модель машины, возраст ТС и самого автолюбителя и т.д.) особняком стоит класс водителя.

Этот показатель привязывается к самому человеку и изменяется с годами, в зависимости от его стиля вождения, как в сторону повышения класса, что снижает стоимость страховки, так и в обратном направлении.

Как будет показано в статье, исходя из этого параметра, цена за ОСАГО может различаться в несколько раз (!), при прочих равных показателях, для водителей с разными классами, что заставляет обратить на этот вопрос особое внимание.

Конечно сам по себе класс водителя не определяет сумму, которую у вас потребует страховая компания при оформлении полиса, однако именно от него зависит коэффициент страховой премии. Первоначальная же цена соглашения будет зависеть от ряда следующих параметров:

- водительский стаж. Основной и наиболее понятный параметр, определить который можно посмотрев на дату выдачи водительского удостоверения;

- тип транспортного средства. Указывается в ПТС, может быть легковой, грузовой и т.д.;

- мощность двигателя, измеряемая в лошадиных силах. Больше — дороже;

- возраст водителя. Группами повышенного риска принято считать водителей до 21 года и старше 65 лет соответственно;

- возраст автомобиля. Страхование новой модели обойдется значительно дешевле;

- регион регистрации владельца ТС. В соответствии с федеральным устройством России, каждый регион устанавливает свои коэффициенты ОСАГО. Различаться они могут крайне существенно. Так, в столице его значение равняется 2,0 тогда как, например в Чечне коэффициент составляет 0,6 пунктов;

- количество ДТП в которые попадал водитель;

- количество физ. лиц, которые будут допущены к управлению машиной и вписаны в страховой полис. Число их не ограничено, а коэффициент может достигать значения в 1,8 пунктов;

- срок действия страхового полиса. Компания заинтересована продать Вам полис на длительный срок и готова давать за это определенную скидку.

Ни на один из этих показателей класс водителя влиять не может. Они используются для расчета базового значения страховой премии, к которому уже и будет применяться КБМ.

На стоимость полиса так или иначе могут влиять даже пол водителя, наличие сигнализации или другой противоугонной системы, модель и марка авто и т.д. Страховые компании очень не любят работать с «кредитными» машинами, хотя подавляющее большинство банков требуют оформление ОСАГО, как одно из условий для получения ссуды.

Немаловажно и изменение, коснувшееся базовой ставки страхования. Она была увеличена для всех типов ТС на 40% и более. Произошло это в апреле 2015 года. Помимо этого, за страховщиками было закреплено право изменять стоимость полиса в рамках 20%-го коридора, что, в некоторых компаниях, привело к увеличению стоимости услуг до 60%.

Законом же гарантирована и единственная возможная скидка на услуги страховой компании — это 5% от стоимости полиса в год, при безаварийном вождении и переходе водителя из одного класса в другой.

Первоначально стоит отметить, что уже с 2007 года этот показатель привязывается к водителю, а не к его машине. Причем он есть у каждого автолюбителя, и даже у тех, кто пока вовсе не обладает личным ТС, однако вписан в какой-либо страховой полис.

Если вы получаете полис ОСАГО впервые, то ваш коэффициент всегда будет равняться единице, что соответствует 3-ему классу водителя.

При последующем переоформлении страхового договора, класс водителя будет повышаться на единицу, вместе с чем предусмотрено снижение коэффициента на 0,05 пункта. Все это происходит только если вы не попадали в ДТП и призвано сократить стоимость страховки вдвое в течении 10 лет. Далее это значение не растет.

Видео — как определить класс водителя для страхования ОСАГО:

Но предусмотрено и «наказание» для неаккуратных водителей, которые попадают в ДТП, вынуждая страховую компанию нести убытки. Выражается это в понижении класса водителя, которое ведет к увеличению стоимости страховки ОСАГО. Причем повышается цена вовсе не на 5%, а может возрасти почти в 2,5 раза (для попавших в 2 и более ДТП в первый год вождения).

Имеет смысл разобрать несколько примеров расчета :

- вы оформили первый полис в 2007 году (3-й класс, k=1) , после этого до 2010 года ездили без происшествий (6-й класс, k=0,85). В 2010 году вы побывали в ДТП, которое привело к страховой выплате и ваш класс был снижен до 4-ого, что позволило вам переоформить полис в 2011 году с коэффициентом 0,95. До сегодняшнего дня вы в аварии не попадали, поэтому ваш текущий класс водителя 9, что предполагает скидку в 30%;

- вы попали в единичное ДТП в первый год действия полиса, не имея ранее оформленного ОСАГО. Ваш класс упадет с 3-его до 1-ого, что приведет к повышению стоимости страховки на 55% в будущем году;

- оформив первый полис ОСАГО в 2009 году, вы ездили без происшествий все это время, но в 2016 году оказались в 2-х авариях, каждая из которых заставила компанию делать выплаты. Ваш класс упадет с 9-ого до 2-го, что приведет в 2017 году к увеличению стоимости страховки ОСАГО вдвое (с 0,7 до 1,4 базового значения).

Можно легко определить свой нынешний коэффициент, воспользовавшись нижеприведенной таблицей. Она едина для всех без исключения страховых компаний, т.к., как сказано выше, скидка, зависящая от класса водителя, гарантирована законом.

Таким образом, алгоритм расчета собственного класса чрезвычайно прост. Стартовое значение для всех граждан, всегда равно 1 (если это самое первое оформление ОСАГО). Далее за каждый безаварийный год прибавляйте к этому значению единицу. При наличии страховых выплат, напротив, нужно уменьшать класс (на сколько — указано в таблице, в зависимости от текущего КБМ и количества аварий).

Класс водителя, на самом деле, является более удобовоспринимаемым обозначением для т.н. значения КБМ, то есть коэффициента бонус-малус. Вся исчерпывающая информация об этом расчетном параметре КБМ изложена ЗДЕСЬ.

Сразу же нужно отметить, что наименьший из возможных классов (обозначаемый как М), невозможно получить кроме как неоднократно попав в ДТП.

Что характерно, класс 0, 1 и 2 также не могут быть присвоены водителям просто оформляющим ОСАГО в первый раз в жизни и могут быть «достигнуты» лишь после аварий.

Таким образом, если вы никогда не попадали в ДТП, любая попытка назначить вам один из вышеозначенных классов, ниже 3-го, является грубейшим нарушением со стороны страховой компании и не несет в себе ничего, кроме как желания получить дополнительную премию, воспользовавшись вашей неграмотностью в этом вопросе.

Эта функция изначально и являлась одной из задач при формировании единой базы Российского Союза Автостраховщиков ( ССЫЛКА ).

Воспользоваться услугой можно как обычному, рядовому автолюбителю, который просто хочет узнать свой класс водителя, так и представителю страховой компании, к которому пришел клиент от конкурента.

Предоставляется услуга на ряде сайтов, ориентированных на владельцев авто. Воспользоваться проверкой могут только граждане РФ.

Далее приведем примеры таких онлайн сервисов, с помощью которых можно узнать свой класс водителя для ОСАГО.

Сама форма проверки класса водителя находится по ССЫЛКЕ .

Аналогичная форма для заполнения находится по ССЫЛКЕ .

Вы можете выбрать и другие онлайн службы, предоставляющие данную услугу. Необходимые для проверки данные будут всегда примерно следующими:

- нужное вам количество водителей;

- их личные данные (ФИО, дата рождения);

- серия и номер водительского удостоверения;

- дата окончания предыдущего полиса.

Последнее значение чрезвычайно важно указывать правильно, т.к. в противном случае вы «отстанете» ровно на год. Результатом подобной проверки будет вывод на экран вашего класса водителя.

Стандартная ситуация — вы хотите сменить страховую компанию из-за более выгодного предложения, плохого сервиса в старой, либо по любой другой причине. Будут ли учитываться ваши «безаварийные» годы, во время нахождения у вас старого полиса? Конечно будут. Но для этого нужно подтвердить свой нынешний класс водителя ОСАГО.

Еще первого января 2013 года вступили в силу изменения в порядок процедуры подтверждения, которые сделали ее объективно более сложной. Проводиться проверка теперь может следующими способами:

- во внутренней базе самой страховой компании. Это актуально лишь в случае оформления нового полиса у того же страховщика. Новый класс будет присвоен водителю при отсутствии аварий за прошлый год;

- проверка по базе Российского Союза Автостраховщиков. Осуществляется при смене компании. В новую фирму не нужно предоставлять старый договор, т.к. вся нужная информация содержится в этой базе, включая количество страховых случаев и текущий класс водителя;

- при оформлении ОСАГО в первый раз. Может сложиться ситуация, когда автолюбитель с десятилетним стажем впервые обращается за этим полисом. Подтвердить класс водителя будет попросту невозможно.

Для последнего случая могут быть исключения, когда страховая компания может обратить внимание на огромный стаж клиента и пойти ему на встречу, сделав скидку при оформлении полиса, но это не закреплено никакими правилами.

Плюсы и минусы единой системы Союза Автостраховщиков (РСА)

Касаемо базы РСА, которая с 2013 года служит главным инструментом определения класса, а значит и размера скидки, то нужно отметить недостатки и этого метода подтверждения своего безопасного стиля вождения. Вас попросту могут не найти в этих списках. Происходит это по следующим причинам:

- банальная опечатка оператора, которая может быть допущена как при первоначальном внесении данных в базу, так и во время повторного поиска. Как правило, это касается номера водительского удостоверения;

- данные не были занесены из-за того, что агент вовсе не отсылал его туда, либо он был потерян в дороге. А вносить изменения в базу могут только авторизованные представители страховщика;

- вы оформляли предыдущий полис в компании-пустышке, которые до сих пор встречаются на российском рынке. Конечно же в базах РСА этот период отмечен не будет;

- проверка может быть осуществлена только на момент, следующий за датой окончания предыдущего полиса. Из-за нарушения этого правила, данные могут отражаться некорректно;

- технические проблемы самой системы хранения информации.

На самом деле любой из этих недочетов можно нивелировать, действуя классическим способом, то есть предоставив все документы на бумажном носителе, из которых будет видно, что в аварии вы не попадали и должны претендовать на скидку.

Важно также отметить и положительную сторону новой процедуры проверки через РСА. Любой оформленный после этой проверки полис гарантирует застрахованному лицу положенные выплаты, тогда как до 2013 года в них могли отказать, причем именно из-за некорректно указанного при оформлении класса водителя.

Старая процедура предполагала предоставление истекшего полиса, а также устного свидетельства об имевших место ДТП. Подавляющее большинство водителей утверждало что ни в каких авариях не участвовало, благодаря чему получало повышенный класс и положенную скидку. При наступление же страхового случая, эти факты вскрывались при проверке, что вело к полному отказу в выплатах.

Нередко встречалась ситуация, когда (до 2013 года) информация по классу и вовсе обнулялась при переходе от одного страховщика к другому, а также покупке или продаже автомобиля.

Конкретно на сегодняшний день в базе есть вся информация по полисам за 2011 год и позже. Ранее оформленные договоры нужно будет предоставлять новому страховщику в бумажном виде.

В каком случае и как оформить дарственную на автомобиль чтобы не нести дополнительные затраты.

Прочитав эту статью, вы узнаете про аварийных комиссаров и их обязанности.

| Видео (кликните для воспроизведения). |

Видео — сколько стоит вписать в страховку водителя (второго, третьего и т.д.) или что такое минимальный класс среди допущенных водителей:

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.