Предлагаем ознакомиться со статьей на тему: "как узнать сумму накопительной части пенсии". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Единовременная выплата пенсионерам из накопительной части пенсии в 2019 году

Условия проживания в России заставляют людей работать на нескольких работах и больше думать просто о завтрашнем дне, а не о жизни на пенсии. Тем более сегодня, когда вступили в силу поправки в законах, касающиеся повышения пенсионного возраста. Тем временем порядок формирования пенсий меняется, правительством принимаются новые законы. В настоящее время пособия увеличиваются каждый раз, как работодатель будущего пенсионера совершает страховые взносы, или как сам труженик делает добровольный вклад в ПФР на свой индивидуальный счет. Каждый пенсионер должен получать ежемесячное пособие, состоящее из определенного вида взносов — в 2019 году на этот счет приняты изменения. Предлагаем разобраться в сути данных перемен и узнать, полагается ли единовременная выплата пенсионерам из накопительной части пенсии в 2019 году.

Единовременная выплата пенсионерам из накопительной части пенсии в 2019 году — законодательное регулирование

Очередные пенсионные реформы были инициированы по той причине, что население России стремительно стареет — нетрудоспособных пожилых граждан становится намного больше, чем работающих. Из-за этого приходится уравновешивать денежные поступления в Пенсионный Фонд от трудящихся и расходы на выплаты пенсий пожилым гражданам.

Не многие осведомлены о том, что помимо ежемесячных пособий могут быть оформлены единовременные выплаты из средств пенсионных накоплений. Эта мера была предпринята с целью оказания материальной поддержки нуждающимся пожилым людям. Разберемся, какими законодательными актами подобная материальная поддержка регулируется. Порядок начисления пенсий регламентирован следующими законами:

В 2001 году в РФ появился закон 173-ФЗ, определивший основные направления преобразования системы пенсионного обеспечения. В нем впервые упоминалась накопительная часть пенсии, как одна из составляющих пожизненного содержания. У россиян пока не было возможности оценить объем и значение этой выплаты. Подавляющее большинство людей, имеющих пенсионные накопления, еще не достигли возраста, когда можно будет ими воспользоваться. Тем не менее каждому гражданину следует знать, какая сумма у него уже есть, что происходит с этими деньгами, какова их дальнейшая судьба.

С момента подписания в 2015 году 424-ФЗ появился термин «накопительная пенсия», более соответствующий реальному положению дел. Это отдельная самостоятельная выплата, для которой 424-ФЗ устанавливает условия начисления, порядок расчета, правила индексации и прочее.

Деньги будущие пенсионеры накапливают на своих персональных лицевых счетах (СНИЛС). Основные источники:

- перечисления работодателем (страхователем) взносов на ОПС

- платежи граждан, по собственной инициативе вступивших в программу совместного финансирования, плюс гарантированная доплата со стороны государства к этой сумме

- деньги из капитала за рождение 2 ребенка, направленные мамой на увеличение своего будущего пожизненного содержания

От работодателей поступали обязательные платежи за следующих граждан:

- женщин, родившихся с1957 по 1966 год, и мужчин 1953-1966 годов рождения в трехлетний временной интервал с 2002 по 2004 год

- физлиц, родившихся после 1966 года – с 2002 по 2013 год

За первую категорию застрахованных лиц отчислялось 2% от общего заработка, за три года суммы, в основном, накопились незначительные, но они есть, и ими можно распоряжаться.

Для второй категории вынесен вердикт Правительства о заморозке накоплений с 2014 по 2020 годы. Отчисления производились:

Ежемесячно работодатель переводит 6% от заработной платы в ПФР на формирование постоянных пенсионных выплат и ещё 6% на накопительную часть.

Сейчас все обязательные перечисления идут на текущие выплаты социальных пенсий, накопления небольшого числа отдельных физлиц пополняются только за счет семейного капитала, собственных добровольных взносов, платежей по программе софинансирования.

Накопительную пенсию еще называют инвестиционной, потому что перечисленные за гражданина деньги не просто лежат, а работают в экономике. Они вкладываются в различные проекты с целью получения прибыли и увеличения первоначальной суммы вложений. На специальном счете гражданина должны аккумулироваться не только перечисленные взносы, но и доходы от использования денег, при условии, что инвестиции были удачными.

У владельца лицевого счета есть выбор: оставить деньги в ПФР или передать в негосударственный пенсионный фонд, который тоже можно менять с соблюдением определенных правил. Для передачи средств нужно писать заявление, чтобы оставить накопления в ПФР, достаточно просто промолчать. Негосударственные фонды обычно раз в год информируют своих вкладчиков о размерах их взносов и о произошедших изменениях в письменном виде или через свои официальные сайты. Если информации нет, нужно сделать запрос.

Узнать о состоянии своего лицевого счета в ПФР можно на портале госуслуг, но для этого нужна регистрация. Делается запрос, ответ на который поступает в личный кабинет. Если гражданин не хочет или не может пользоваться онлайн услугами, придется лично с паспортом и СНИЛС прийти в ПФР.

Назначить накопительную выплату гражданину, еще не получившему право на страховую пенсию, невозможно. Пенсия за счет собственных накоплений может быть двух видов в зависимости от желания ее получателя:

- Бессрочная или пожизненная. Она считается с учетом законодательно установленного периода выплаты пенсии (ранее это называлось периодом дожития). В 2019 году это 252 месяца. Все деньги, накопленные на момент обращения, делятся на 252, получается ежемесячная выплата, которая будет доставляться пенсионеру независимо от того, сколько он проживет.

- Срочная. Пенсионер сам решает, в течение какого периода он хочет получить все, что накоплено на лицевом счете. Есть ограничения: этот срок не должен быть менее 10 лет. Накопления делятся на количество заявленных самим застрахованным лицом месяцев, получается сумма ежемесячных поступлений. Когда обозначенный срок подходит к концу, у гражданина остается только пожизненная страховая пенсия.

Делая выбор, пенсионер должен знать, что, если он получит бессрочную выплату хотя бы один раз и умрет, его наследникам не достанется ничего из неиспользованных им средств. Если назначена срочная выплата, оставшуюся после смерти пенсионера сумму отдадут наследникам, обратившимся с документами в течение полугода в ПФР.

Обратиться за накопительной пенсией человек может через год, два, три и т.д. после того, как начнет получать страховую. За каждый такой «пропущенный» год период выплаты снижается на 12 месяцев. Например, если в 2019 году накопительную пенсию будут считать человеку, уже три года получающему пожизненное содержание, делить будут не на 252 месяца, а на 252 – 36 = 216 месяцев. Сумма будет больше. Минимальный предел срока выплаты – 168 месяцев.

Получить за один раз все пенсионные накопления можно только в том случае, если они совсем незначительные. При обращении за накопительной пенсией складываются все причитающиеся гражданину суммы:

- страховая пенсия с учетом фиксированной части

- накопительная, рассчитанная, исходя из сроков выплаты

Далее следует определить, какую часть от этой общей суммы составляет накопительная часть. Если она не превышает 5%, все имеющиеся на лицевом счете деньги выдаются единовременно. Если после обнуления счета на него будут поступать какие-то средства, их можно будет получить через 5 лет после первой выплаты.

Если Правительство РФ не продлит заморозку пенсионных накоплений граждан, то после 2020 года специальные части лицевых счетов начнут пополняться за счет взносов работодателя. Однако, актуально это будет для тех застрахованных лиц, которые до конца 2015 года выразили желание разделить взносы между страховой и накопительной частью. Граждане, не принявшие такого решения, будут довольствоваться тем, что накоплено до этого, но страховых баллов у них будет больше. Исключение составляют люди, приступившие впервые к работе в 2014 году и позднее. Они имеют право определиться в течение 5 лет с начала трудовой деятельности.

Изменение суммы пенсии возможно в двух случаях:

- при поступлении дополнительных взносов, если человек работает, использует материнский капитал и пр.

- при поступлении дохода от инвестирования в коммерческие проекты тех средств, которые еще остаются на счете.

Перерасчет выполняется ежегодно по состоянию на 1 августа. Все операции по начислению и выплате накопительной пенсии выполняет тот фонд (ПФР или негосударственный), в котором у гражданина формировались накопления.

До 2002 года в России действовала распределительная пенсионная система: все страховые взносы уходили на формирование страховых пенсий. Размер пенсионных выплат зависел только от трудового стажа.

С 2002 года заработала распределительно-накопительная система, которая поделила пенсионные сбережения на три части: фиксированную, или базовую, страховую и накопительную.

Фиксированная часть. Это гарантированная выплата от государства, тот минимум, который будет получать пенсионер. Размер фиксированной части устанавливает государство. Он может изменяться в зависимости от возраста пенсионера, количества иждивенцев, региона проживания и состояния здоровья.

Минимальный размер пенсий по старости с 1 января 2019 года — 5334,19 Р . Инвалиды первой группы, пенсионеры с иждивенцами, работники Крайнего Севера и пенсионеры старше 80 лет получат больше. Максимальная выплата — 24 003,85 Р .

Страховая часть. Формируется из страховых взносов, которые за работника платит работодатель.

Страховая часть тоже выплачивается всем пенсионерам, а ее размер зависит от стажа. Чем выше стаж, тем на большее человек может рассчитывать в старости.

Рассчитать страховую часть можно в пенсионном калькуляторе на сайте ПФР .

Накопительная часть — это прибавка к пенсионным выплатам по старости. Она формировалась на специальном лицевом счете с 2002 года за счет страховых взносов от работодателя — 6% со всех взносов.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии и все страховые взносы стали уходить на формирование только страховой части. Мораторий действует до конца 2021 года. Накопительный компонент пенсии со взносов работодателя сейчас не формируется ни у кого.

Она может формироваться только за счет инвестиционного дохода:

Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их взносы. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

Кто родился в 1966 году и раньше. Страховая пенсия начислялась с 2002 по 2004 год по умолчанию, если застрахованный работал официально и работодатель делал взносы в пенсионный фонд. В 2005 году все страховые взносы разделились на формирование страховой и фиксированной части пенсионных выплат.

Страховая и накопительная части пенсий отличаются друг от друга способом формирования, формой, индексацией и правом наследования.

Способом формирования. Страховые пенсионные сбережения состоят из обязательных взносов, накопительную пенсию формируют добровольные.

Вы сами решаете, сколько денег положить на дополнительную накопительную часть пенсии. Чтобы делать взносы в счет накопительной составляющей пенсии, нужно подать заявление на уплату таких взносов.

Формой. Страховая часть формируется в баллах — пенсионных коэффициентах, накопительная — в деньгах. Когда приходит время для назначения пенсионных выплат, накопленные баллы умножаются на стоимость одного балла и превращаются в деньги.

Стоимость пенсионного балла устанавливает президент. С каждым годом она меняется. В 2019 году 1 пенсионный балл стоит 87,24 Р , в 2024 году будет стоить 116,63 Р . Дальше — неизвестно.

Накопительная часть — это всегда рубли, она копится на специальном лицевом счете или на отдельном счете в негосударственном пенсионном фонде. Она не идет на выплаты нынешним пенсионерам, выплачивать ее будут вам по достижении пенсионного возраста.

Способом индексации. Любые пенсионные сбережения индексируются — то есть увеличиваются на процент, который устанавливает государство или пенсионный фонд.

Страховая пенсия индексируется по правилам, которые установило государство в зависимости от демографической ситуации. На накопительную пенсию начисляют проценты в зависимости от доходности портфеля, которую устанавливает управляющая компания ПФР или НПФ . Это как счет в банке.

Правом наследования. Накопительную часть можно наследовать, страховую — нет.

Чтобы узнать размер накопительной составляющей пенсии, закажите выписку из индивидуального лицевого счета застрахованного на госуслугах, сайте ПФР или в отделении, через работодателя, в МФЦ или банках.

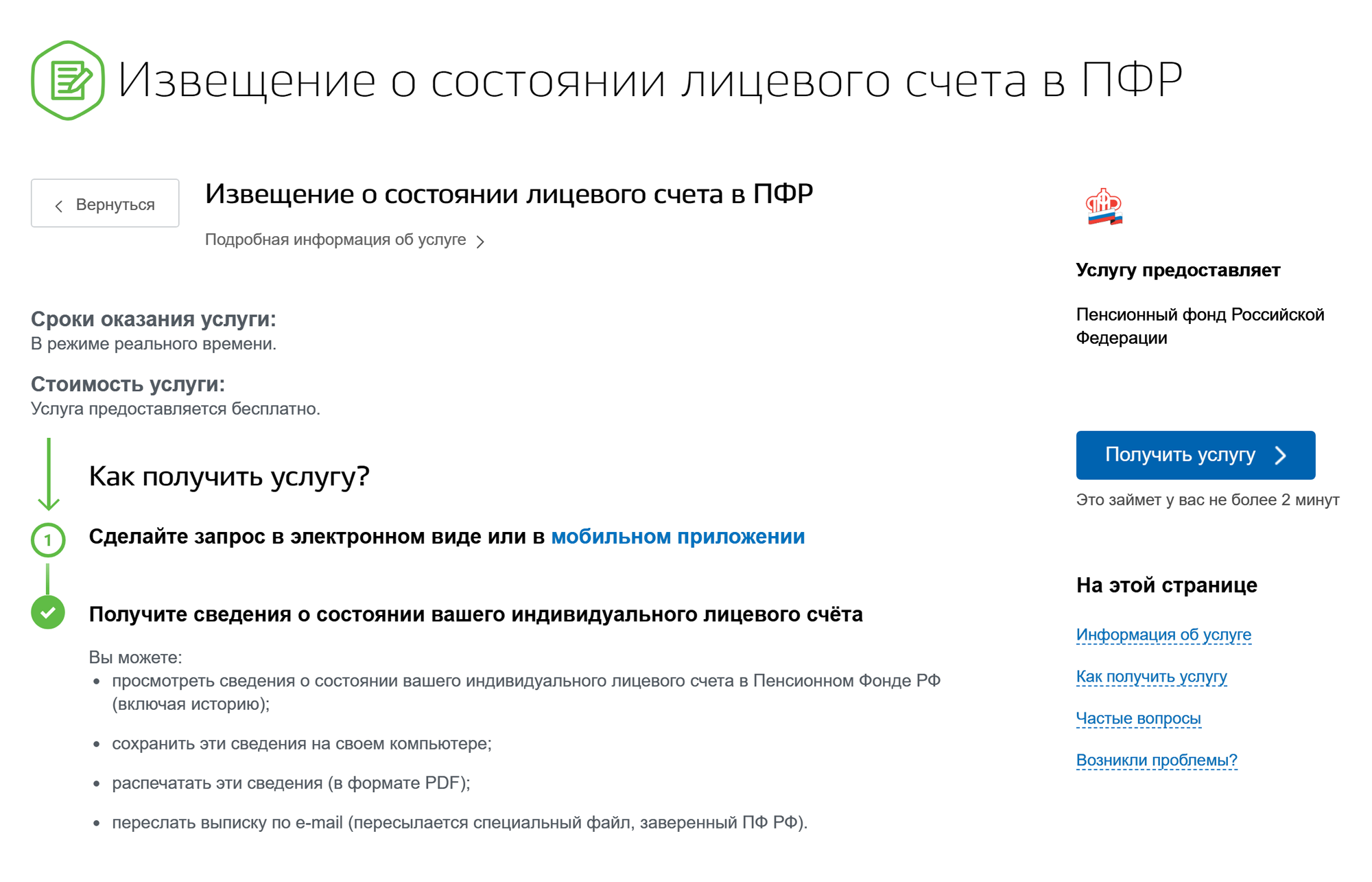

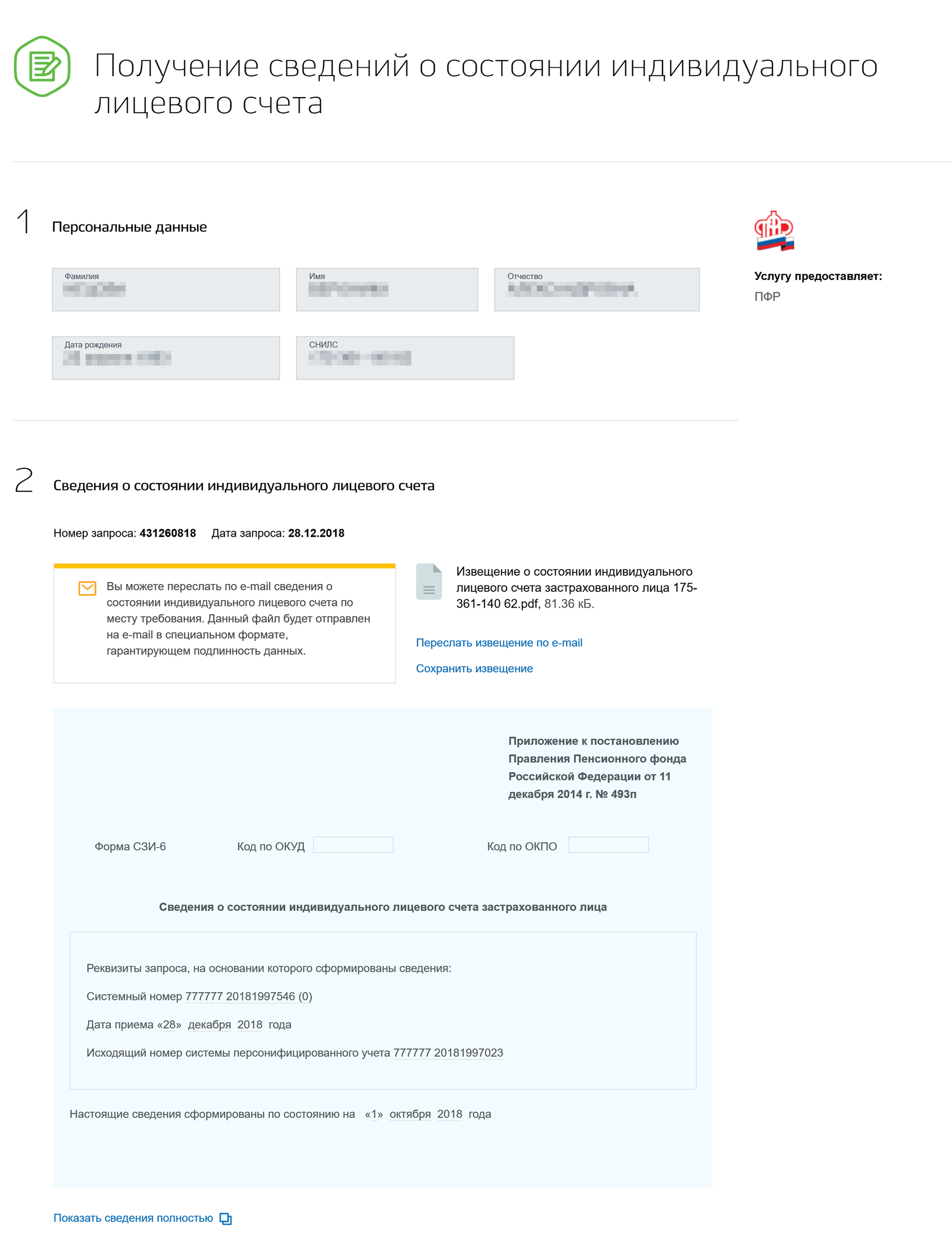

На госуслугах. Зайдите в личный кабинет и закажите извещение о состоянии лицевого счета. Услуга доступна тем, у кого накопительная часть пенсионных накоплений хранится в ПФР .

Нажмите кнопку «Получить услугу», чтобы сформировать выписку  Выберите, как хотите получить выписку: сохранить извещение или выслать на электронную почту

Выберите, как хотите получить выписку: сохранить извещение или выслать на электронную почту

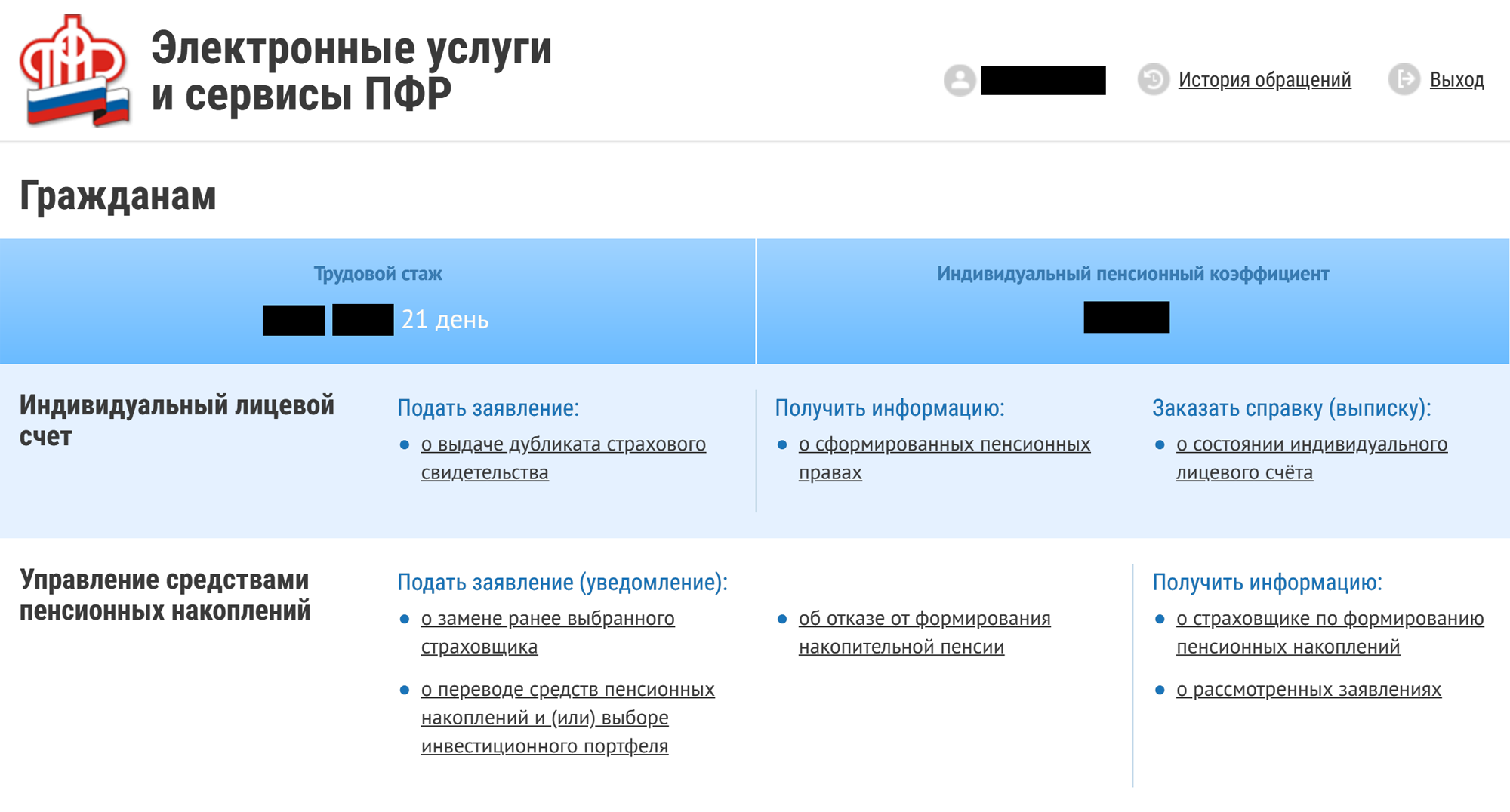

На сайте ПФР. Зайдите в личный кабинет в раздел «Управление средствами пенсионных накоплений»:

Если вы официально трудоустроены, напишите в бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. Работодатель передаст заявление в пенсионный фонд, а тот отправит выписку со счета работодателю и вам.

Получить выписку с лицевого счета можно в банке, у которого есть договор с ПФР : в отделении, в банкомате, терминале, приложении или в личном кабинете на сайте банка.

Банки, в которых можно получить выписку: Сбербанк, «Уралсиб», «Газпромбанк», «Банк Москвы», ВТБ-24

Если удобно идти в отделение банка, берите с собой паспорт и СНИЛС . Заявление заполните на месте, выписку получите сразу.

Для расчета накопительной части используют следующую формулу: пенсионные накопления делятся на количество месяцев ожидаемого периода выплаты.

Ожидаемый период — это норматив, он составляет 252 месяца.

Накопительный компонент пенсии будет больше, если обратиться за ее назначением не сразу. Каждый год ожидаемый период будет уменьшаться на 12 месяцев, и таким образом сумма по формуле получится больше. Если выйти на пенсию не в 60 лет, а в 63 года, пенсионные накопления будут делиться на 210 месяцев, а не на 252.

Если накопительная пенсия не больше 5% от суммы страховой, то получить ее можно единовременно.

Недавно депутаты от “Справедливой России” предлагали разрешить россиянам получать страховую пенсию своего умершего родственника. По мнению авторов проекта, “государство получает необоснованную выгоду в виде недополученных гражданами страховых пенсий в связи с наступлением смерти в раннем возрасте”.

Но в итоге законопроект отклонили, сославшись на решение Конституционного суда о том, что право на пенсию “неразрывно связано с личностью конкретного гражданина”, а значит, наследоваться не может.

Но немногие знают, что другую — накопительную — часть пенсии действительно можно получить в наследство или завещать по своему желанию. ТАСС объясняет, как это сделать.

В чем разница между страховой и накопительной пенсией?

В России действует распределительно-накопительная пенсионная система. То есть формально пенсия граждан делится на страховую и накопительную части.

При этом страховая пенсия формируется в баллах — пенсионных коэффициентах, а реальные деньги идут на выплаты нынешним пенсионерам. Такую схему еще можно назвать системой солидарности поколений — предполагается, что в будущем ваша страховая пенсия будет выплачиваться из взносов поколения ваших детей и внуков.

Количество баллов зависит от уплаченных взносов и трудового стажа, объясняют в Пенсионном фонде РФ (ПФР). А рассчитать примерный размер страховой пенсии можно в официальном калькуляторе.

Накопительная часть — это рубли, которые копятся на специальном лицевом счете или на отдельном счете в негосударственном пенсионном фонде (НПФ).

Обе части пенсии формируются со страховых взносов от работодателя.

Но ведь накопительная пенсия заморожена?

Действительно, с 2014 года власти заморозили накопительную часть и теперь все отчисления идут на формирование страховой пенсии. Мораторий действует до 2021 года, и вряд ли стоит ожидать его отмены. Власти как раз разрабатывают концепцию индивидуального пенсионного капитала (ИПК), которая в нынешнем виде предполагает, что взносы на накопительную пенсию вместо работодателя будет отчислять сам работник.

Тем не менее у граждан осталась та часть, которая успела накопиться до 2014 года. Сейчас формироваться она продолжает у тех, кто:

- до конца 2015 года вступил в программу государственного софинансирования;

Ее участники самостоятельно вносят деньги на накопительную пенсию, а государство эти взносы удваивает — но только в пределах от 2 тыс. до 12 тыс. в год.

- направляет материнский капитал на формирование накоплений;

В этом случае, кстати, женщины вправе в любой момент передумать и перенаправить эти средства на другие цели, предусмотренные законом.

- делает дополнительные взносы в накопительную часть.

| Видео (кликните для воспроизведения). |

А эти накопления как-то индексируются?

Индексируется только страховая пенсия, а накопительная — финансируется. То есть управляющая компания или пенсионный фонд, который вы выбрали, инвестирует накопления, а полученный инвестиционный доход добавляет к ним.

Если вы ничего не делали или сознательно выбрали ПФР, то вашими деньгами управляет Внешэкономбанк.

Его доходность от размещения пенсионных накоплений снизилась в 2018 году — с 8,59% в 2017-м до 6,07%. Хотя НПФ, по данным СМИ, в третьем квартале 2018 года заработали для будущих пенсионеров еще меньше — в среднем 5,42%. При этом инфляция по итогам минувшего года составила 4,3%.

И что происходит с этими накоплениями после смерти?

В течение полугода после смерти гражданина правопреемники могут претендовать на получение его накопительной пенсии. Но есть нюансы:

- если гражданин умер до назначения накопительной пенсии, то накопления выплачивают в полном объеме;

- если он скончался после назначения ему срочной пенсионной выплаты, то наследники могут претендовать на ее остаток;

- если он умер до того, как ему выплатили уже назначенную единовременную выплату. В этом случае получить ее могут члены семьи умершего, если они жили с ними вместе, а также нетрудоспособные иждивенцы в течение четырех месяцев со дня смерти. Если никого из этого списка не нашлось, то эти деньги наследуются на общих основаниях.

Граждане могут обратиться за назначением пенсии в любое время после возникновения права на нее, то есть когда они достигнут соответствующего возраста или стажа. После этого ПФР рассматривает заявление и принимает решение о начислении выплат.

Кто становится правопреемником?

Если вы сами заранее не определили, кому оставить накопления, то по закону правопреемниками считаются родственники:

- в первую очередь — дети (в том числе усыновленные), супруг и родители (усыновители);

- во вторую очередь — братья, сестры, дедушки и бабушки.

При этом вторая очередь имеет право на получение средств, только если нет никого из первой. А все деньги поровну делятся между родственниками одной очереди.

Ту часть накоплений, которая сформировалась за счет материнского капитала, наследуют супруг и дети.

По данным ПФР, в 2016 году накопления наследовали 135,4 тыс. раз, в 2017 году — 235,7 тыс. раз, в 2018 году — 218,2 тыс. раз.

А я могу решить сам, кому оставить накопления? Даже если это человек не из списка родственников?

Вы действительно можете заранее решить, кому достанутся ваши накопления и сколько именно.

Но стоит помнить, что накопительная пенсия не входит в состав наследства и вы не сможете указать ее в своем завещании, если решите такое составить, объяснила нотариус города Москвы Татьяна Ништ.

Для этого надо отдельно подать заявление либо в ПФР по месту регистрации или фактического проживания, либо в НПФ — в зависимости от того, кто распоряжается вашими накоплениями.

Что происходит с накоплениями, за которыми никто не обратился?

Их направляют в резерв по обязательному пенсионному страхованию, призванный гарантировать сохранность накоплений россиян. Из него также выплачиваются средства правопреемникам — “опоздунам”.

Впрочем, правопреемники могут и спустя полгода через суд восстановить право на выплату и получить деньги. В абсолютном большинстве случаев так и происходит, отметили в ПФР.

Как узнать размер накопительной пенсии?

Чтобы узнать размер своей накопительной пенсии, закажите выписку из индивидуального лицевого счета:

- на “Госуслугах”;

- на сайте, в отделении ПФР или по почте;

- через работодателя;

- в МФЦ;

- в банках, у которых есть договор с ПФР (Сбербанк, “Уралсиб”, Газпромбанк, ВТБ 24);

- в своем НПФ.

Получить сведения о накоплениях умершего родственника можно в пенсионном фонде, в котором хранятся его деньги. Сделать это могут только правопреемники.

Рассчитать страховую пенсию в 2019 году можно по привычной формуле, основанной на пенсионных баллах. Такой порядок расчета был введен с 2014 года, и никаких значительных изменений в этой формуле не произошло. Размер пенсии при этом будет зависеть от трех основных величин:

- Размера ИПК (количества сформированных на лицевом счете гражданина баллов);

- Стоимости одного пенсионного коэффициента (СПК);

- Величины фиксированной выплаты к страховой пенсии (ФВ).

Если в результате расчета пенсионная выплата окажется меньше, чем прожиточный минимум в пенсионера (ПМП), то ему будет назначена социальная доплата до ПМП. Фактически пенсионер будет получать минимальный размер пенсии. Эта минимальная выплата будет отличаться в разных субъектах РФ, так как величина ПМП устанавливается региональными властями.

Важно отметить, что расчет выплат для работающих и неработающих пенсионеров отличается (см. примеры расчета):

- Стоимость одного балла и фиксированной выплаты для них «заморожена» и не индексируется, пока они продолжают работать. Те баллы, которые начисляются во время их трудовой деятельности, учитываются в ходе августовского перерасчета (но не более 3-х баллов в год).

- Доплаты до регионального прожиточного минимума им не полагаются, поэтому им выплачивают только рассчитанный размер выплаты.

Размер страховой пенсии в 2019 году рассчитывается согласно положениям ст. 15 закона № 400-ФЗ от 28.12.2013 г. Формула расчета страховой пенсии (СП) в общем виде выглядит так:

СП = ИПК × СПК + ФВ

- ИПК — сумма накопленных баллов;

- СПК — стоимость одного такого балла;

- ФВ — размер фиксированной выплаты (при чем он отличается для получателей разных видов страховой пенсии — по старости, инвалидности или потере кормильца).

От гражданина зависит только размер ИПК, так как он формируется в результате отчисления страховых взносов в ПФР. Размер 1 пенсионного коэффициента и фиксированной выплаты устанавливается государством. Ежегодно их величины индексируются на величину не менее уровня инфляции в прошедшем году. Соответственно, на эти величины гражданин повлиять не может.

Важно: для работающих пенсионеров СПК и ФВ не индексируются и остаются «замороженными» в том размере, который устанавливался государством на дату выхода на пенсию. После увольнения пенсионеру пересчитают величину пенсионной выплаты в соответствии с нормативами, установленными на дату проведения перерасчета.

Формула расчета пенсии быть иной: СП = ИПК × СПК + ФВ + Д, где Д — это различные доплаты пенсионеру. Это могут быть надбавки:

- за 30-летний стаж работы в сельском хозяйстве;

- за северный стаж;

- как проживающему в районе Крайнего Севера или приравненных к ним местностях (увеличение выплаты на районный коэффициент);

- за иждивенцев, находящихся на обеспечении пенсионера;

- как пенсионеру, достигшему 80-летия;

- ЕДВ (например, если гражданин получает обеспечение по инвалидности) и так далее.

Пенсионные права граждан формируются в виде ИПК — индивидуальных пенсионных коэффициентов или баллов. Суммарная величина ИПК, используемая для расчета пенсии, зависит от уплаченных страховых взносов в систему ОПС. Соответственно, чем выше официальная заработная плата и продолжительнее трудовой стаж, тем больше взносов отчисляется в ПФР и больше величина ИПК.

Индивидуальный пенсионный коэффициент рассчитывается по следующей формуле:

ИПК = (СВ / СВmax) × 10

- СВ — сумма страховых взносов, перечисленных за год (по тарифу 16% от заработной платы до уплаты НДФЛ);

- СВmax — сумма страховых взносов с предельной величины базы, которая устанавливается законодательно (в 2019 г. это 1150000 руб., то есть СВmax равен 184000 руб.).

В 2019 году гражданин ежемесячно получает зарплату 25000 руб. до вычета НДФЛ. За год он перечислит 25000 × 16% × 12 = 48000 руб. в виде страховых взносов. Максимальная сумма страховых взносов в 2019 г. составляет 1150000 × 16% = 184000 руб. Следовательно, ИПК за 2019 г. равен: (48000 / 184000) × 10 = 2,61 балла.

Необходимо отметить, что законодательно ограничивается максимальное количество пенсионных баллов, которое может быть сформировано за год (таблица ниже).

Получить информацию о размере ИПК можно в Личном кабинете гражданина на официальном сайте ПФР. Там же есть информация о периодах трудовой деятельности и количестве страховых взносов, перечисленных в систему ОПС. Если какие-то из периодов работы не отражены в Личном кабинете, необходимо будет их документально подтверждать в ПФР.

Стоимость пенсионного балла, используемого для начисления пенсии, ежегодно индексируется государством. Индексация в 2019 году уже была проведена — с 1 января 2019 г. стоимость одного пенсионного балла составляет 87,24 руб. При расчете размера выплат для неработающих граждан в 2019 году будет использоваться именно эта стоимость коэффициента. Умножив количество накопленных ИПК на стоимость одного коэффициента, получится величина страховой части пенсии.

Неработающий гражданин имеет на своем лицевом счете 50 ИПК. Следовательно, страховая часть его пенсионной выплаты в 2019 г. составит 50 × 87,24 = 4362 руб.

Однако отметим, что для работающих граждан стоимость 1 коэффициента не индексируется на протяжении его трудовой деятельности. Такое условие было закреплено законодательно еще с 2016 г. Стоимость одного балла для этих граждан определяется в том значении, которое устанавливалось на дату выхода на пенсию:

- 71,41 руб. — для оформивших пенсионные выплаты до 01.02.2016 г.;

- 72,27 — с 01.02.2016;

- 78,28 — с 01.02.2017;

- 81,49 — с 01.01.2018;

- 87,24 — с 01.01.2019.

Фиксированная выплата — это базовая часть пенсии, которая назначается всем получателям страхового обеспечения. Эта величина не зависит от стажа пенсионера, а устанавливается государством и ежегодно индексируется. Законом устанавливается ФВ к выплатам по старости, а в зависимости от нее определяется сумма и для других видов обеспечения:

- Размер фиксированной выплаты к страховой пенсии по старости на 2019 год установлен в сумме 5334,19 руб.

- Для инвалидов I группы она равна удвоенной ФВ по старости, то есть 10668,38 руб.

- Для инвалидов II группы ФВ такая же, как и по старости, то есть 5334,19 руб.

- Для инвалидов 3 группы и получателей пенсии по потере кормильца ФВ равна 50% от выплаты по старости, то есть 2667,10 руб.

Мораторий на индексацию для работающих пенсионеров касается и величины ФВ. Ее размер также определяется согласно нормативам, установленным на дату выхода на пенсию:

- для оформивших пенсионные выплаты до 01.02.2016 г. — 4383,59 руб.;

- с 01.02.2016 — 4558,93;

- с 01.02.2017 — 4805,11;

- с 01.01.2018 — 4982,90;

- с 01.01.2019 — 5334,19.

Расчет пенсии в 2019 году: примеры и пенсионный калькулятор

Размер пенсии в 2019 году рассчитывается с помощью традиционной формулы (СП = ИПК × СПК + ФВ), в которую подставляется величина ИПК для каждого конкретного гражданина. При этом необходимо помнить следующее:

- Для неработающих граждан в формулу подставляются значения СПК и ФВ, установленные на 2019 г. Для работающих — те, которые действовали на дату оформления ими пенсионных выплат.

- Рассчитанный размер выплаты для неработающих граждан не может быть меньше прожиточного минимума пенсионера (ПМП) в регионе проживания. Поэтому сумма дополнительно увеличится до регионального ПМП (см. подробную таблицу по регионам в статье), если это необходимо.

Рассмотрим на конкретных примерах, как рассчитывается пенсия в 2019 году:

- Неработающий пенсионер из Краснодара накопил на своем лицевом счете 30 баллов. В 2019 г. он оформил пенсию по старости, размер которой составил: 30 × 87,24 + 5334,19 = 7951,39 руб. А по факту он будет получать 8657 руб. — величину ПМП в его регионе. Если бы он продолжал работать, то ему бы не доплачивали до прожиточного минимума, и сумма выплаты так и составляла бы 7951,39 руб.

- Работающий пенсионер из Тулы, оформил пенсионное обеспечение по инвалидности 3 группы 27.03.2018 г., имеет на лицевом счете 25 ИПК. В 2019 г. размер его пенсии составляет: 25 × 81,49 + 2491,45 = 4528,70 руб. Как инвалиду 3 группы ему полагается ЕДВ — 2162,67 руб. В итоге выплата составляет 6691,37 руб. Так как он продолжает работать, доплата до ПМП ему не положена (хотя в Туле прожиточный минимум в 2019 г. равен 8658 руб.)

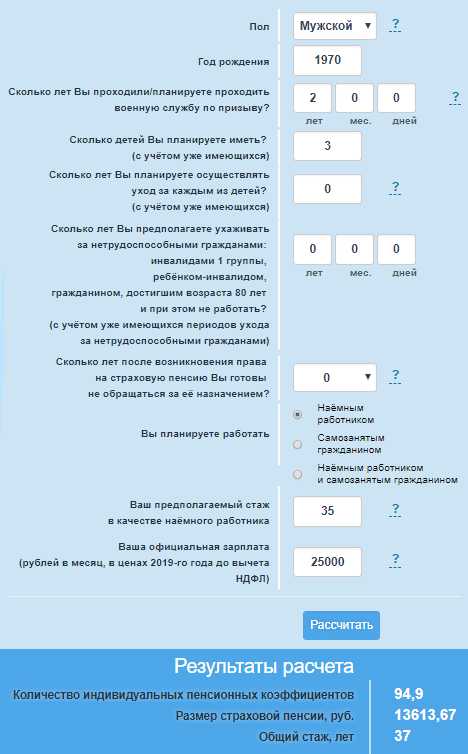

Если гражданин еще не является пенсионером, а только хочет рассчитать свою будущую пенсию, он может воспользоваться пенсионным калькулятором, размещенным на сайте ПФР. Чтобы рассчитать пенсию онлайн, нужно будет ввести необходимые данные в поля калькулятора (дату рождения, пол, информацию о стаже и заработке). В результатах расчета отобразится информация о размере ИПК, продолжительности страхового стажа и размере будущей пенсии (картинка-пример ниже).

Калькулятор Пенсионного фонда для расчета размера страховой пенсии

Доступность информации в современном мире позволяет повышать уровень осознанности граждан, предоставляя возможность совершения выбора относительно собственного будущего. Предлагаем ознакомиться с информацией, касающейся производимых пенсионных платежей. Приведенные данные могут помочь увеличить благосостояние за счет получения поддержки от государственного или негосударственного специализированного фонда.

Попытаемся разобраться в выгодности накопительной и пенсионной выплаты. Для понимания необходимо четко осознавать разницу между понятиями. Рассмотрим для начала накопительный вариант возрастных пособий:

- человек переводит деньги в ПФР, который использует средства для оплаты пенсий современному пожилому контингенту РФ;

- накопительная часть не может быть индексирована, возможно вложение финансовых средств на биржи, что может принести как положительные, так и отрицательные результаты;

- накопительная пенсия может быть передана по наследству, если человек не успел получить предназначенные ему финансовые средства по причине смерти.

Несколько тезисов необходимо огласить относительно страхового варианта:

- страховые взносы не могут быть использованы государством;

- отчисления производятся на счет застрахованного лица в виде пенсионных баллов;

- если Негосударственный Пенсионный Фонд теряет лицензию, средства застрахованного лица передаются на счет ПФ РФ.

Существуют ограничения, определяющие возможность формирования накопительной пенсии. Человек может иметь соответствующие накопления, если:

- родился после 1967 года;

- начал трудовую деятельность до 1 января 2014 года со внесением страховых отчислений;

- выбрал накопительную пенсию до конца 2015 года.

Современные условия позволяют выбрать подобное пенсионное обеспечение гражданам, родившимся в 1967 году и последующие годы. Главное условие – совершить выбор данного вида обеспечения в течение пяти лет с начала произведения пенсионных отчислений с трудовой деятельности.

Произведение размещения средств пенсионных накоплений совершается по отношению счетов выбранной Управляющей Компании, Негосударственного пенсионного Фонда. Гражданин имеет право перемены решения один раз за пять лет и смены контрагента. Существующие правила не столь строгие, граждане имеют полноценное право изменять мнение чаще. Досрочная смена адресата накопительной части производится раз за год. Необходимо быть готовым к некоторым финансовым потерям, сопровождающим процесс.

Официальные источники освещают определенные критерии, служащие ориентиром при выборе НПФ:

- Срок существования организации. Чем дольше компания осуществляет деятельность, тем выше степень надежности для застрахованных лиц;

- Имена учредителей. Лицо компании несомненно создает имидж, ознакомьтесь с историей функционирования Фонда;

- Доходность фонда. Параметр определяет насколько успешна организуемая деятельность, сведения находятся в открытом доступе для ознакомления на официальных сайтах;

- Рейтинг надежности. Данный параметр касается деятельности любой компании. Существуют экспертные организации, присуждающие категории степени надежности каждому финансовому учреждению.

Перевод пенсии в негосударственный пенсионный фонд (НПФ)

Чтобы обслуживаться у НПФ необходимо осведомиться относительно наличия лицензии у компании. Организация должна быть включена в систему гарантированности сохранности накоплений. Существует официальный сайт Банка России, предоставляющий гражданам список компаний, доступных для сотрудничества. Процесс перехода от ПФР к Негосударственному Фонду довольно прост. Необходимо обратиться к сотрудникам выбранного учреждения для заключения договора. Обязательно потребуется уведомить главное Внебюджетное ведомство Пенсионный Фонд РФ относительно принятого решения. Если выбранная компания отвечает современным требованиям существующей системы, ПФР даст согласие, необходимое для осуществления перехода. Если поступит отказ, человек будет информирован относительно причин произошедшего.

Человек самостоятельно формирует данную финансовую часть. Исходя из постулата о размере пенсионных накоплений следует, что сумма рассчитывается из внесенных застрахованным лицом средств. Деньги должны быть учтены и находиться на счету одной из выбранных под эти цели организаций. Накопления проходят процесс корректировки ежегодно 1 августа.

Как узнать сумму накопительной части пенсии (через интернет, по СНИЛС, в Пенсионном фонде)

Граждане до 2013 года не волновались относительно предоставления им необходимых сведений о пенсионных накоплениях. Ежегодно совершалась рассылка писем, содержащих информацию. Настоящее время отличается многовариантностью способов получения данных. Вкладчик, интересующийся информацией, может использовать зарегистрированный личный кабинет пользователя. Виртуальное пространство располагается на официальном портале выбранной организации. При условии затрудненного доступа к виртуальным ресурсам, советуем обратиться к помощи территориального Пенсионного Фонда РФ. При себе необходимо иметь паспорт и СНИЛС. Если гражданин задействует банк, предоставляющий номер лицевого счета, подобная информация будет доступна у операционистов. При взаимодействии с НПФ за информацией следует обращаться к работающим в отделении сотрудникам.

Для приобретения накопительной части пенсии требуется обратиться в соответствующую организацию при наступлении пенсионного возраста. Установление накопительной пенсии не зависит от факта получения иного материального обеспечения. Назначение и выплата положенных пособий производится органом, принимавшим страховые ежемесячные отчисления от гражданина. По согласованию от лица застрахованного может обращаться его работодатель.

Условия назначения и необходимые документы для оформления

Человек, имеющий накопительный резерв, хранимый внебюджетным или негосударственным фондом, имеет право обращения в соответствующую организацию. Подача заявления производится для установления и доставки положенных средств. Выполнение соответствующего обращения производится благодаря личному посещению или взаимодействию через виртуальные ресурсы. Перечень требуемых документов выглядит следующим образом:

- паспорт гражданина РФ;

- карточка СНИЛС;

- документальное подтверждение стажа;

- справка от ПФ, подтверждающая приобретение права на получение страховой выплаты.

Частные случаи подразумевают возможную необходимость предоставления дополнительных документов. Не стоит ждать моментального ответа. Рассмотрение заявления производится за 5 дней после момента его подачи.

Установленные правила регламентируют невозможность досрочного получения данных активов. Страховая часть доступна для получения при официальном выходе на пенсию. Существуют индивидуальные случаи, когда граждане получают разрешение на досрочное получение пенсионной поддержки. Подобное случается при раннем получении статуса пенсионера. Если условия реализуются, страховые активы станут доступны для получения вместе с положенными возрастными выплатами. Существует разница относительно источника финансирования производимых выплат, накопленной суммы. Данные параметры подразумевают различные виды производимых выплат.

Существует закон “О накопительной выплате”, принятый в 2013 году. Виды возможных платежей регламентируются данным законодательным актом. Человек имеет право на получение единовременной выплаты, срочной пенсионной выплаты, накопительной пенсии. Правилами предусмотрено наследование близкими данной финансовой части при случае смерти застрахованного лица. Факт получения единовременного платежа исключает возможность выплаты накопительной пенсии.

Определенная часть граждан может претендовать на получение срочной выплаты, если:

- накопления были сформированы за счет дополнительных взносов;

- некоторой части материнского капитала.

Правила регламентируют определенные условия для участия в программах финансирования. Наследование пенсионной выплаты также невозможно без наступления особенных обстоятельств. Практика показывает существование негативного опыта. Человек может умереть до наступления момента возможности получения подобной положенной финансовой поддержки. Установленные правила позволяют родственникам получить накопления, если они не были сформированы за счет материнского капитала. Подобное наследование не коснется приемников умершего, если смерть наступила после установления накопительной части финансовой поддержки. Вопрос касается и срочной выплаты. Выдача гражданину некоторой части финансов до смерти означает появление возможности у приемников дополучения оставшейся части финансовой поддержки. Случаи сугубо индивидуальны. Законодательством регламентируются возможные варианты. Информация является доступной для свободного ознакомления интересующимися лицами. Сведения о наследниках могут быть неизвестны. Правопреемство регламентируется существующими законодательными нормами и актами.

Для того, чтобы стать участником положенных выплат необходимо совершить обращение в соответствующий орган. Гражданин, совершающий отчисления, собирает установленный правилами пакет документов, подает для рассмотрения сотрудникам организации. Когда речь идет о накопительной пенсии или срочном платеже, длительность рассмотрения документов составляет около 10 дней. Обратите внимание, считать необходимо только рабочие дни контактируемого органа. Люди, подающие заявление на получение единовременной выплаты должны быть готовы к более длительному ожиданию. При своевременной подаче обращения, заявление рассматривается около 1 месяца.

| Видео (кликните для воспроизведения). |

Дальнейший привычный алгоритм выглядит следующим образом. Гражданин, являющийся получателем платежей, осведомляется относительно принятого решения. Получение отказа сопровождается причинами возникновения подобной ситуации. Назначение пенсии содержит соответствующую информацию. Получение согласия предоставления единовременного платежа обозначает последующее перечисление финансовых средств в течение последующих двух месяцев. Накопительная и срочная выплата производится одновременно со страховым платежом.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.