Предлагаем ознакомиться со статьей на тему: "как рассчитать страховую пенсию". В статье приведены комментарии профессионалов. Все вопросы вы можете задать дежурному юристу.

Основная задача пенсионного калькулятора — разъяснить порядок формирования Ваших пенсионных прав и расчета страховой пенсии по старости, а также показать, как на размер страховой пенсии влияет:

Сколько пенсионных баллов

может быть начислено Вам за 2019 год?

Введите размер Вашей ежемесячной

заработной платы до вычета НДФЛ:

- размер Вашей заработной платы;

- размер Вашего дохода в качестве самозанятого гражданина;

- выбранный Вами вариант пенсионного обеспечения в системе ОПС;

- продолжительность трудового (страхового) стажа;

- военная служба по призыву, уход за ребенком до достижения им возраста 1,5 лет и другие социально значимые периоды жизни;

- обращение за назначением пенсии позже достижения установленного пенсионного возраста.

Данные результаты расчета страховой пенсии носят исключительно условный характер и не должны восприниматься Вами как реальный размер Вашей будущей пенсии. Для простоты восприятия получаемых результатов все расчеты производятся в постоянных условиях 2019 года. Для целей расчета принято, что весь период формирования Ваших будущих пенсионных прав проходил в 2019 году и Вам «назначили» страховую пенсию в 2019 году с учетом указанных лично Вами жизненных планов, а также при условии, что Вы все годы трудовой жизни будете «получать» указанную Вами заработную плату.

Фактический размер страховой пенсии рассчитывается Пенсионным фондом Российской Федерации при обращении за ее назначением с учетом всех сформированных пенсионных прав и льгот, предусмотренных пенсионным законодательством на дату назначения пенсии. Например, для инвалидов I группы, граждан, достигших 80-летнего возраста, граждан, работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, граждан, проработавших не менее 30 календарных лет в сельском хозяйстве, не осуществляющих работу и (или) иную трудовую деятельность и проживающих в сельской местности, страховая пенсия будет назначаться в повышенном размере за счёт увеличенного размера фиксированной выплаты.

Для категории самозанятых граждан (индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой, и не являющиеся индивидуальными предпринимателями) расчёт будущих пенсионных прав производится исходя не из зарплаты, а из суммы фиксированного платежа и 1% от суммы, превышающей 300 000 рублей, который они ежегодно уплачивают на своё обязательное пенсионное страхование.

Пенсионный калькулятор не применим для военнослужащих и сотрудников силовых ведомств, у которых нет страхового стажа в качестве наемных работников на должностях, не относящихся к военной службе.

Страховая пенсия или трудовая, как ее привыкли называть сограждане, формируется за счет страховых взносов субъекта. С момента последней пенсионной реформы граждане все чаще затрудняются подсчитать размер будущих пенсионных выплат.

Это и не удивительно, поскольку для расчета нужно сложить немалое количество различных показателей. В этом материале постараемся разобраться с тем, как осуществить расчет страховой пенсии по старости лет.

Перед тем как рассчитать застрахованную часть пенсии, необходимо ознакомиться с перечнем основных условий, которые выдвигаются государством к потенциальным претендентам на оформление пенсионных выплат. Для выхода на пенсию необходимо:

- Достигнуть установленную законом возрастную планку (мужчинам – 60 лет, женщинам – 55 лет).

- Иметь стаж не менее 15 лет.

- Иметь минимальное количество пенсионных баллов. Сегодня для получения ежемесячных выплат нужно накопить не меньше 11 баллов.

В законе о страховых начислениях приведена подробная формула расчета страховых платежей. Итак, формула выглядит следующим образом:

Сумма страховой пенсии = БПК СК + ИПК + СПК

БП – базовая часть пенсионных выплат. Иначе говоря, это гарантированная сумма от государства, которую, при достижении установленного возраста, получит пенсионер.

СК – стимулирующие коэффициенты. Это доплата гражданам, которые по достижению пенсионного возраста решили продолжить свою трудовую деятельность.

ИПК – объем индивидуального пенсионного коэффициента в совокупности за год трудовой деятельности.

СПК – размер одного пенсионного балла. В соответствии с законодательством РФ, каждый год, в апреле месяце, государство проводит индексацию пенсионного балла с учетом роста показателей инфляции.

Для того чтобы читатель смог уяснить процедуру и самостоятельно узнать, как рассчитывается страховая пенсия, приведем конкретный пример.

Гражданка Сидорова закончила свою трудовую деятельность в 2017 году. После перехода страны к новой системе расчетов выплат трудовые сведения Сидоровой были конвертированы в индивидуальный пенсионный коэффициент. В общем, при суммировании совокупного стажа работы, у нее накопилось 70 баллов. Еще 5 баллов добавилось за отработанный период, с 2015 по 2107 год.

Нужно учитывать, что гражданка Сидорова была в отпуске по уходу за ребенком (2 раза). За первый отпуск ей начислили 1,8 баллов, за второй – 3.6.

Для того чтобы определить совокупный индивидуальный коэффициент, нужно сложить все полученные цифры. То есть:

1.8 + 3.6 + 75 = 80.4.

Кроме значения индивидуального коэффициента, в формирование пенсионной суммы включается базовая выплата и стоимость одной единицы коэффициента.

Итак, зная объем баллов, можно вычислить размер будущей пенсии гражданки Сидоровой. При проведении расчетов будет использована следующая формула исчисления страховых пенсий:

СПБ = СПС + БВ + ИПК × СК

Ну а теперь можно произвести непосредственный расчет.

5000 (условный объем базовой выплаты) + 80,4(индивидуальный коэффициент) x 100 (условная единица стоимости одного пенсионного балла) = 13 040.

На эту сумму сможет рассчитывать гражданка Сидорова при достижении указанных параметров стажа и дохода.

Ожидающие выхода на заслуженный отдых люди интересуются еще одним насущным вопросом – в чем суть алгоритма расчета трудовой пенсии до 2002 года? То есть вопрос связан с включением отработанного периода, в новую бальную систему.

На самом деле все очень просто. ПФ, по записям трудовой книжки, высчитывает средний заработок заявителя. Затем указанная сумма, с вычетом фиксированной части, умножается на стоимость одного балла. Получившаяся в результате несложного вычисления цифра определит накопленные работником баллы за ранний период трудовой деятельности.

Кроме механизма вычисления пенсионных выплат, граждане все чаще интересуется о факторах, влияющих на формирование страховых выплат. Действительно, видя, как рассчитывают страховую пенсию по старости лет, очень трудно с первого раз уяснить источники формирования накоплений и предугадать объем финансовых поступлений.

Согласно новой системе выплат пенсионных средств, размер страховой пенсии зависит от следующих обстоятельств:

- Общая сумма накопленных платежей по системе страховых взносов. То есть этот параметр показывает, какая часть зарплаты (официальной) переводилась работодателем на счета ПФ.

- Период стажа работы. Чем больше у будущего пенсионера этот отрезок времени, тем значительнее будут сами выплаты. То есть человек, который проработал 20 лет, внесет больше взносов, чем гражданин, который тоже вносил страховую часть, но имел стаж в 15 лет.

- Суммарный объем накопленных баллов. Наличие необходимого количества баллов, наряду со стажем и возрастом, является обязательным требованием для установления страховых пенсий. Чем выше заработок и стаж работы был у работника, тем больше баллов он сможет вносить в страховые платежи.

- Наличие накопительных взносов. Новый закон 2015 года разделил два понятия – застрахованные платежи и накопительные взносы.

В гражданском законодательстве под страховой премией понимают денежные средства, которые выплачивает страхователь за предоставление ему страховых услуг. Закон разрешает страховщику установить собственную тарифную планку выплаты страховых платежей.

Для того чтобы не возникали ошибки или недопонимая при расчете премии, необходимо учитывать, что:

- сумма должна покрыть все претензии в течение периода договорённости;

- покрыть издержки компании;

- обеспечить определенную часть прибыли.

В законе также предусмотрены случаи, когда сторона, предоставляющая услуги, может изменить размер премии.

Расчет и величина Индивидуального Пенсионного Коэффициента

Калькулятор и расчет индивидуального пенсионного коэффициента

Количество пенсионных баллов для получения пенсии

Рассчитываем пенсию по старости с формулой расчета и примерами

В расчете пенсии по старости новая формула расчета применяется с 2015 года.

Разберем, какие факторы оказывают влияние на сумму страховых выплат для пенсионеров в РФ.

После советского периода дважды проводилось реформирование пенсионного законодательства: в 2002 году прошла конвертация пенсионного права в пенсионный капитал, а в 2015 — в пенсионные баллы. В чем суть последних изменений? С 1 января 2015 г. Страховая и накопительная части пенсии приобрели характер самостоятельных пенсий, это решение принято на основе законов № 400-ФЗ и 424-ФЗ от 28 декабря 2013 г.

Формула для расчета размера пенсии по старости:

СПС=ФВ х ПК1 + ИПК х СПК х ПК2

где СПС — это страховая часть пенсии,

ФВ — размер фиксированной выплаты,

ПК1 — коэффициент премирования, он увеличивает ФВ при выходе на пенсию позже срока

ИПК — индивидуальный пенсионный коэффициент

СПК — стоимость пенсионного коэффициента на то время, когда была оформлена пенсия

и ПК2 — это премиальный коэффициент, увеличивающий значение ИПК, он начинает учитываться тогда, когда человек, достигший возраста выхода на пенсию, продолжает работать.

Разберемся в правилах расчета пенсии по возрасту по новой формуле. Для этого нам понадобятся основные составляющие пенсии: это фиксированная часть пенсии (то, что раньше называлось базовой частью) и индивидуальный коэффициент ИПК, и премиальные коэффициенты ПК1 и ПК2.

Фиксированная часть или выплата к страховой пенсии, обозначенная в формуле расчета пенсии как ФВ, установлена в ст.16 ФЗ «О страховых пенсиях» №400-ФЗ от 28.12.2013 г. В 2018 году эта часть пенсии составляет 4982,90 руб. Фиксированная часть пенсии представляет собой гарантированный государством минимум каждому пенсионеру. ФВ может индексироваться каждый год дважды: 1 февраля — с учетом инфляции, и 1 апреля — за счет предыдущих доходов ПФ. Вторая компенсация за счет доходов не обязательная, а возможная, и выплачивается по решению Правительства РФ.

В новом пенсионном законодательстве изменены периоды начисления пенсионных баллов, введены премиальные коэффициенты, влияющие на увеличение фиксированной выплаты и ИПК в случаях выхода на пенсию позже срока.

Для разных категорий граждан фиксированная часть пенсии определяется в разных размерах. Рассмотрим данные из представленной таблицы:

Фиксированная часть страховой пенсии различным категориям граждан

*Эта категория граждан внесена в список граждан, имеющих право на страховую часть пенсии с 1 января 2015 г. Эта льгота перестает действовать при переезде данных граждан в город.

В основе страховой пенсии лежит Индивидуальный пенсионный коэффициент (ИПК)

Коэффициент ИПК введен в расчет пенсии недавно, но призван стать ключевым новшеством в формуле расчета пенсии, позволяющим обеспечить обеспеченную достойную старость. Высокий ИПК серьезно влияет на величину пенсионных выплат. ИПК рассчитывается как сумма пенсионных баллов или годовых пенсионных коэффициентов (ГПК), которые начисляются ежегодно за официальную трудовую деятельность и выплату страховых взносов работодателем.

Для расчета будущей пенсии попробуем выяснить, как рассчитать размер пенсионных баллов, за что они начисляются, и соответственно на какой уровень ИПК может выйти пенсионер к моменту достижения пенсионного возраста.

В чем отличается расчет пенсии в 2015-2018 годах по сравнению с 2014 годом

Как мы уже упоминали, в 2015 г. изменилась методика расчета пенсии. Пенсионный коэффициент с 2015 г. рассчитывается по формуле ГПК=ССП/ССМх10, где:

- ГПК — годовой пенсионный коэффициент

- ССП — Сумма страховых пенсионных взносов с дохода человека за целый год

- ССМ — Сумма страховых взносов, равна 16% от максимальной заработной платы, подлежащей обложению взносами. Эта максимальная ЗП устанавливается постановлением Правительства каждый год.

- 10 — максимальное количество пенсионных баллов за данный расчетный год. При этом 10 баллов за расчетный год будут доступны только с 2021 года. 10 баллов с 2021 года будут доступны только для граждан, не принимающих участия в формировании своей накопительной пенсии. Для 2015 года максимальный ГПК составил не выше 83. ГПК будет постепенно увеличиваться.

Максимальные пенсионные коэффициенты по годам выхода на пенсию

При расчете пенсии по предельному возрасту складываются все пенсионные баллы за каждый год, в который в ОПФ выплачивались работодателем страховые взносы за работника. По сумме пенс. баллов выводится ИПК. Он рассчитывается так:

ИПК= ГПК2015 + ГПК2016+…ГПК2030

Как рассчитать индивидуальный пенсионный коэффициент

В вышеприведенной формуле мы видели, что годовой пенсионный коэффициент (ГПК) равняется отношению суммы страховых пенсионных взносов за год к максимальному значению страховых отчислений, умноженному на 10. Общая сумма пенсионных страховых взносов за год равна 22% от годовой заработной платы.

- Из этих 22% шесть процентов перечисляется в солидарную часть пенсионного фонда. Из солидарной части формируется фиксированная часть страховой пенсии.

- Оставшиеся 16% идут на страховую пенсию (по желанию будущего пенсионера 10% могут перечисляться на страховую часть, и 6% на накопительную часть пенсии).

Приведем пример ГПК с отчислением 16% от дохода на страховую пенсию

Возьмем для примера среднюю зарплату в месяц 24000 руб. Тогда страховые взносы в ПФ за год будут равняться 24000 х 12 мес. х 16% = 46080 руб.

В 2016 г. максимальная ЗП, установленная постановлением Правительства, равна 796000 руб. Сумма максимальных страховых взносов с этой максимальной ЗП равна 16%, то есть 127360 руб.

Итак, ГПК = 46080/127360 х 10=3,618

То есть годовой пенсионный коэффициент данного налогоплательщика будет равен 3,618 пенсионного балла.

Второй пример: рассчитаем ГПК с отчислением 10% от дохода на страховую пенсию

Для сравнения возьмем уровень зарплаты такой же: 24000 в мес. Работодатель будет отчислять 10% от дохода на страховую пенсию, а 6% на накопительную. Тогда пенсионные взносы на страховую пенсию будут рассчитываться по формуле:

24000 х 12 х 10% = 28800 руб.

ГПК = 28800/127360 х 10 = 2,261

Таким образом, годовой пенсионный коэффициент с учетом перечисления 10 % на страховую часть пенсии будет 2,261 пенсионного балла.

Очевидно, что формирование накопительной части пенсии серьезно уменьшает пенсионные баллы, которые сильно влияют на результирующую пенсию.

Как проверить верность начисления пенсионных баллов

В расчет ИПК входят не только пенсионные баллы, которые начисляются за уплату страховых взносов, но и период, в который пенсионные взносы не платились, а именно:

1. Отпуск по уход за ребенком до достижения 1,5 лет (в общем не более 6-ти лет), в том числе:

- за первым ребенком ГПК равен 1,8 балла;

- за вторым ГПК равен 3,6 балла;

- за 3-м и четвертым ГПК равен 5,4 балла; __________________________________________ Женщина может заработать 24 пенсионных балла.

2. В период ухода за ребенком-инвалидом, за человеком старше 80-ти лет или за инвалидом I группы ГПК рассчитывается равным 1,8 балла

3. В период службы в армии по призыву ГПК равен 1,8 балла

Стоимость одного пенсионного балла равна: в 2016 году = 74,27 руб. в 2017 году = 78,28 руб. в 2018 году = 81,49 руб. Эта стоимость индексируется ежегодно по 2 раза:

- 1 февраля происходит индексация за прошлогоднюю инфляцию

- 1 апреля индексация рассчитывается по сложной формуле, в состав которой принимается размер поступления в ПФР страховых взносов, федеральных трансфертов, то есть по сути доход пенсионного фонда.

Увеличение пенсии при помощи премиальных коэффициентов

В расчет пенсии введена возможность увеличивать пенсию с помощью премиальных коэффициентов, если человек принимает решение выйти на пенсию позже установленного срока по своей воле.

При достижении пенсионного возраста человек может продолжать работать, при этом в его пенсию вводится коэффициент повышения как фиксированной части страховой пенсии (ПК1), так и коэффициент увеличения ИПК (ПК2)

Данные премиальные коэффициенты за количество полных месяцев отсрочки получения пенсии представлены в таблице

Данные коэффициенты сильно влияют на итоговую пенсию. Так, при добровольной отсрочке получения пенсии в 10 лет фиксированная часть пенсии вырастает в 2,11 раза, а Индивидуальный Пенсионный Коэффициент увеличивается в 2,32 раза. Результирующая страховая пенсия вырастет по сравнению с изначальной уже в два с половиной раза.

Пенсионное законодательство с 2015 г. предусматривает формулу, с помощью которой пенсионные права, накопленные гражданином до 1 января 2015 года, переводятся в пенсионные баллы. Формула конвертации пенсионных прав в пенсионные баллы выглядит так: ПК=СЧ/СПК

где ПК — это искомая сумма пенсионных баллов, которая была накоплена гражданином до наступления 1.01.15

СЧ — страховая часть пенсии без учета базовой и накопительной частей на срок 31.12.2015 г.

СПК — это стоимость пенсионного балла на момент, когда гражданин реализует свое право на заслуженную пенсию.

| Видео (кликните для воспроизведения). |

Если мы рассчитываем баллы для человека, который выходит на пенсию в этом году, тогда сумма баллов, вычисленная нами по формуле, будет составлять его ИПК (индивидуальный пенсионный коэффициент. Если же срок выхода на пенсию еще не подошёл, то полученная сумма будет складываться с ГПК (годовыми пенсионными коэффициентами) за все последующие года, в результате сумма этих баллов и даст результирующий ИПК.

Как мы уже говорили, пенсия высчитывается по новой формуле

СПС = ФВ × ПК1 + ИПК × СПК × ПК2

Кроме того, мы только что научились рассчитывать составляющие этой формулы: ИПК, ФВ и премиальные коэффициенты. Приведем примеры расчета будущей пенсии.

Пример: Пенсия по старости, то есть по достижению предельного возраста.

Гражданин Сидоров знает, что может выйти на пенсию по возрасту в 2017 г. В 2015 году пенсионные права Сидорова были переведены в баллы и теперь равны 70 пенсионных баллов. За три года до выхода на пенсию Сидоров заработает еще 5 баллов. Сидоров 2 года отдавал долг Родине путем службы в армии, за каждый год службы начисляется еще 1,8 баллов. Таким образом, сложив все баллы, получаем ИПК Сидорова к моменту выхода на пенсию в 78,6 баллов. Взяв за предположение, что СПК в 2017 г. будет равен 100 руб., а минимальный размер ФВ станет равным 5000 руб., с учетом неприменения премиальных коэффициентов, имеем формулу для расчета пенсии гражданина Сидорова: СПС = ФВ + ИПК × СПК

5000 + 78,6 × 100 = 12860 руб.

Пример: Выход на пенсию позже срока наступления пенсионного возраста

Гражданка Феоктистова начала трудиться в возрасте 17 лет в 2015 г. Дважды она была в годовом отпуске по уходу за ребенком, за эти годы она получила за первого ребенка ГПК 1,8 пенсионных балла, а за второго – 3,6. Всего 5,4 балла. Работа гражданки Феоктистовой продолжалась без перерыва до самой пенсии и еще 5 лет сверх стажа. То есть пенсионный возраст был достигнут в 55 лет в 2053 году, а воспользовалась своим правом на пенсию она только спустя 5 лет в 2058 г. За 41 год трудового стажа Феоктистовой было заработано 341 пенс. балл, а вместе с детскими 346,4 балла. Будем исходить из предположения, что ФВ в 2058 году с учетом индексации составит 18000 руб. Премиальные коэффициенты за выход на пенсию на 5 лет позже составят: на ИПК – 1,34, на ФВ – 1,27. Стоимость пенсионного балла в 2058 г. примем равной 580 руб.

Тогда пенсию гражданки Феоктистовой можно вычислить по формуле:

18000 × 1,27 + 346,4 × 580 руб. × 1,34 = 292 082,08 руб.

Выглядит неплохо, во всяком случае на уровень сегодняшних цен. Конечно, это очень приблизительный расчет со множеством допущений.

Зная, как рассчитать пенсию, можно заранее предусмотреть меры по ее увеличению к моменту выхода на отдых.

Сохранена ли сейчас льготная пенсия и как она рассчитывается

Льготная пенсия для работников медицины, образования и вредных производств существует. Как же рассчитать пенсию для льготников? Формула расчет льготной пенсии та же, то есть в основе расчета взята сумма накопленных баллов, введенных с 2015 г. Пенсионные баллы накапливаются за отчисления в фонд пенсионного страхования за год, их можно рассчитать по формуле

ИПО / НПО х 10

ИПО —индивидуальные пенсионные отчисления за отчетный год,

НПО — нормативные пенсионные годовые отчисления.

Вывод: формула расчета пенсии, введенная в 2015 г., прозрачна и очевидна. Зная методику расчета пенсии, вы сможете рассчитать уровень своей пенсии со всеми нюансами. Однако самый точный результат даст только калькулятор пенсии на сайте ПФР.

Рассчитать страховую пенсию в 2019 году можно по привычной формуле, основанной на пенсионных баллах. Такой порядок расчета был введен с 2014 года, и никаких значительных изменений в этой формуле не произошло. Размер пенсии при этом будет зависеть от трех основных величин:

- Размера ИПК (количества сформированных на лицевом счете гражданина баллов);

- Стоимости одного пенсионного коэффициента (СПК);

- Величины фиксированной выплаты к страховой пенсии (ФВ).

Если в результате расчета пенсионная выплата окажется меньше, чем прожиточный минимум в пенсионера (ПМП), то ему будет назначена социальная доплата до ПМП. Фактически пенсионер будет получать минимальный размер пенсии. Эта минимальная выплата будет отличаться в разных субъектах РФ, так как величина ПМП устанавливается региональными властями.

Важно отметить, что расчет выплат для работающих и неработающих пенсионеров отличается (см. примеры расчета):

- Стоимость одного балла и фиксированной выплаты для них «заморожена» и не индексируется, пока они продолжают работать. Те баллы, которые начисляются во время их трудовой деятельности, учитываются в ходе августовского перерасчета (но не более 3-х баллов в год).

- Доплаты до регионального прожиточного минимума им не полагаются, поэтому им выплачивают только рассчитанный размер выплаты.

Размер страховой пенсии в 2019 году рассчитывается согласно положениям ст. 15 закона № 400-ФЗ от 28.12.2013 г. Формула расчета страховой пенсии (СП) в общем виде выглядит так:

СП = ИПК × СПК + ФВ

- ИПК — сумма накопленных баллов;

- СПК — стоимость одного такого балла;

- ФВ — размер фиксированной выплаты (при чем он отличается для получателей разных видов страховой пенсии — по старости, инвалидности или потере кормильца).

От гражданина зависит только размер ИПК, так как он формируется в результате отчисления страховых взносов в ПФР. Размер 1 пенсионного коэффициента и фиксированной выплаты устанавливается государством. Ежегодно их величины индексируются на величину не менее уровня инфляции в прошедшем году. Соответственно, на эти величины гражданин повлиять не может.

Важно: для работающих пенсионеров СПК и ФВ не индексируются и остаются «замороженными» в том размере, который устанавливался государством на дату выхода на пенсию. После увольнения пенсионеру пересчитают величину пенсионной выплаты в соответствии с нормативами, установленными на дату проведения перерасчета.

Формула расчета пенсии быть иной: СП = ИПК × СПК + ФВ + Д, где Д — это различные доплаты пенсионеру. Это могут быть надбавки:

- за 30-летний стаж работы в сельском хозяйстве;

- за северный стаж;

- как проживающему в районе Крайнего Севера или приравненных к ним местностях (увеличение выплаты на районный коэффициент);

- за иждивенцев, находящихся на обеспечении пенсионера;

- как пенсионеру, достигшему 80-летия;

- ЕДВ (например, если гражданин получает обеспечение по инвалидности) и так далее.

Пенсионные права граждан формируются в виде ИПК — индивидуальных пенсионных коэффициентов или баллов. Суммарная величина ИПК, используемая для расчета пенсии, зависит от уплаченных страховых взносов в систему ОПС. Соответственно, чем выше официальная заработная плата и продолжительнее трудовой стаж, тем больше взносов отчисляется в ПФР и больше величина ИПК.

Индивидуальный пенсионный коэффициент рассчитывается по следующей формуле:

ИПК = (СВ / СВmax) × 10

- СВ — сумма страховых взносов, перечисленных за год (по тарифу 16% от заработной платы до уплаты НДФЛ);

- СВmax — сумма страховых взносов с предельной величины базы, которая устанавливается законодательно (в 2019 г. это 1150000 руб., то есть СВmax равен 184000 руб.).

В 2019 году гражданин ежемесячно получает зарплату 25000 руб. до вычета НДФЛ. За год он перечислит 25000 × 16% × 12 = 48000 руб. в виде страховых взносов. Максимальная сумма страховых взносов в 2019 г. составляет 1150000 × 16% = 184000 руб. Следовательно, ИПК за 2019 г. равен: (48000 / 184000) × 10 = 2,61 балла.

Необходимо отметить, что законодательно ограничивается максимальное количество пенсионных баллов, которое может быть сформировано за год (таблица ниже).

Получить информацию о размере ИПК можно в Личном кабинете гражданина на официальном сайте ПФР. Там же есть информация о периодах трудовой деятельности и количестве страховых взносов, перечисленных в систему ОПС. Если какие-то из периодов работы не отражены в Личном кабинете, необходимо будет их документально подтверждать в ПФР.

Стоимость пенсионного балла, используемого для начисления пенсии, ежегодно индексируется государством. Индексация в 2019 году уже была проведена — с 1 января 2019 г. стоимость одного пенсионного балла составляет 87,24 руб. При расчете размера выплат для неработающих граждан в 2019 году будет использоваться именно эта стоимость коэффициента. Умножив количество накопленных ИПК на стоимость одного коэффициента, получится величина страховой части пенсии.

Неработающий гражданин имеет на своем лицевом счете 50 ИПК. Следовательно, страховая часть его пенсионной выплаты в 2019 г. составит 50 × 87,24 = 4362 руб.

Однако отметим, что для работающих граждан стоимость 1 коэффициента не индексируется на протяжении его трудовой деятельности. Такое условие было закреплено законодательно еще с 2016 г. Стоимость одного балла для этих граждан определяется в том значении, которое устанавливалось на дату выхода на пенсию:

- 71,41 руб. — для оформивших пенсионные выплаты до 01.02.2016 г.;

- 72,27 — с 01.02.2016;

- 78,28 — с 01.02.2017;

- 81,49 — с 01.01.2018;

- 87,24 — с 01.01.2019.

Фиксированная выплата — это базовая часть пенсии, которая назначается всем получателям страхового обеспечения. Эта величина не зависит от стажа пенсионера, а устанавливается государством и ежегодно индексируется. Законом устанавливается ФВ к выплатам по старости, а в зависимости от нее определяется сумма и для других видов обеспечения:

- Размер фиксированной выплаты к страховой пенсии по старости на 2019 год установлен в сумме 5334,19 руб.

- Для инвалидов I группы она равна удвоенной ФВ по старости, то есть 10668,38 руб.

- Для инвалидов II группы ФВ такая же, как и по старости, то есть 5334,19 руб.

- Для инвалидов 3 группы и получателей пенсии по потере кормильца ФВ равна 50% от выплаты по старости, то есть 2667,10 руб.

Мораторий на индексацию для работающих пенсионеров касается и величины ФВ. Ее размер также определяется согласно нормативам, установленным на дату выхода на пенсию:

- для оформивших пенсионные выплаты до 01.02.2016 г. — 4383,59 руб.;

- с 01.02.2016 — 4558,93;

- с 01.02.2017 — 4805,11;

- с 01.01.2018 — 4982,90;

- с 01.01.2019 — 5334,19.

Расчет пенсии в 2019 году: примеры и пенсионный калькулятор

Размер пенсии в 2019 году рассчитывается с помощью традиционной формулы (СП = ИПК × СПК + ФВ), в которую подставляется величина ИПК для каждого конкретного гражданина. При этом необходимо помнить следующее:

- Для неработающих граждан в формулу подставляются значения СПК и ФВ, установленные на 2019 г. Для работающих — те, которые действовали на дату оформления ими пенсионных выплат.

- Рассчитанный размер выплаты для неработающих граждан не может быть меньше прожиточного минимума пенсионера (ПМП) в регионе проживания. Поэтому сумма дополнительно увеличится до регионального ПМП (см. подробную таблицу по регионам в статье), если это необходимо.

Рассмотрим на конкретных примерах, как рассчитывается пенсия в 2019 году:

- Неработающий пенсионер из Краснодара накопил на своем лицевом счете 30 баллов. В 2019 г. он оформил пенсию по старости, размер которой составил: 30 × 87,24 + 5334,19 = 7951,39 руб. А по факту он будет получать 8657 руб. — величину ПМП в его регионе. Если бы он продолжал работать, то ему бы не доплачивали до прожиточного минимума, и сумма выплаты так и составляла бы 7951,39 руб.

- Работающий пенсионер из Тулы, оформил пенсионное обеспечение по инвалидности 3 группы 27.03.2018 г., имеет на лицевом счете 25 ИПК. В 2019 г. размер его пенсии составляет: 25 × 81,49 + 2491,45 = 4528,70 руб. Как инвалиду 3 группы ему полагается ЕДВ — 2162,67 руб. В итоге выплата составляет 6691,37 руб. Так как он продолжает работать, доплата до ПМП ему не положена (хотя в Туле прожиточный минимум в 2019 г. равен 8658 руб.)

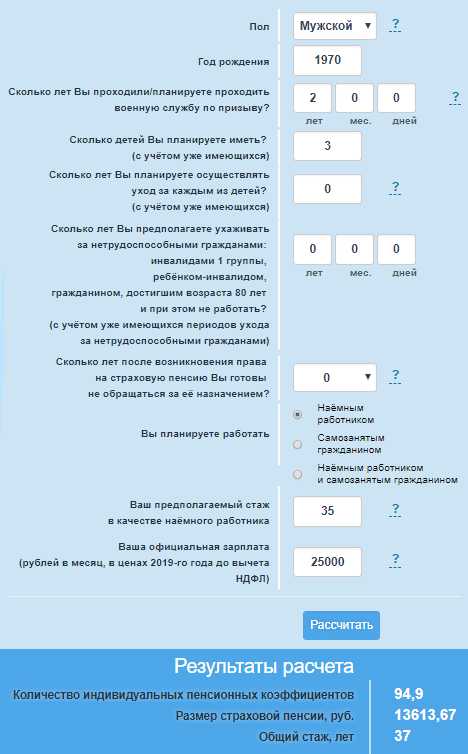

Если гражданин еще не является пенсионером, а только хочет рассчитать свою будущую пенсию, он может воспользоваться пенсионным калькулятором, размещенным на сайте ПФР. Чтобы рассчитать пенсию онлайн, нужно будет ввести необходимые данные в поля калькулятора (дату рождения, пол, информацию о стаже и заработке). В результатах расчета отобразится информация о размере ИПК, продолжительности страхового стажа и размере будущей пенсии (картинка-пример ниже).

Калькулятор Пенсионного фонда для расчета размера страховой пенсии

Таким образом, в случае, если пенсионер официально после 31.12.2001 не работал (работодатель не производил отчислений страховых взносов за своего работника), с учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года общего трудового стажа до 1 января 1991 года, размер пенсии по состоянию на 31.12.2014 года составит 12246,12 руб.

Если в указанный период страховые взносы начислялись, размер пенсии будет увеличен в установленном законом порядке.

Рассчитываем пенсию по федеральному закону от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

С 01.01.2015 вновь кардинально изменилось пенсионное законодательство. Пенсионная система включает в себя обязательное пенсионное страхование, государственное пенсионное обеспечение и негосударственное (добровольное) пенсионное обеспечение.

Здесь речь пойдет только об обязательном пенсионном обеспечении, которое представляет собой отложенную часть заработка, которая выплачивается при наступлении страхового случая, включая достижение пенсионного возраста. Именно поэтому Пенсионный Фонд России пропагандирует идею, согласно которой, чем больше средств направлено на будущую пенсию в течение трудовой деятельности, тем выше пенсия. Но не все так очевидно.

Пенсия по старости сегодня называется страховой пенсией – ежемесячная денежная в целях компенсации лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости.

Если ранее пенсия включала в себя страховую часть и базовую часть, то согласно новому закону страховая пенсия по старости состоит из страховой части и фиксированной выплаты.

С 01.01.2015 размер пенсии напрямую зависит от официальной заработной платы работника. Поскольку именно от нее зависит, какие сведения предоставит работодатель о застрахованном лице в Пенсионный Фонд России и какие он перечисляет страховые взносы.

Общий тариф страхового взноса составляет 22% от годового фонда оплаты труда работника в пределах законодательно установленной суммы (в 2018 – 991 000 руб.). С величины, превышающей данный размер работодатель уплачивает взносы по тарифу 10%. При этом нужно учитывать:

1) на формирование страховой пенсии идет только 16%, а 6% направляется на формирование фиксированной выплаты. Однако в тех случаях, когда гражданин воспользовался правом выбора тарифа страхового взноса на накопительную часть трудовой пенсии, 10% направляются на страховую часть, 6% — на накопительную часть; 6% на фиксированные выплаты;

2) в 2014-2019 годах все средства страховых взносов (16%) направляются на формирование только страховой пенсии независимо от ранее выбранного гражданином варианта пенсионного обеспечения.

Основания получения страховой пенсии по старости закреплены в ст. 8 Федерального закона: право на страховую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. При этом обязательными условиями являются наличии не менее 15 лет страхового стажа и наличие величины индивидуального пенсионного коэффициента в размере не менее 30.

В связи с тем, что пенсионная реформа реализуется поэтапно, при выходе на пенсию в 2018 году необходимо, помимо достижения пенсионного возраста, иметь страховой стаж 9 лет и 13,8 пенсионных баллов (величина индивидуального пенсионного коэффициента).

Расчет пенсии по новому закону следует разделить на две части.

1. Перевод ранее начисленного размера пенсии.

С учетом положений ч. 1 ст. 34 Федерального закона величина индивидуального пенсионного коэффициента (пенсионные баллы) до 01.01.2015 определяется исходя из размера страховой части пенсии, деленной на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015, указанную в ч. 10 ст. 15 Федерального закона, т.е. 64,10 руб.

В соответствии с нашим примером, по состоянию на 31.12.2014 года пенсия составляла 12246,12 руб., включая страховую часть – 8335,78 руб.

Если в пенсионных баллах, то 130,04 (8335,78 / 64,1 = 130,04).

В тех случаях, когда идет речь о пенсионере, то размер пенсии продолжает индексироваться.

Размер пенсии на 31.12.2014 – 12246,12 руб.

Страховая часть – 8335,78 руб., базовая часть – 3910,34 руб.

ежегодная индексация с 1 февраля исходя из роста потребительских цен за прошедший год

Таким образом, для пенсионера, который официально после 31.12.2001 не работал (работодатель не производил отчислений страховых взносов за своего работника), с учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года трудового стажа до 1 января 1991 года, размер пенсии по состоянию на 01.01.2018 года составит 15578,64 руб.

2. Расчет пенсии, формируемой с 01.01.2015.

Страховая пенсия по старости формируется по формуле:

Пенсионные баллы х Стоимость пенсионного балла + Фиксированная выплата

Оценить преимущества либо недостатки нового пенсионного законодательства можно на простых примерах.

При зарплате в 2017 году 10 000 руб. (годовой заработок 120 000 руб.) на страховую пенсию направляется 19 200 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 1,37 ((19200 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 107,65 руб. (1,37 х 78,58 = 107,65; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 8212,4 (107,65 х 30 + 4982,9 = 8212,4; страховая часть плюс фиксированная выплата). В такой ситуации размер пенсии не дотягивает даже до величины прожиточного минимума пенсионера в Воронежской области 8 620 руб. В этом случае государство сравняет пенсию с прожиточным минимумом региона пенсионера путем производства социальных доплат к пенсии на основании ст. 12.1 федерального закона от 17.07.1999 № 178-ФЗ «О государственной социальной помощи».

При зарплате в 2017 году 15 000 руб. (годовой заработок 180 000 руб.) на страховую пенсию направляется 28 800 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 2,05 ((28800 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 161,09 руб. (2,05 х 78,58 = 161,09; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 9815,6 (161,09 х 30 + 4982,9 = 9815,6; страховая часть плюс фиксированная выплата). В такой ситуации размер пенсии не дотягивает даже до величины прожиточного минимума пенсионера в Воронежской области 8 620 руб. В этом случае государство сравняет пенсию с прожиточным минимумом региона пенсионера путем производства социальных доплат к пенсии на основании ст. 12.1 федерального закона от 17.07.1999 № 178-ФЗ «О государственной социальной помощи».

При зарплате в 2017 году 35 000 руб. (годовой заработок 420 000 руб.) на страховую пенсию направляется 67 200 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 4,79 ((67200 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 376,4 руб. (4,79 х 78,58 = 376,4; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 16274,9 (376,4 х 30 + 4982,9 = 8000,3; страховая часть плюс фиксированная выплата).

При этом законодатель установил максимальное количество пенсионных баллов, которые можно начислить за год – 10 (но поэтапно, так в 2018 году – 8,7). Это означает, что в 2018 году доходы свыше 862 170 руб. (71 847,5 руб. ежемесячно) не повлекут увеличения страховой пенсии по старости.

Выводы

| Видео (кликните для воспроизведения). |

Изменения пенсионного законодательства направлены не только на защиту интересов пенсионеров, но и государственных интересов. Сегодня для ухода на пенсию по старости необходимо не только работать официально, но и получать определенную зарплату, чтобы иметь необходимый страховой стаж и индивидуальный пенсионный коэффициент. В противном случае, граждане после достижения пенсионного возраста не смогут рассчитывать на страховую пенсию, а для получения социальной пенсии нужно будет ждать еще 5 лет.

Доброго времени суток. Меня зовут Антон. Я уже более 10 лет занимаюсь юриспруденцией. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны с целью донести в доступном виде всю необходимую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.